問49 2023年1月基礎

問49 問題文

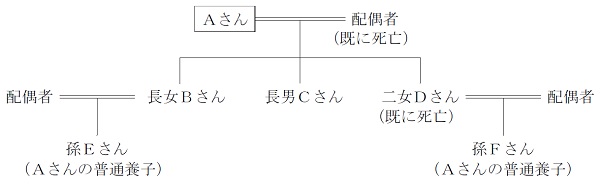

不動産賃貸業を営むAさん(70歳)は、長男Cさん(43歳)に事業を承継させるために財産の大半を長男Cさんに相続させるつもりである。その場合、相続人の間で争いが起きるのではないかと心配しており、Aさんは遺産分割対策として、生命保険の活用について検討することにした。生命保険の活用に関する次の記述のうち、最も不適切なものはどれか。

1) 契約者(=保険料負担者)および被保険者をAさん、死亡保険金受取人を長男Cさんとする終身保険に加入後、Aさんの相続が開始した場合、長男Cさんが受け取る死亡保険金は、1,500万円を限度として、死亡保険金の非課税金額の規定の適用を受けることができる。

2) 契約者(=保険料負担者)および被保険者をAさん、死亡保険金受取人を長男Cさんとする終身保険に加入することにより、長女Bさん等に対する代償交付金を準備することができる。

3) 代償交付金の準備を目的として、契約者(=保険料負担者)および死亡保険金受取人を長男Cさん、被保険者をAさんとする終身保険に加入するにあたり、長男Cさんの負担する保険料をAさんが贈与するプランを検討することができる。

4) 長女Bさんの遺留分の額を考慮して、契約者(=保険料負担者)および被保険者をAさん、死亡保険金受取人を長女Bさんとする終身保険に加入する場合、死亡保険金は本来の相続財産ではなく、原則として遺留分を算定するための財産に含まれない。

問49 解答・解説

遺産分割に関する問題です。

1) は、不適切。生命保険の契約者と被保険者が同じで、保険金受取人が異なる場合、支払われる死亡保険金は、みなし相続財産として、相続税の課税対象となります。ただし、受取人が相続人となる場合は「500万円×法定相続人の数」までは非課税となり、相続税の基礎控除と同様に、養子の場合は実子がいる場合は1人まで、実子がいない場合は2人まで法定相続人とすることができます。

本問の場合、Aさんには実子である長女Bさん・長男Cさんと、二女Dさんの代襲相続人である孫Fさんがおり、既に孫Eさん・Fさんが普通養子になっているため、法定相続人としてカウントできるのは1人分のみということになり、法定相続人は実子2人・代襲相続人1人・養子1人分の計4人となります。

よって死亡保険金の非課税枠は、500万円×4人=2,000万円 です。

2) は、適切。遺産の大半が事業用資産である場合、遺産分割すると事業継続が難しくなりますが、死亡保険金受取人を後継者、被保険者を被相続人とする生命保険契約を締結しておくと、死亡保険金は、民法上は亡くなった人の財産(遺産)ではなく、保険金受取人の固有の財産とされるため、遺留分の対象とならず、全て代償金の支払いに充てることができます(民法上の相続財産に含まれず、遺産分割協議の対象とならない)。

3) は、適切。代償分割を行うためには、相続財産の代わりとなる代償金(代償財産)を支払うことになりますが、死亡保険金受取人を後継者、被保険者を被相続人とする生命保険契約を締結しておくと、死亡保険金は、民法上は亡くなった人の財産(遺産)ではなく、保険金受取人の固有の財産とされるため、民法上の相続財産に含まれず、遺産分割協議の対象となりません(遺留分の対象とならず、全て代償金の支払いに充てることができる)。

さらに、後継者が負担することになる保険料相当額を被相続人が贈与することで、後継者に実質的に負担を負わせずに、納税資金の確保と有効な遺産分割対策を講じることができます。

4) は、適切。死亡保険金は、民法上は亡くなった人の財産(遺産)ではなく、保険金受取人の固有の財産とされるため、遺留分の対象となりません(民法上の相続財産に含まれず、遺産分割協議の対象とならない)。

よって正解は、1

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()