2023�N9��23�����Zpart1

2023�N9��23�����Zpart1

part1�@��蕶

���� �ၜ

�`����i75�j�́A�n�����j�s�s�ŋ@�B���i�����Ƃ��c�ނw������Ёi�����Ёj�̑�\������В��ł���B�w�Ђ́A47�N�O�ɂ`����Ǝ���В��ł���F�l�̂d����i75�j�������Őݗ�������Ђł���A�`����70���A�d����30���̂w�Њ��������L���Ă���B

�y���Ə��p�ɂ��āz

�w�Ђł́A�`����̑��q�ł���b����i47�j���Ǘ��{�����߁A�d����̑��q�ł���e����i46�j�����Y�{�����߂Ă���B��������Г��O����̐M���������A�\���Ɍo����ς��Ƃ���A�`����Ƃd����͘b�������A�R�N��̑n��50���N���@�ɁA���ꂼ��̎q�ɒn�ʂƏ��L����w�Њ���������A�ޔC���邱�Ƃ����߂��B�b����Ƃe����́A�c���̍����Ƒ����R�̕t�������ŁA�W�͗ǍD�ł���A���ꂼ��̐e�̗�������p���邱�Ƃɔ[����

����B

�`����Ƃd����́A���L����w�Њ����̈ړ]���ǂ̂悤�ɐi�߂�悢���A���̎�@��ېŊW�ɂ��Ċm�F���Ă��������Ǝv���Ă���B

�܂��A�`����́A���ꂼ��̎q�ւ̎��Ə��p���őP�Ǝv���Ă��邪�A�����A������Ƃ̎��Ə��p�ɂ����Ă悭���ɂ���l���`�ɂ��Ă��A�P�̑I�����Ƃ��Č������Ă��������ƍl���Ă���B

�`����́A�w�Ђ̌o�c���j�Ƃ��āA�����̗��v�m�ۂ�D�悷�邽�߁A������V�͗}���߂ɂ��A���v���o���ꍇ�͔z�����ɂ��Ҍ����Ă����B�܂��A���̊ԁA�o�c��Ԃ͔�r�I�ǍD�ł��邪�A�ډ��̂Ƃ���A�s�Ǎɂ̏����Ɩ����I�ȘJ���ҕs���ɋꗶ���Ă���B����A���Z�@�֒S���҂���A�l�ފm�ۂɂ������ĕ��������̈�Ƃ��āu���c���b���{�v�i�C�f�R�v���X�j�̓������Ă���A�`����͂��̎d�g�݂ɂ��Ēm�肽���Ǝv���Ă���B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

�P�D���a�� �F 8,000���~�i�����ސE���͍l�����Ă��Ȃ��j

�Q�D�w�Њ��� �F 5,600���~

�R�D����

(1)�y�n�i200�u�j �F 5,000���~

(2)�����i�z40�N�j �F 2,000���~

���v �F �Q��600���~

���`����̑����ɌW�鑊���Ŋz�́A��2,900���~�i�z��҂̐Ŋz�y���E���K�͑�n���̕]�����K�p�O�j�ƌ��ς����Ă���B

�y�w�Ђ̊T�v�z

���{���@�F1,000���~

��ЋK�́F����

�]�ƈ����F70�l

�z���@�@�F����500�~�^��

���㍂�@�F15���~

�o�험�v�F3,000���~

�����Y�@�F�P��6,000���~

����\���i���s�ϊ��������Q�����j�F�`����70���A�d����30��

�����̑����ŕ]���z�F

�ގ��Ǝ�䏀���z4,000�~�^��

�����Y���z8,000�~�^��

�z���Ҍ����z5,000�~�^��

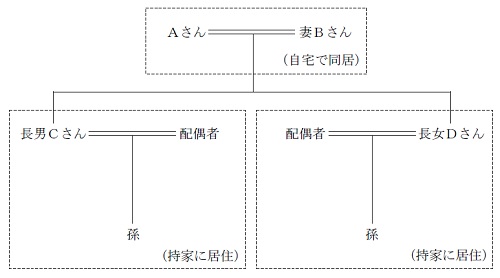

�y�`����̉Ƒ��\���z

�Ȃa����i73�j�@�F��Ǝ�w�B�`����Ǝ���œ������Ă���B

���j�b����i47�j�F�w�Ђ̊Ǘ��{�����B�ȂƎq�̂R�l�Ŏ��ƂɏZ��ł���B

�����c����i45�j�F��Ǝ�w�B��Ј��̕v�Ǝq�̂R�l�ŕv���L�̎��ƂɏZ��ł���B

�y�e���W�}�z

part1 �|�C���g���

1. �����ŁE�����ł̌y����

(1) �����ی��E���Ɋ��̊��p

(2) �����ސE���x�����i�@�l�ł̒ጸ�A�ސE�����T���ɂ�鏊���Œጸ���ʂ��L��j

(3) ���Њ����]���̈��������i�z���E���v�E�����Y�̈������j

(4) ���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�̊��p

�{��ł͑����ł͔z��҂̐Ŋz�y���E���K�͑�n�̓���K�p�O��2,900���~�ł���A�[�Ŏ����̊m�ۂɂ���قǕK�v���͂Ȃ��Ǝv���邪�A��{�I�ȑ�Ƃ��āA��L�̕��@�̊��p�͌������ׂ��ł���B

�����s�Ǎɂ��������邱�ƂŁA���Њ����̕]���v�f�̂P�ł���A�����Y�̈������ɂȂ��邽�߁A���Њ����̕]���z�̈���������������B

2. ��Y������E���Y���p��

(1) �⌾�̍쐬

(2) �◯���Ɋւ��閯�@�̓���̊��p

(3) ���������Z�ېŐ��x�̊��p

(4) ���ւ̋��玑�����^�̔�ېő[�u�̌���

3. ���Ə��p�Ő��̓���̊��p�̗��ӓ_

X�Њ����ɂ��ẮAA����C����ւ̏��p�ɂ��Ă����ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�̊��p�ɂ��A�S������ŕ��S�Ȃ��ړ]�\�i�[�ŗP�\����100���j�B

�������A���ꊔ�����ɂ��Ă̑��^�ł̔[�ŗP�\�E�Ə�����ɂ́A��ЁE��p�ҁi�o�c���p�ҁj���ꂼ��̓K�p�v�����������2024�N3��31���܂łɓ��Ᏻ�p�v���s���{���m���ɒ�o���Ċm�F���A�o�c���p�~�����@�Ɋ�Â��s���{���m���̔F�����邱�Ƃ��K�v�i�����̑��^��2027�N12��31���܂łɎ��{�j�B

�Ȃ��A��p�҂͑��^���ɂ͖����A�C���Ԃ�3�N�ȏ�A�����������ɖ����ł��邱�����K�v�B

�{��̏ꍇ�A�����A�C���Ԃ̗v���������Ƃ���Ᏻ�p�v��̒�o�����܂Ŏ��Ԃ��������Ƃ���A���߂ɓ���K�p�̏�����i�߂Ă������Ƃ��Ă���B�������A�{����͂��т��ъ�������������Ă��邽�߁A�@�����̏����W�������Ɏ��{���Ă������Ƃ���Ă���B

�܂��A�ٗp��8���ȏ��5�N�ԕ��ςňێ����邱�Ƃ��K�v�i�����Ɨ��R���L�ڂ������̒�o���K�v�j�ł���A�Ŗ����ւ̓���K�p�̌p���͏o���̖���o���ɂ���[�ŗP�\����ƂȂ����ꍇ�A�P�\����Ă���Ŋz�Ɨ��q�ł�[�t����K�v������B

�{��ł͖����I�ȘJ���ҕs���ɋꗶ���Ă���A����K�p��̑ސE��V�K�̗p�̌����ݐ����\���Ɍ������Ă������Ƃ��K�v�B

4. ��������ȊO�̊���̊������p

���Ə��p�Ő��̓���͑��^�҂�҂���Ђ̑�\�҂ł��邱�Ƃ��v���̂P�ƂȂ��Ă���A���炭��\��������E�����F����͓K�p�ΏۊO�ƂȂ�Ǝv����B���̂��߁A�܂��͌�p�҂ł���F���������ɏA�C�����A���v�Ҍ����@��z�������������V�̑��z�ɐ�ւ��A��p�҂����������邾���̎��͂�~�ςł���悤�ɂ��Ă������Ƃ��K�v�ł���B

�܂��A������Ђ���������ȊO�̊��哙�̏ꍇ�́A����I�]�������Ƃ��āA��ЋK�͂Ɋւ�炸�z���Ҍ������ŕ]������邱�Ƃ���AF����̊������z���Ҍ����z�ŕ]�����邱�ƂɂȂ�B

�z���Ҍ������ɂ�銔���Z��̍ہA�L�O�z������ʔz���͏���������߁A�z�����ɂ��Ă͋L�O�z���ɐ�ւ��邱�ƂŔz���Ҍ����z��}���邱�Ƃ��\�B

�Ȃ��A�l�����ꊔ���𑼎҂ɏ��n�����ꍇ�A�������̏��n�����Ƃ���20.315���i�������ʏ����Ŋ܂ށj�̐\�������ې��̑ΏۂƂȂ�B

5. M&A�̃����b�g�E�f�����b�g�ƉېŊW

M&A�̏ꍇ�A�������p�ɂ��n�Ǝҗ��v������ł��������b�g�����邪�A�����_�ł���Ђ⎖�Ƃ̉��l�̐����i�f���[�f���W�F���X�j��K�Ȕ��p��̑I��ȂǁA�K�v�Ȏ������S�������Ȃ��f�����b�g������B

�������n�ɂ��M&A�ł́A���n�������K�v�o��������������z������l�̏��n�����Ƃ��āA�ŗ�20.315���̐\�������ې��ƂȂ�B�������AM��A�ɂ�������n���z�́A�����̎��v�����݂�M�p�͓���]�������u�̂��i�c�ƌ��j�v����悹����邽�߁A��ʓI�ɑ����ŕ]���z��荂���Ȃ��B

6.iDeco�{�i�C�f�R�v���X�j�̎d�g��

�m�苒�o�N���̒������Ǝ�|���[�t���x�uiDeCo�{�v�i�C�f�R�v���X�j�ɂ��A��ƌ^�N����m�苋�t��ƔN�������{���Ă��Ȃ��]�ƈ���100�l�ȉ��̒�����Ƃ́A�]�ƈ��̌l�^�N���̊|���ɁA���Ǝ傪�lj����ċ��o�\�ƂȂ�B

������ƂɂƂ��ẮA���Ǝ啪�̊|���͊�Ƒ�������E�ύX�ł��邽�߁A�Ɛт̏ɂ���Ċ|�����S���_��ɒ������Ȃ���A�]�ƈ��̘V�㎑�����������邱�Ƃ��ł���̂������b�g�ł���B

�܂��A�uiDeCo�{�i�C�f�R�v���X�j�v�ɂ����鎖�Ǝ�|���́A�����ґ��ł͋��o���_�ł͉ېł��ꂸ�A���o���ɑސE��������I�N�����̎G�����̎������z�ƂȂ邪�A���Ǝ呤�ł���Ƃ����S����x�o�Ƃ��āA�S�z�����Z���\�B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�@�߂̏���i�R���v���C�A���X�̓O��j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�A�\�͂̌[���̂U�B

�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A���Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�ȑ����ł̌y����E���Y���p��̕��@�₻���K�p�������ʂ�������Ɛ������ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()