2023年9月30日実技part1

2023年9月30日実技part1

part1 問題文

●設 例●

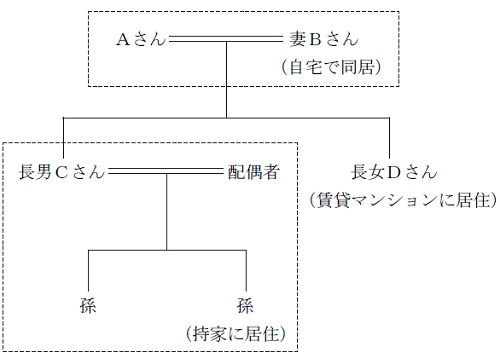

Aさん(70歳)は、全国有数の観光地で温泉旅館を営むX株式会社(非上場会社)の代表取締役社長である。山岳と高原の美しい景観、豊富な湯量と高品質な温泉に恵まれ、長い間、業績は堅調に推移してきた。しかし、2020年以降、新型コロナウイルス感染症の影響により観光客は激減し、業績は2期連続での赤字決算となり、今期も赤字となる見込みである。ただ、足許ではコロナ禍も落ち着き、大都市圏からの観光客のみならず、海外からのインバウンド需要も回復しつつあり、明るい兆しが見え始めている。

一方、慢性的な労働者不足や、浴槽のリニューアル、インターネット環境高度化のための設備投資など、経営課題は山積しており、AさんはX社の先行きに危機感も抱いている。

【事業承継について】

Aさんには子が2人いる。長男Cさん(43歳)は、地元の大学を卒業後、すぐに家業に入り、今ではAさんに代わって実務全般を取り仕切るほどにまで成長している。コロナ禍による厳しい業績を反映してX社株式の評価額が低くなっていたことから、Aさんは、顧問税理士の指導のもと、長男Cさんへ贈与によるX社株式の移転を進めており、いつ事業を承継しても問題はないと感じている。

他方、長女Dさん(40歳)は、美容師として独立開業しており、X社の経営にはほとんど関心がない。

先日、顧問税理士との定例会議の席上、顧問税理士から「今期も赤字になりますと、X社は比準要素数1の会社に該当し、株価は逆に高くなってしまいます。何か対策を講じる必要がありますね」との指摘があった。Aさんは、“比準要素数1の会社”というものが何なのかよくわからず、これまでは赤字なので株価も安いと認識してきたが、赤字が続くと逆に株価が高くなるのはなぜなのか、疑問に思っている。

なお、最近、観光業界は大きな転換点を迎え、国内大手に加えて外資系ホテルチェーンもビジネスチャンスと捉えて積極的に投資計画を打ち出しているとの話をよく耳にしている。Aさんのもとにも、テレビや雑誌でよく目にするM&A仲介会社から「ぜひ紹介したい先がある」との申出がたびたびあり、気になっているところである。

【X社の概要】

資本金 :2,000万円

会社規模:大会社

従業員数:100人

売上高 :7億円

経常利益:▲3,000万円

純資産 :3億円

株主構成(発行済株式総数4万株):Aさん70%、長男Cさん30%

株式の相続税評価額:類似業種比準価額3,500円/株、純資産価額7,500円/株

【親族関係図】

part1 ポイント解説

1. 納税資金の確保・相続税の軽減対策

(1) 生命保険・金庫株の活用

(2) 役員退職金支払い(法人税の低減、退職所得控除による所得税低減効果も有り)

(3) 自社株式評価の引き下げ(配当・利益・純資産の引下げ)

(4) 小規模宅地の特例の活用

(5) 非上場株式の相続税・贈与税の納税猶予・免除制度の活用

本問では顧客の保有資産や想定される相続税額に関する記載はないが、基本的な対策として、上記の方法の活用は検討すべきである。

2. 遺産分割対策・資産承継対策

(1) 遺言の作成

(2) 遺留分に関する民法の特例の活用

(3) 相続時精算課税制度の活用

(4) 孫への教育資金贈与の非課税措置の検討

(5) 直系尊属からの住宅取得資金贈与の非課税制度の活用

3. 比準要素数1の会社に該当することによる影響

非上場株式会社の株式の原則的評価方式は、会社規模に応じて決められているが、大会社の場合は類似業種比準方式となる。(純資産価額方式も選択可)

類似業種比準方式では、配当・利益・純資産の3比準要素で評価するが、直前期末の比準要素のいずれか2つがゼロであり、かつ、直前々期末の比準要素のいずれか2つ以上がゼロである場合(比準要素数1の会社)、特定の評価会社の株式として純資産価額方式または類似業種×0.25+純資産×(1−0.25)で評価することになる(納税者が選択可能)。

本問の場合、X社は3期連続の赤字見込みであり、3比準要素のうち利益については直前期末・直前々期末のいずれもゼロと思われる。さらに、赤字決算により配当もゼロであると思われる。税理士が「今期も赤字になりますと、X社

は比準要素数1の会社に該当」と言っているのは、直前々期末は配当有りで利益のみゼロだったものが、直前期末は配当も利益もゼロとなり、今期も同様となる見込みである可能性が高い。

利益や配当が出ていない会社であれば、保有する純資産額をメインで評価する方が適当であり、X社の場合は純資産価額が類似業種比準価額の倍以上であることから、株式評価額は高くなってしまうことになる。比準要素数1の会社に該当することを回避するには、当期末で少額でも配当を出すことで2期連続の無配当を回避することが必要となる。

5. M&Aのメリット・デメリットと課税関係

M&Aの主な手法として、株式の買取(譲渡)、会社合併、会社分割がある。

株式の買取(譲渡)は、買い手企業が売り手の企業や株主から、株式の買取り、新株発行の引き受け、株式交換等により、売り手企業を存続させて事業を承継することになる。

これに対し、会社合併は、買い手企業が売り手企業を吸収する吸収合併や、新設会社が買い手・売り手双方を統合する新設合併がある。

また、会社分割は、売り手企業を複数の事業に分割し、分割した事業を新設法人が引き継ぐ新設分割や、買い手企業が引き継ぐ吸収分割がある。

M&Aの場合、株式売却による創業者利益を享受できるメリットがあるが、現時点での会社や事業の価値の精査(デューデリジェンス)や適切な売却先の選定など、必要な事務負担も多くなるデメリットがある。

株式譲渡によるM&Aでは、譲渡代金から必要経費を差し引いた額が株主個人の譲渡所得として、税率20.315%の申告分離課税となる。ただし、M&Aにおける譲渡価額は、将来の収益見込みや信用力等を評価する「のれん(営業権)」が上乗せされるため、一般的に相続税評価額より高くなる。

5. 事業承継とM&Aを踏まえた提案

事業承継については、後継者が実務全般を取り仕切るほどにまで成長していることや、税理士の指導のもと贈与によるX社株式の移転を進めており、いつ事業を承継しても問題はないと感じていることから、このまま後継者である長男Cさんへの事業承継を進めていくべきと思われる。

他方、慢性的な労働者不足や、浴槽のリニューアル、インターネット環境高度化のための設備投資など、大幅な設備投資や人的投資が必要な局面にさらされていることから、M&Aによる一部事業譲渡や株式の一部譲渡等、外部資本の出資を受け入れて各種投資を加速させていくことも提案できる。

本問では後継者である長男Cさんが実務全般を仕切っていることから、M&Aを検討するのであれば後継者や顧問税理士も交えて仲介会社の提案を確認することが必要である。また、テレビや雑誌でよく目にするM&A仲介会社が最適であるとも限らないため、取引金融機関等に仲介会社の斡旋を依頼し複数の会社とコンタクトすることも必要である。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、法令の遵守(コンプライアンスの徹底)、顧客の説明・同意(インフォームド・コンセント)、能力の啓発の6つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な相続税の軽減対策・資産承継対策の方法やそれを適用した結果をきちんと説明し顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()