2024�N2��11�����Zpart1

2024�N2��11�����Zpart1

part1�@��蕶

���� �ၜ

�n�����j�s�s�ɏ��݂���w������Ёi�����ЁE�d�q���i�����Ɓj�́A��\������В��ł���`����i70�j��40�N�O�ɐꖱ������ł����d����i68�j�Ɛݗ�������Ђł���B�w�Ђ̋Z�p�͎͂���悩�獂���]������A�Ɛт͏����ɐ��ڂ��A��d����ƂQ�l�Ŏn�߂��w�Ђ����ł͏]�ƈ�70�l���̋K�͂ɐ��������B

�y���Ə��p�ɂ��āz

���N�O�����d����̑̒����v�킵���Ȃ��A�`����́A��d����ƂƂ��ɋ߁X��Ќo�c����g���������Ƃ��l���Ă���B��p�҂́A��d����̒��j�e����i45�A�`����̉��j�Ƃ��A�{�l���������Ă���B

�`����ɂ́A�����b����i37�j�Ɠc����i34�j�̂Q�l�̎q�����邪�A��������w�Ђ̌o�c�ɂ͂܂������S���Ȃ��B���e����́A10�N�O�A��胁�[�J�[�Ζ����o�Ăw�Ђɓ��Ђ��A���݂͋Z�p�����Ƃ��Ăw�Ђ̋Z�p����̒��j��S���Ă���B

�`����́A���g�����L����w�Њ������ړ]������@�Ƃ��āA���Ə��p�Ő��̊��p���l���A�挎�A��p�҂����e����Ƃ�����Ᏻ�p�v������m���ɒ�o���A���̊m�F�����B

�Ȃ��A�`����́A��d�����L����w�Њ����ɂ��Ă����e����ɂǂ̂悤�Ɉ����p���̂��悢�̂��C�ɂȂ��Ă���B

�y���Y���p�ɂ��āz

�`����́A���L����w�Њ����̂����A���Ə��p�Ő������p���邱�Ƃ��ł���Œᑡ�^���������e����ɑ��^���A�c��͏������Ɋ��ɂ�芷�����ĂQ�l�̎q�Ɉ₷���Y�ɂ������ƍl���Ă���B�܂��A�◯���Ɋւ��閯�@��������p����ƁA�����̕����h�~�Ɍ��ʂ�����ƕ����A���̎d�g�݂Ǝ葱�ɂ��Ēm�肽���Ǝv���Ă���B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

�P�D���a���@�F �P��800���~

�Q�D��ꊔ���F 2,400���~

�R�D�w�Њ����F �P��6,800���~

�S�D����

(1)�y�n�i500�u�j �F 7,000���~

(2)���� �F 3,000���~

�T�D�w�Ж{�ЁE�H��y�n�i1,000�u�j �F �P��2,000���~�i���j

���v �F �T��2,000���~

���`����̑����ɌW�鑊���Ŋz�́A��P��4,000���~�i�z��҂̐Ŋz�y���E���K�͑�n���̕]�����K�p�O�j�ƌ��ς����Ă���B

�i���j�w�Ђ͓y�n�̖����Ԋ҂Ɋւ���͏o�����`����ƘA���ŐŖ����ɒ�o���A�`����ɒʏ�̒n����x�����Ă���B

�y�w�Ђ̊T�v�z

���{���@�F1,500���~

��ЋK�́F����

�]�ƈ����F75�l

���㍂�@�F20���~

�o�험�v�F5,000���~

�����Y�@�F�T���~

����\���i���s�ϊ��������R�����j�F�`����80���A��d����20��

�����̑����ŕ]���z�F�ގ��Ǝ�䏀���z7,000�~�^���A�����Y���z10,000�~�^��

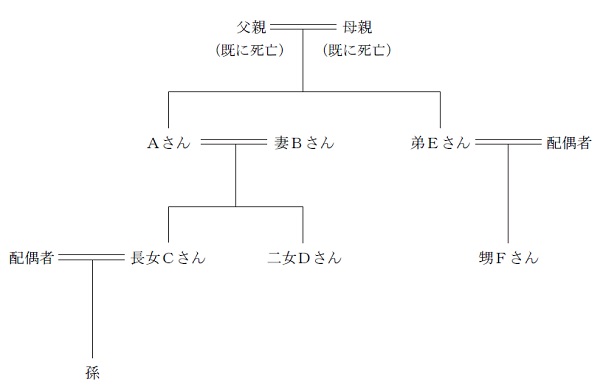

�y�`����̉Ƒ��\���z

�Ȃa����i68�j�@�F��Ǝ�w�B�`����Ǝ���œ������Ă���B

�����b����i37�j�F��Ǝ�w�B��Ј��̕v�Ǝq�̂R�l�ŕv���L�̎��ƂɏZ��ł���B

�c����i34�j�F�n���������B���݃}���V�����ɏZ��ł���B

�y�e���W�}�z

part1 �|�C���g���

1. �[�Ŏ����̕s���A�����ŁE�����ł̌y����

(1) �����ی��E���Ɋ��̊��p

(2) �����ސE���x�����i�@�l�ł̒ጸ�A�ސE�����T���ɂ�鏊���Œጸ���ʂ��L��j

(3) ���Њ����]���̈��������i�z���E���v�E�����Y�̈������j

(4) ���K�͑�n�̓���̊��p

(5) ���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�̊��p

2. ��Y������E���Y���p��

(1) �⌾�̍쐬

(2) �◯���Ɋւ��閯�@�̓���̊��p

(3) ���������Z�ېŐ��x�̊��p

(4) ���ւ̋��玑�����^�̔�ېő[�u�̌���

3. ���Ə��p�Ő��̓���̊��p�̗��ӓ_

X�Њ����ɂ��ẮA���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�E�Ə����x�̊��p�ɂ��A�S������ŕ��S�Ȃ��ړ]�\�i�[�ŗP�\����100���j�B

�������A���ꊔ�����ɂ��Ă̑��^�ł̔[�ŗP�\�E�Ə�����ɂ́A��ЁE��p�ҁi�o�c���p�ҁj���ꂼ��̓K�p�v�����������2026�N3��31���܂łɓ��Ᏻ�p�v���s���{���m���ɒ�o���Ċm�F���A�o�c���p�~�����@�Ɋ�Â��s���{���m���̔F�����邱�Ƃ��K�v�i�����̑��^��2027�N12��31���܂łɎ��{�j�B

�Ȃ��A��p�҂͑��^���ɂ͖����A�C���Ԃ�3�N�ȏ�A�����������ɖ����ł��邱�����K�v�B

�܂��A�ٗp��8���ȏ��5�N�ԕ��ςňێ����邱�Ƃ��K�v�i�����Ɨ��R���L�ڂ������̒�o���K�v�j�ł���A�Ŗ����ւ̓���K�p�̌p���͏o���̖���o���ɂ��[�ŗP�\����ƂȂ����ꍇ�A�P�\����Ă���Ŋz�Ɨ��q�ł�[�t����K�v������B

�{��̏ꍇ�A���ɓ��Ᏻ�p�v������m���ɒ�o���m�F���Ă��邽�߁A����͗P�\��������ɊY�����Ȃ��悤�ɗ��ӂ��邱�Ƃ��K�v�ƂȂ�B

�Ȃ��A���ꊔ�����ɂ��Ă̑��^�ł̔[�ŗP�\�E�Ə��ł́A�e���O���܂������̊��傩��A��\�҂ł����p�ҁi�ő�3�l�j�ւ̏��p���K�p�Ώ��ł��邽�߁A�{��̂悤�ɁA���o�c�҂ł���A�����łȂ��A�ꖱ������ł����B����A��p�҂ł��鉙�i��\����L���A�c����������10���ȏォ���3�ʂ܂ł̓����W�ҁj�ɑ��^����ꍇ���K�p�\�ƂȂ��Ă���B

4. ���Ɋ��̎�舵��

���Ə��p�Ő���A���牙F����Ɋ������ړ]�����ꍇ�A�����ŕ��S�͔������Ȃ����̂́A���Y���l�̂��銔�����ňړ]�����Ă��܂����Ƃ���AA����̔z��҂�q�ǂ������ɕs������������\��������B

���̂��߁AA���������Ă�����Ɋ��ɂ��ẮA�⑰�ɓK�Ɏ��Y���p�ł�����@����������K�v������B

��A�����L����X�Њ�����X�Ђɂ�锃�����i���Ɋ��j

�Ɛт������ŏ����Y�������X�Ђ��AA����ۗL�����𐔔N�ɂ킽���ċ��Ɋ��Ƃ��Ĕ���������Ƃ���Ăł���B

����́A��x�ɑS�Ăۗ̕L���������ƁAX�Ђ̌o�c���\�[�X�ɉe����^����\��������A�Ŗ��ʂł݂͂Ȃ��z�������Ƃ��đ����ېłƂȂ邱�Ƃ���A�����ŕ��S������Ȃ��̂ƂȂ邱�Ƃ�����邽�߂ł���B

�܂�A���N�ɂ킽���ď��������Ɋ��Ƃ��Ĕ�����邱�ƂŁAA����̊����ۗL��������i�K�I�ɉ����ĉߔ����ȉ��Ƃ��Ď����I�ɉ��Ɏ��Ə��p���A���N�̏����ŕ��S���قǂقǂɗ}�����������b�g������B

�܂��AA����������ۗL�������ߔ��������ƂȂ�����ő�������������A�������擾����⑰�͑����ł̐\�������̗����Ȍ�3�N�ȓ��i�����J�n��3�N10�����ȓ��j�ɔ��s��Ђɏ��n���邱�ƂŁA�݂Ȃ��z���ېł�����\�ƂȂ�B

5. �◯���Ɋւ��閯�@����̎d�g�݂Ǝ葱��

��F����X�Ђ����p���邱�Ƃɂ��A��B����E����C����E��D����̈◯����N�Q���Ă��܂��\�����������߁A�܂����◯���Ɋւ��閯�@�̓�������p���A��p�҂ɐ��O���^���ꂽ���Њ����ɂ��āA�◯���Z���b���Y���z�ɎZ�����鉿�i���Œ肷��Œ荇�ӂ�A��p�҂ɐ��O���^���ꂽ���Њ������◯���Z���b���Y���z�ɎZ�����Ȃ����O���ӂ��s�����Ƃ����߂�B

�������A���ӌ����p�҂��Ώۊ��������n������A�Ώۉ�Ђ̑�\�҂�ޔC�����ꍇ�ɂ́A��p�҈ȊO�̐��葊���l�́A���̐��葊���l�Ƌ����������ӂ�����������A��p�҂ɑ��ċ��K�̎x���𐿋����铙�́A���炩���ߍ��ӎ��ɒ�߂�ꂽ�[�u���Ƃ����Ƃ��\�B

�܂�A���ӎ��͑Ώۉ�Ђ̈���I�ȑ�����ړI�ɁA��p�҈ȊO�̐��葊���l�͏��O���ӁE�Œ荇�ӂ����Ă��邽�߁A�����̏��n���\�҂̑ޔC�ɂ��A���ӎ��ƈقȂ�ƂȂ����ꍇ�ɂ́A���ӂ̉�������K�x�������ɂ���p�҈ȊO�̐��葊���l�ɂ������Ȉ�Y�����ƂȂ�悤�ɁA���炩���ߍ��ӎ��Ɏ�茈�߂Ă������Ƃ��A�o�c���p�~�����@��ɒ�߂��Ă���B

�{��̏ꍇ�A���͎��Ə��p���X�Ђ̌o�c���p�����ĒS���Ă����\�����������A���ӌ��M&A�������������ꍇ�ɂ́A���������ɕ������O���^�ƂȂ��Ă��܂����߁A���ӂ̉�������K�x�������A���ӎ��ɂ��炩���ߎ�茈�߂Ă������Ƃ��K�v�ł���B

�Ȃ��A�◯���Ɋւ��閯�@�̓������ɂ́A���葊���l�S���̍��ӂ���ŁA���ʂɂ����̓��e���߁A��p�҂����ӓ�����1�����ȓ��Ɍo�ώY�Ƒ�b�̊m�F�ƁA���̊m�F������1�����ȓ��ɉƒ�ٔ����ɐ\���Ă��s���A�������K�v������B

���e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�@�߂̏���i�R���v���C�A���X�̓O��j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�A�\�͂̌[���̂U�B

�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A���Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�ȑ����ŁE�����ł̌y����E���Y���p��̕��@�₻���K�p�������ʂ�������Ɛ������ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

�����̎������̌��J�̌��k

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()