2024”N2Œژ18“ْژہ‹Zpart2

2024”N2Œژ18“ْژہ‹Zpart2

part2پ@–â‘蕶

پœگف —لپœ

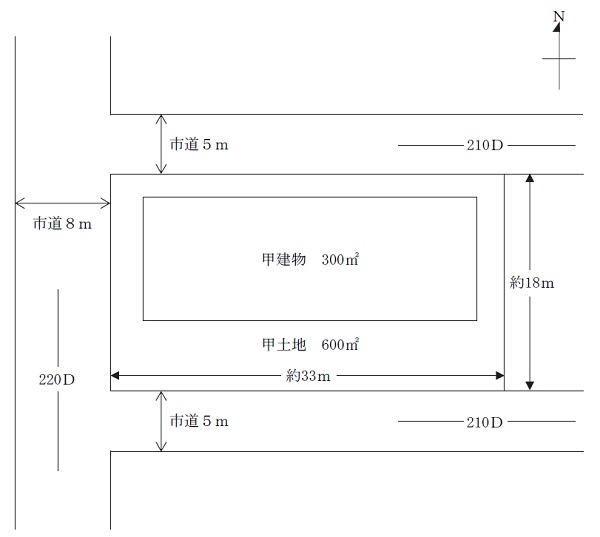

‚`‚³‚ٌپi65چخپj‚ئ’ي‚a‚³‚ٌپi63چخپj‚حپA•ƒ‚b‚³‚ٌ‚©‚çˆّ‚«Œp‚¢‚¾‚rژs“à‚جƒfƒBƒXƒJƒEƒ“ƒgƒXƒgƒAپiچb“y’n600‡uپAچbŒڑ•¨300‡uپAژ„“S‹}چs’âژش‰w‚إ‚ ‚é‚r‰w‚©‚ç“k•à‚T•ھپj‚ً‹¤“¯‚إŒo‰c‚µ‚ؤ‚¢‚éپBچbŒڑ•¨‚حپA‚`‚³‚ٌ‚ھ‘م•\ژو’÷–ًپA’ي‚a‚³‚ٌ‚ھگê–±ژو’÷–ً‚ً–±‚ك‚铯‘°‰ïژذپi‚wژذپAٹ”ژ®ژ•ھ‚ح‚`‚³‚ٌ50پ“پA’ي‚a‚³‚ٌ50پ“پj‚ھڈٹ—L‚µ‚ؤ‚¢‚éپB

‚wژذ‚حپAچbŒڑ•¨‚ھڈvچH‚µ‚½1982”N‚ة–@گl“o‹L‚³‚êپA“–ژ‚جچb“y’nڈٹ—Lژز‚إ‚ ‚镃‚b‚³‚ٌ‚ئچb“y’n‚ج’ہ‘فژطŒ_–ٌ‚ً’÷Œ‹‚µپAپu“y’n‚ج–³ڈ•شٹز‚ةٹض‚·‚é“حڈoڈ‘پv‚ًڈٹٹچگإ–±ڈگ‚ة’ٌڈo‚µ‚½پB’n‘م‚حŒِ‘dŒِ‰غ‚ئ“¯ٹz‚ًŒ»چف‚ةژٹ‚é‚ـ‚إژx•¥‚ء‚ؤ‚¢‚éپB•ƒ‚b‚³‚ٌ‚ح10”N‘O‚ة–S‚‚ب‚èپAŒ»چفپA‚`‚³‚ٌ‚ئ’ي‚a‚³‚ٌ‚ھٹe‚Q•ھ‚ج‚P‚جژ•ھ‚إچb“y’n‚ً‹¤—L‚µ‚ؤ‚¢‚éپB

‚wژذ‚جƒfƒBƒXƒJƒEƒ“ƒgƒXƒgƒAژ–‹ئ‚حپA‚T”N‘OپA‹ك—ׂجچHڈêگص’n‚ة‘هŒ^‚ج‹£چ‡“X‚ھگiڈo‚µ‚½‰e‹؟‚إ”„ڈم‚ھ’ل–ہ‚µپA’¼‹ك‚R”Nٹش‚حگشژڑŒo‰c‚ئ‚ب‚ء‚ؤ‚¢‚éپB‚`‚³‚ٌ‚ئ’ي‚a‚³‚ٌ‚حپAچ،Œم‚جژûژx‰ü‘P‚حŒµ‚µ‚پAچbŒڑ•¨‚ھکV‹€‰»‚µژn‚ك‚ؤ‚¢‚邱‚ئ‚à‚ ‚èپA“à•”—¯•غ‹à–ٌ5,000–œ‰~‚ھ‚ ‚邤‚؟‚ةˆہ’èژû‰v‚ھ“¾‚ç‚ê‚éژ–‹ئ‚ةگط‚è‘ض‚¦‚½‚¢‚ئچl‚¦پA’nŒ³‚ج•s“®ژY‰ïژذ‚xژذ‚ة‘ٹ’k‚µ‚½پB‚xژذ‚©‚ç‚حپA—§’n“I‚ةچb“y’n‚حڈ¤‹ئگ«‚ھ‚³‚ظ‚ا‚ب‚پAگV‚½‚ب“X•ـڈo“Xژز‚حŒ©چ‚ف‚أ‚ç‚¢‚½‚كپA’ہ‘فƒAƒpپ[ƒg‚جٹé‰و‚ھˆê”ش—LŒّ‚إ‚ ‚é‚ئ‰؛‹L‚ج’ٌˆؤ‚ًژَ‚¯‚½پB

پy‚xژذ‚©‚ç‚ج’ٌˆؤ“à—eپz

‹ك”NپA’PگgژزŒü‚¯ڈZŒثپiگê—L–تگد20‡u‘OŒمپj‚ج‹َژ؛‚ھ‘‰ء‚µ‚ؤ‚¨‚èپAƒtƒ@ƒ~ƒٹپ[Œü‚¯ڈZŒثپiگê—L–تگد40پ`50‡uپj‚ج‚ظ‚¤‚ھژù—v‚ھ‚ ‚éپB‚ـ‚½پA‚RٹKŒڑ‚ؤ‚حڈd—ت“Sچœ‘¢‚ئ‚ب‚ء‚ؤŒڑ’z”ï‚ھŒy—ت“Sچœ‘¢‚و‚è‚à20پ“’ِ“xچ‚‚‚ب‚é‚ج‚إپAŒy—ت“Sچœ‘¢‚QٹKŒڑ‚ؤپA‰„‚×–تگد720‡uپA‘چŒثگ”16Œثپiگê—L–تگد•½‹د45‡uپjپAŒڑ’z”ï‘چٹz‚P‰8,000–œ‰~پi25–œ‰~پ^‡uپj‚ج’ہ‘فƒAƒpپ[ƒgŒڑ’z‚ً’ٌˆؤ‚µ‚½‚¢پB‚±‚جƒvƒ‰ƒ“‚إ–ژ؛ژŒژٹz’ہ—؟176–œ‰~پi11–œ‰~پ~16ژ؛پj‚ًŒ©چ‚ك‚é‚ئچl‚¦‚ؤ‚¢‚éپB

‚`‚³‚ٌ‚حپA‚xژذ‚©‚ç‚ج’ٌˆؤ“à—e‚ح–£—ح“I‚إ‚ ‚é‚ھپA‚P‰8,000–œ‰~‚جŒڑ’z”ï‚ة‚½‚ك‚ç‚¢‚ًٹ´‚¶‚ؤ‚¢‚éپBŒڑ’z”ï‚ج‘ه”¼‚ح‹âچs‚©‚ç‚جژط“ü‚ê‚إکd‚¤—\’肾‚ھپAژط“üٹz‚ھ”¼•ھ’ِ“x‚ة‚ب‚ê‚خ‚±‚ج’ٌˆؤ‚ً‘OŒü‚«‚ةچl‚¦‚½‚¢‚ئژv‚ء‚ؤ‚¢‚éپB‚ـ‚½پAچb“y’n‚ة‚آ‚¢‚ؤپA‚±‚ج‚ـ‚ـ’ي‚a‚³‚ٌ‚ئ‚ج‹¤—Lڈَ‘ش‚ً‘±‚¯‚ؤ‚¢‚ؤ‚و‚¢‚ج‚©‹C‚ة‚ب‚ء‚ؤ‚¢‚éپB‚xژذ‚ة‚و‚ê‚خپAژü•س‘ٹڈê‚©‚çپA100‡u’ِ“x‚جگ®Œ`’n‚إ‚ ‚ê‚خŒثŒڑ‚ؤڈZ‘î—p’n‚ئ‚µ‚ؤ2,700–œ‰~‚إژوˆّ‰آ”\‚ئ‚ج‚±‚ئ‚إ‚ ‚éپB

‚±‚ج‚و‚¤‚بڈَ‹µ‚ج‚à‚ئپA‚`‚³‚ٌ‚©‚ç‚e‚o‚إ‚ ‚é‚ ‚ب‚½‚ة‘ٹ’k‚ھ‚ ‚ء‚½پB

پi‚e‚o‚ض‚جژ؟–âژ–چ€پj

‚PپD‚`‚³‚ٌ‚ة‘خ‚µ‚ؤپAچإ“K‚بƒAƒhƒoƒCƒX‚ً‚·‚邽‚ك‚ة‚حپAژ¦‚³‚ꂽڈî•ٌ‚ج‚ظ‚©‚ةپA‚ا‚ج‚و‚¤‚بڈî•ٌ‚ھ•K—v‚إ‚·‚©پBˆب‰؛‚ج(1)‚¨‚و‚ر(2)‚ةگ®—‚µ‚ؤگà–¾‚µ‚ؤ‚‚¾‚³‚¢پB

(1)‚`‚³‚ٌ‚©‚ç’¼گع•·‚¢‚ؤٹm”F‚·‚éڈî•ٌ

(2)‚e‚o‚إ‚ ‚é‚ ‚ب‚½ژ©گg‚ھ’²‚ׂؤٹm”F‚·‚éڈî•ٌ

‚QپD‚wژذ‚حپu“y’n‚ج–³ڈ•شٹز‚ةٹض‚·‚é“حڈoڈ‘پv‚ًڈٹٹچگإ–±ڈگ‚ة’ٌڈo‚µ‚ؤ‚¢‚ـ‚·‚ھپA‚±‚جژ葱‚ة‚ح‚ا‚ج‚و‚¤‚بˆس–،‚ھ‚ ‚è‚ـ‚·‚©پB

‚RپDچb“y’n‚ج—LŒّٹˆ—p‚ة‚ ‚½‚ء‚ؤپA‚`‚³‚ٌ‚ھٹَ–]‚·‚éŒڑ’z”ïژط“üٹzپi‚xژذ’ٌˆؤٹz‚ج”¼•ھ’ِ“xپj‚ة—}‚¦‚邽‚ك‚ة‚حپA‚ا‚ج‚و‚¤‚ب•û–@‚ھچl‚¦‚ç‚ê‚ـ‚·‚©پB‚ـ‚½پA‚`‚³‚ٌپA’ي‚a‚³‚ٌ‚ج‹¤—Lڈَ‘ش‚ً‰ًڈء‚·‚邽‚ك‚ةپA‚ا‚ج‚و‚¤‚بƒAƒhƒoƒCƒX‚ً‚µ‚ـ‚·‚©پB

‚SپD–{ژ–ˆؤ‚ةٹض—^‚·‚éگê–هگE‹ئ‰ئ‚ة‚ح‚ا‚ج‚و‚¤‚ب•ûپX‚ھ‚¢‚ـ‚·‚©پB

پyچb“y’nپEچbŒڑ•¨‚جٹT—vپz

پ¦‘وˆêژيڈZ‹ڈ’nˆوپAژw’èŒڑ•ء—¦60پ“پAژw’è—eگد—¦150پ“پAڈ€–h‰خ’nˆو

part2 ƒ|ƒCƒ“ƒg‰ًگà

1. ƒAƒhƒoƒCƒX‚ة“–‚½‚ء‚ؤ•K—v‚بڈî•ٌ

(1) A‚³‚ٌ‚©‚ç’¼گع•·‚¢‚ؤٹm”F‚·‚éڈî•ٌ

چb“y’nپEŒڑ•¨‚ح‘ٹ‘±‚إژو“¾‚µ‚ؤ‚¢‚é‚ھپA‘ٹ‘±‚ة‚و‚èچàژY‚ًژو“¾‚µ‚½ڈêچ‡پA‚»‚جژو“¾“ْپEژو“¾”ï‚ًˆّ‚«Œp‚®‚±‚ئ‚©‚çپA“–ژ‚جڈَ‹µ‚جڈعچׂھ•ھ‚©‚éژ‘—؟‚ھ‚ ‚é‚©‚ئ‚¢‚¤ٹm”F‚ھ•K—vپB

‚ـ‚½پA’ٌˆؤ‚³‚ê‚ؤ‚¢‚é“y’nٹˆ—p‚ح‚±‚ê‚ـ‚إ‚جƒfƒBƒXƒJƒEƒ“ƒgƒXƒgƒAژ–‹ئ‚ئ‚ح‘ه‚«‚ˆظ‚ب‚é‚à‚ج‚إ‚ ‚邽‚كپA‘ه‹K–ح‚ب•s“®ژY“ٹژ‘‚جŒoŒ±‚ج—L–³‚âپAٹَ–]‚·‚é—ک‰ٌ‚èپAˆّ‚«ژَ‚¯‰آ”\‚بƒٹƒXƒN‚ة‚آ‚¢‚ؤپAٹm”F‚·‚邱‚ئ‚ھ•K—vپB

(2) FPژ©گg‚ھ’²‚ׂؤٹm”F‚·‚éڈî•ٌ

Œع‹q‚ھٹض’m‚µ‚ؤ‚¢‚ب‚¢ڈَ‹µ‚âپA–Y‚ê‚ؤ‚¢‚éژ–چ€‚ھ‚ ‚é‰آ”\گ«‚à‚ ‚邽‚كپA•¨Œڈ‚ج“o‹L•ë‚ئپAŒ»’n‚جٹm”F‚ًچs‚¤‚±‚ئ‚إپAڈٹ—LŒ پE’ï“–Œ “™‚جŒ —کڈَ‹µ‚â“y’nپEŒڑ•¨‚ج•¨—“Iڈَ‹µ‚ًپAژہچغ‚ةٹm”F‚·‚邱‚ئ‚ھ•K—vپB

‚ـ‚½پA—p“r’nˆوپE’n•ûژ©ژ،‘ج‚ج“sژsŒv‰و“™‚ًٹm”F‚µپAچ،Œم‚جٹJ”—\’èپEٹآ‹«•د‰»‚ً”cˆ¬‚·‚邱‚ئ‚ھ•K—v‚إ‚ ‚éپB

–{–â‚جڈêچ‡پA“ء‚ة“y’nٹˆ—p‚ة‚و‚éˆہ’è“I‚بژû‰v‚ً“¾‚邱‚ئ‚ًٹَ–]‚µ‚ؤ‚¢‚邱‚ئ‚©‚çپA“y’nٹˆ—p•û–@‚âYژذ‚ج•]”»“™‚ة‚آ‚¢‚ؤ‚ ‚ç‚©‚¶‚ك’nŒ³‚ج•s“®ژY‹ئژز‚ئگعگG‚µ‚ؤژü•سژ–ڈî‚ً”cˆ¬‚µ‚ؤ‚¨‚‚±‚ئ‚ھ•K—vپB

2. “y’n‚ج–³ڈ•شٹز‚ةٹض‚·‚é“حڈoڈ‘‚ةٹض‚·‚éگà–¾

–@گl‚ھ–ًˆُ•غ—L‚ج“y’n‚ًŒڑ•¨‚جڈٹ—L‚ً–ع“I‚ئ‚µ‚ؤ’ہژط‚·‚éڈêچ‡پA–@گl‚©‚ç–ًˆُ‚ضŒ —ک‹à‚â‘ٹ“–‚ج’n‘م‚جژx•¥‚ھ‚ب‚¢‚ئ‚«‚إ‚àپi’تڈي‚ج’n‘م‚ج‚ف‚جژx•¥‚¢‚ًٹـ‚قپjپAپu“y’n‚ج–³ڈ•شٹز‚ةٹض‚·‚é“حڈoڈ‘پv‚ً’ٌڈo‚·‚ê‚خپA–@گl‘¤‚إ‚حژط’nŒ ‚ج”F’è‰غگإ‚ھ‚ب‚¢‚±‚ئ‚©‚çپA‘ٹ‘±گإ•]‰؟ٹz‚àژ©—p’n‚ئ‚µ‚ؤ•]‰؟‚³‚ê‚éپB

‚ـ‚½پA’n‘م‚جژx•¥‚¢‚ھŒإ’èژ‘ژYگإ’ِ“x‚إ‚ ‚ê‚خپA“y’n‚جژg—p‘فژط‚ئ‚ف‚ب‚³‚ê‚邽‚كپA–{–â‚ج‚و‚¤‚ةŒِ‘dŒِ‰غ’ِ“x‚جژx•¥‚¢‚إ‚ ‚ê‚خژg—p‘فژط‚ئ‚³‚ê‚é‚à‚ج‚جپA“y’n‚ج–³ڈ•شٹز‚ةٹض‚·‚é“حڈoڈ‘‚ھ’ٌڈo‚³‚ê‚ؤ‚¢‚邽‚كپAژط’nŒ ‚ج”F’è‰غگإ‚ح‰ٌ”ً‚إ‚«‚é‚ئژv‚ي‚ê‚éپB

‚ب‚¨پAŒ —ک‹à‚â‘ٹ“–‚ج’n‘م‚ًژx•¥‚¤’ہ‘فژطŒ_–ٌ‚إ‚حپA‘ف‘î’n‚ة‚آ‚¢‚ؤپu“y’n‚ج–³ڈ•شٹز‚ةٹض‚·‚é“حڈoڈ‘پv‚ھ’ٌڈo‚³‚ê‚ؤ‚¢‚éڈêچ‡‚حپAژط’nŒ ٹ„چ‡‚ً20پ“‚ئ‚µ‚ؤپA‚»‚ج“y’n‚ج‘ٹ‘±گإ•]‰؟ٹz‚ًژZڈoپiژ©—p’n‰؟ٹzپ~80پ“پj‚·‚邱‚ئ‚ة‚ب‚éپB

3. Œڑ’z”ïژط“üٹz‚ً”¼•ھ‚ة—}‚¦‚é•û–@‚ئ‹¤—Lڈَ‘ش‰ًڈء‚ج‚½‚ك‚جƒAƒhƒoƒCƒX

پںژط“üٹz‚ً”¼•ھ‚ة—}‚¦‚é•û–@

100‡u’ِ“x‚جگ®Œ`’n‚إ‚ ‚ê‚خŒثŒڑ‚ؤڈZ‘î—p’n‚ئ‚µ‚ؤ2,700–œ‰~‚إژوˆّ‰آ”\‚ئ‚¢‚¤‚±‚ئ‚ب‚ج‚إپAچb“y’n‚ج”¼•ھ’ِ“xپi300‡uپj‚ًگ¶Œv’n‚ئ‚µ‚ؤ”„‹p‚·‚é‚ئپAژc‚è‚ج–تگد‚إ’ہ‘فƒAƒpپ[ƒgŒڑ’z‚ًگi‚ك‚ê‚خŒڑ’z‹K–ح‚à‚و‚èڈ¬‚³‚Œڑ’z”ï—p‚à—}‚¦‚ç‚ê‚é‚ئژv‚ي‚ê‚邽‚كپAژط‚è“ü‚ê‹àٹz‚à”¼•ھ’ِ“x‚ة—}‚¦‚ç‚ê‚é‰آ”\گ«‚ھ‚ ‚éپB

‚½‚¾‚µپA“–‘RŒژٹz’ہ—؟‚à‹K–حŒ¸ڈ‚ة”؛‚ء‚ؤڈ‚ب‚‚ب‚é‚ئژv‚ي‚ê‚邽‚كپAŒثŒڑ‚ؤڈZ‘î—p’n‚ج”„‹p‘م‹à‚ً•ت“rژ‘ژY‰^—p‚·‚é“™‚ج‘خچô‚à•K—v‚ئ‚ب‚éپB

پں‹¤—Lڈَ‘ش‰ًڈء‚ج‚½‚ك‚جƒAƒhƒoƒCƒX

‹¤—L•s“®ژY‚جڈêچ‡پAژ•ھ‚¾‚¯‚ج”„‹p‚â’ï“–Œ گف’è‚ح‰آ”\‚إ‚ ‚èپA‚»‚ج•s“®ژY‘S‘ج‚ج”„‹p“™‚ة‚ح‹¤—Lژز‘Sˆُ‚جچ‡ˆس‚ھ•K—v‚إ‚ ‚éپB

ڈ]‚ء‚ؤŒ»ڈَ‚ج‹¤—Lڈَ‘ش‚ًŒp‘±‚µ‚½ڈêچ‡پA‹¤—Lژ•ھ‚ج‘وژOژز‚ض‚ج”„‹p‚ھ”گ¶‚µ‚½‚èپA‹¤—Lژز‘Sˆُ‚جچ‡ˆس‚ھ“¾‚ç‚ꂸ‚ة“y’n‚ج—LŒّٹˆ—p‚ھگi‚ـ‚ب‚¢‚ئ‚¢‚ء‚½ƒgƒ‰ƒuƒ‹‚ھ”گ¶‚·‚é‰آ”\گ«‚ھ‚ ‚éپB‚ـ‚½پA‹¤—L•¨‚ًژg—p‚·‚鋤—Lژز‚حپA‘¼‚ج‹¤—Lژز‚ة‘خ‚µژg—p‚ج‘خ‰؟‚ًژx•¥‚¤‹`–±‚ً•‰‚¤پi–³ڈژg—p‚جچ‡ˆس‚ھ‚ ‚éڈêچ‡‚جڈœ‚پj‚±‚ئ‚ة‚à’چˆس‚ھ•K—vپB

ˆبڈم‚ج‚±‚ئ‚©‚çپA•s“®ژY‚ج‹¤—Lڈَ‘ش‚ح‰ًڈء‚µ‚ؤ‚¨‚‚±‚ئ‚ھ–]‚ـ‚µ‚¢پB

ˆê•M‚ج“y’n‚ًŒ»•¨•ھٹ„‚·‚éڈêچ‡پA‚ـ‚¸“y’n‚ً–@–±‹ا‚إ•ھ•M“o‹L‚·‚éپB

•ھ•M‚³‚ꂽ“y’n‚حٹe‹¤—Lژ•ھژز‚ة‚و‚鋤—L‚ج‚ـ‚ـ‚ج‚½‚كپA‚»‚ꂼ‚êژ•ھ‘S•”ˆع“]“o‹L‚·‚邱‚ئ‚إپA‚»‚ꂼ‚ê’P“ئڈٹ—L‚ج“y’n“ٌ•M‚ئ‚·‚邱‚ئ‚ھ‚إ‚«‚éپB

پ¦‚آ‚ـ‚èپA•ھ•M‚µ‚½Œم‚à‚»‚ꂼ‚ê‚ج“y’n‚ة‚¨Œف‚¢‚جڈٹ—LŒ پiژ•ھپj‚ھژc‚ء‚½‚ـ‚ـ‚ب‚ج‚إپAژ•ھ‘S•”ˆع“]“o‹L‚إ‚¨Œف‚¢‚جڈٹ—LŒ پiژ•ھپj‚ً‰ًڈء‚·‚邱‚ئ‚ھ•K—vپB

‚ـ‚½پAŒ»•¨•ھٹ„‚جڈêچ‡پA‹¤—Lژ•ھ‚ة‰‚¶‚ؤŒ»•¨•ھٹ„‚·‚é‚ئپAژ‘ژY‚جڈ÷“n‚â‘،—^‚ةٹY“–‚¹‚¸پA‰غگإ‚³‚ê‚ب‚¢پi“y’n‚ج‚و‚¤‚ةپAŒّ—p‚ًˆê‚ة‚·‚éˆêŒآ‚ج‹¤—Lژ‘ژY‚جڈêچ‡پjپB

‹¤—Lژ•ھ‚ة‰‚¶‚½•ھٹ„‚ئ‚µ‚ؤپA“y’n‚إ‚ ‚ê‚خ–تگد‚ًٹîڈ€‚ة‚µ‚½•ھٹ„‚¾‚¯‚إ‚ب‚پA‰؟ٹz‚ة‰‚¶‚ؤ•ھٹ„–تگد‚ً’è‚ك‚ؤ‚àپA–تگدژZ’è‚ھچ‡—“I‚ب‚à‚ج‚إ‚ ‚ê‚خپA”F‚ك‚ç‚ê‚éپB

‹¤—L•s“®ژY‚ج•ھٹ„•û–@‚ة‚حپA‚ظ‚©‚ة‚à‹و•ھŒڑ•¨Œڑگف‚ة”؛‚¤“™‰؟Œًٹ·‚â’ê’n‚ئژط’nŒ ‚ج‹¤“¯”„‹p‚ئ‚¢‚ء‚½•û–@‚à‚ ‚èپA—ل‚¦‚خچb“y’n‚ج”¼•ھ‚ً”„‹p‚µ‚½‘م‹à‚ح“™•ھ‚µپAژc‚ء‚½“y’n‚جƒAƒpپ[ƒg‚ً“¯ژ؛گ”‚¸‚آ•غ—L‚·‚é•û–@‚àچl‚¦‚ç‚ê‚邽‚كپAچb“y’n‚جٹˆ—p–@‚ة‰‚¶‚ؤ‘I‘ً‚·‚é‚و‚¤’ٌˆؤ‚·‚é‚ׂ«‚ئژv‚ي‚ê‚éپB

4. ٹض—^‚·‚ׂ«گê–هگE‹ئ‰ئ

چb“y’n‚ج—LŒّٹˆ—p‚ة‚¨‚¯‚éپAگ³ٹm‚ب‘ھ—ت‚ئ‹«ٹE‚ج–¾ژ¦‚¨‚و‚ر“o‹L‚ة‚آ‚¢‚ؤ‚ح“y’n‰ئ‰®’²چ¸ژmپA‘ھ—تŒ‹‰ت‚ةٹî‚أ‚“Kگ³‚ب•s“®ژY‰؟ٹiپE’n‘مپA’ہ—؟‚جژZ’è‚حپA•s“®ژYٹس’èژmپA‰غگإڈم‚جژوˆµ‚¢‚ةٹض‚·‚é‹ï‘ج“I‚بگإ–±‘ٹ’k‚ة‚آ‚¢‚ؤ‚حگإ—ژmپA•s“®ژY’ہ‘فپE”„”ƒ‚ج”}‰î“™‚ج‘î’nŒڑ•¨ژوˆّ‹ئ–@‚ة‹K’è‚·‚é‹ئ–±‚ةٹY“–‚·‚é‚à‚ج‚ة‚آ‚¢‚ؤ‚حپA‘î’nŒڑ•¨ژوˆّژm‚ھ“K“–پB

پں‚±‚جژژŒ±–â‘è‚جŒِٹJ‘جŒ±’k

پyپynoteپz‚è‚è‚،پ@FP1‹‰ ژہ‹Z (2024.2.18 partII)

پynoteپzfullmoonپ@FP1‹‰ژہ‹ZژژŒ±پB2024”N2Œژ18“ْƒpپ[ƒg2

پynoteپzƒnƒCƒ{پ[ƒ‹‚¨‚¶‚³‚ٌپ@FP‚P‹‰ژہ‹ZژژŒ±PART2

پynoteپz–¨ٹ¹پ@FP1‹‰ژہ‹Z ‘جŒ±‹Lپi2024”N2Œژ18“ْپ@Part2پj

پynoteپzƒqƒˆƒRƒچپ@FP1‹‰ژہ‹ZژژŒ±‘جŒ±‹LپiPart2 2024.2.18پj

پynoteپz‚©‚±پ@FP1‹‰ژہ‹ZPART2‘جŒ±‹L(2024”N2Œژ18“ْ)

FP‘خچôچuچہ

پƒFP‘خچô’تگMچuچہپ„

پœLEC‚جFPچuچہپiƒLپ[ƒڈپ[ƒhŒںچُ—“‚إپu1‹‰پv‚ئŒںچُپjپ@پثپ@FPپiƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹پEƒvƒ‰ƒ“ƒiپ[پjƒTƒCƒg‚ح‚±‚؟‚ç

![]()

پœ1‹‰FP‹Z”\ژmپiٹw‰بژژŒ±‘خچôپj‚جWEBچuچہپ@پثپ@‚P‹‰‚e‚o‹Z”\ژmژ‘ٹi‘خچôچuچہپiژ‘ٹi‘خچôƒhƒbƒgƒRƒ€پj

پœ’ت‹خ’†‚ة‰¹گ؛ٹwڈK‚·‚é‚ب‚çپ@پثپ@‚e‚o ’ت‹خچuچہ

![]()

پœژذکJژmپE‘îŒڑپE’†ڈ¬ٹé‹ئگf’fژm“™‚àژَ‚¯‚é‚ب‚çپ@پثپ@Œژٹz’èٹzƒTپ[ƒrƒXپyƒEƒPƒzپ[ƒ_ƒCپz

![]()