2024年2月18日実技part1

2024年2月18日実技part1

part1 問題文

●設 例●

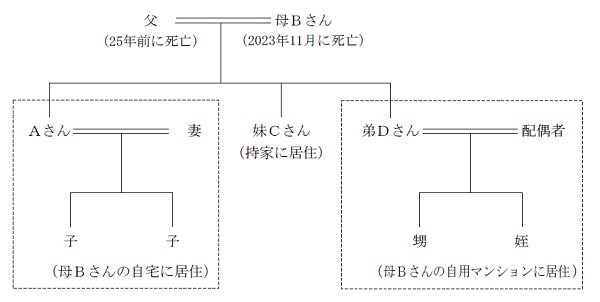

2023年11月、Aさん(70歳)家族と同居していた母Bさんが病気により死亡した。母Bさんの法定相続人は、Aさん、妹Cさん(67歳)、弟Dさん(65歳)の3人である。Aさんは、四十九日法要を無事に終え、そろそろ相続手続に着手しようと自宅で遺品を整理していたところ、書棚の奥から母Bさんが20年前に作成した自筆証書遺言を発見した。

Aさんは、妹Cさんと弟Dさんに遺言書が出てきたことを伝えるとともに、遺言書を家庭裁判所に提出して、検認の申立てを行った。後日、Aさんたちは、通知された検認期日に家庭裁判所に集まり、裁判官による遺言書の開封に立ち会ったところ、その遺言の内容は意外なものであった。

【母Bさんの相続財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.預貯金 : 7,000万円

2.米国国債 : 2,000万円

3.自宅

(1)土地(400㎡) : 8,000万円

(2)建物(築35年) : 500万円

4.自用マンション

(1)土地(持分換算35㎡) : 1,000万円

(2)建物(築25年) : 2,000万円

5.賃貸アパート

(1)土地(250㎡) : 4,500万円

(2)建物(築22年) : 2,000万円(年間家賃収入900万円)

合計 : 2億7,000万円

※自宅には、現在、Aさん家族が暮らしている。

※自用マンションには、現在、弟Dさん家族が暮らしている。

【母Bさんが作成した遺言書の内容】

・自宅(土地建物)は長女Cに相続させる。

・自用マンション(土地建物)は長男Aに相続させる。

・賃貸アパート(土地建物)は売却し、その売却資金を長男A、長女C、二男Dに均等に相続させる。

・Eさんに預貯金のうち1,000万円を遺贈する。

・残りの預貯金等は、長男Aと二男Dに均等に相続させる。

母Bさんが遺言書を作成した20年前、自宅では妹Cさんが母Bさんと同居し、Aさん家族は自用マンションで暮らしていた。また、Eさんは、母Bさんと長く親交のあった知人であるが、2年前に他界している。遺言書は、作成当時の状況を踏まえた分割内容になっており、その後、母Bさんは遺言書を作成したこと自体、忘れていたと思われる。

Aさんは、検認手続も完了しているため、遺言の内容どおりに分割しなければならないのか、変更が可能であるなら、どのような手続が必要になるのか、知りたいと思っている。また、今後、どのような手順で相続手続を進めていけばよいか、遺産分割の内容によって相続税額が増減することがあるのかについても教えてほしいと思っている。

【親族関係図】

part1 ポイント解説

1. 納税資金の確保・相続税の軽減対策

(1) 小規模宅地の特例の活用

(5) 不動産の売却

2. 遺産分割対策・資産承継対策

(1) 遺言分割協議書の作成

(2) 遺産の名義変更手続き

3. 遺言の内容変更の可否と手続き

相続人全員の同意があれば、遺言書と異なる遺産分割をすることが可能(ただし、遺言執行者がいる場合や遺産分割が禁止されている等の場合は除く)。

なお、法務局に保管していない自筆証書遺言や秘密証書遺言は、相続開始後に、家庭裁判所での検認が必要だが、検認せずに開封してもその遺言が無効とはならない(ただし、検認せずに遺言執行したり遺言書を開封すると、過料の対象となる場合がある)。

本問の場合、兄弟間で遺言と異なる分割であってもその内容が納得できるものであれば同意できると思われるため、遺言書と異なる遺産分割や法定相続分通りの分割は可能。ただし、遺言書に沿って、相続財産の管理や名義変更等の手続きを行う役割を担う遺言執行者が選任されている場合には、遺言執行者の同意も必要となる。

また、遺言者である被相続人が死亡する前に、受遺者が死亡してしまうと、その遺贈は無効になり、受遺者の代襲相続人は、遺贈を受ける権利を承継できない。

つまり、遺言でそのような場合について特段の言及がない限り、遺言の効力は受遺者その人だけに発生する。

従って本問の場合、受遺者であったEさんに遺族がいたとしても、遺贈は無効となっており、遺産分割内容の変更に関する同意は不要となる。

4. 相続財産の名義変更手続き・相続税の申告手続き

相続財産の名義変更手続きは、預金の名義変更手続き(銀行の相談コーナー等)や、不動産の名義変更手続き(法務局で相続登記)が必要となる。いずれも、被相続人・相続人全員の戸籍謄本や遺言書・遺産分割協議書のほか、不動産については登記簿謄本等が必要。ただし、法定相続情報証明制度により法定相続情報一覧図の写しの交付を受けることで、相続人の範囲に関する公的な証明書として、相続登記や預金払戻等の手続で利用可能。

また、財産の名義変更ではないものの、公的年金については未支給年金の請求届出、クレジットカードの未払い分の支払い手続き等が必要になる。

相続税の申告・納付の手続きは、相続の開始があったことを知った日の翌日から10ヵ月以内に行うことが必要。なお、相続税の申告書の提出先は、財産を取得した相続人の住所地の所轄税務署ではなく、被相続人の住所地の所轄税務署となる。

また、被相続人が所得税の確定申告をすべきだった場合、相続人は、相続の開始があったことを知った日の翌日から4ヶ月以内に、その年の被相続人の所得税の確定申告をすることが必要(準確定申告) 。

本問の場合、被相続人は賃貸アパートを所有して家賃収入もあることから、準確定申告が必要となる。

5. 遺産分割の内容による相続税額の増減の有無

小規模宅地の特例は、特定居住用は330㎡を上限に80%減額、特定事業用は400㎡を上限に80%減額、貸付事業用は200㎡を上限に50%減額となり、特定事業用400㎡と特定居住用330㎡を併用する際は、それぞれ適用可能であるため、最大730㎡まで適用可能。

本問の場合、自宅土地300㎡に特定居住用宅地を適用すれば、大幅に相続税負担を軽減することができるが、配偶者以外が取得する場合には、取得する別居親族は、相続開始前3年以内に自宅を所有していないことと、相続開始からの申告期限まで継続保有すること等が必要。

また、貸付事業用との併用は、特例を適用する敷地面積に応じて調整計算する必要があることから、基本的には㎡当たりの単価が高い物件から優先的に適用する方が効果的に税負担を抑えることが可能となる。

本問の場合、自宅土地の面積は特定居住用330㎡を超過しており、㎡当たりの単価も高いため、Aさんが自宅への居住を継続して特例適用するべきと思われる。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、法令の遵守(コンプライアンスの徹底)、顧客の説明・同意(インフォームド・コンセント)、能力の啓発の6つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な相続税の軽減対策・遺産分割対策の方法やそれを適用した結果をきちんと説明し顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

◆この試験問題の公開体験談

【note】りりぃ FP1級 実技 (2024.2.18 partI)

【note】fullmoon FP1級実技試験。2024年2月18日パート1

【note】ハイボールおじさん FP1級実技試験PART1

【note】蜜柑 FP1級実技 体験記(2024年2月18日 Part1)

【note】ヒヨコロ FP1級実技試験体験記(Part1 2024.2.18)

【note】かこ FP1級実技PART1体験記(2024年2月18日)

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()