��57�@2009�N9�����p

��57�@��蕶�ƉE���

��57�@��蕶

�w�Ђ̕���22�N�R�����́q�����r�ƈȉ��́q�����r�����ƂɁC���ЂɌW��q�����ʕ\�l�i�����̋��z�̌v�Z�Ɋւ��閾���j�r�̋�(1)�`(6)�ɓ���ł��K�Ȑ��l���C�p���ɋL�����Ȃ����B

�Ȃ��C�ʕ\���́u�������v�́C���̐����㕚���Ă���B

�܂��C�ɂ������ẮC�lj��o�ϑ�u�d�œ��ʑ[�u�@�̈ꕔ����������@���v�i����21�N�U��26���{�s�j�̉������ڂɂ��čl�����邱�ƁB

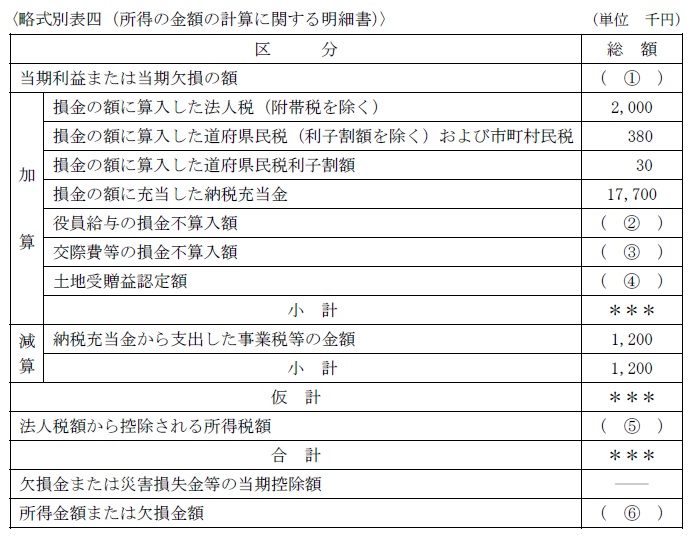

�q�����r

�E�ݗ�Ɏ�����Ă��鐔�l���ȊO�̎����́C���������l�����Ȃ����ƂƂ���B

�E�������z�̌v�Z��C�I�����ׂ������̕��@������ꍇ�́C�w�ЂɂƂ��ėL���ɂȂ�悤�ȕ��@��I�����邱�ƁB

��57�@�E���

�@�l�ł̌v�Z�Ɋւ�����ł��B

�܂��A(1)�́u�������v�܂��͌����̊z�v�Ƃ́A���������v�E�������z�̂��Ƃł��̂ŁA�T�ɂ���Ƃ���A�����́A��5,800��~�B

����(2)�́u�������^�̑����s�Z���z�v�ł����A�V�́i�P�j�ŁA�Վ����^�Ƃ���5,000��~��7,000��~���x�����Ă��܂��B�������^�́A������z���^�E���O�m��͏o���^�E���v�A�����^�̂����ꂩ�̏ꍇ�����Z������܂��B

��蕶�ł͗Վ����^�Ȃ̂ŁA������z���^�ł͂Ȃ����A���O�m��͏o���^�̓͏o�͍s���Ă��炸�A�܂�������Ђł��邽�ߗ��v�A���^���^�Ƃ��Ă̑����Z�����_���B

�܂肱���͑S�������s�Z���ɂȂ��Ă��܂��킯�ł��B

�Ȃ��A�V�́i�Q�j�ł͖@�l���������瑊����u�����v�y�n���w�����Ă��邽�߁A�@�l��������ւ̖������^�Ƃ��Ă݂Ȃ������̂ł͂���܂���B

����āA(2)�̐����́A5,000��~�{7,000��~��12,000��~�B

����(3)�́u���۔�̑����s�Z���z�v�ł����A�lj��o�ϑ�u�d�œ��ʑ[�u�@�̈ꕔ����������@���v�ɂ��A����21�N4������A���۔�̑����Z�����x�z��400���~��90%����A600���~��90%�Ɉ����グ���܂����B

�܂��A�P�l������5,000�~�ȉ��̎ЊO�̐l�Ƃ̈��H��ŁA����̎������L�ڂ������ނ��ۑ�����Ă���ꍇ�̋��z�́A�Ŗ��㑹���s�Z���ƂȂ���۔�Ɋ܂܂�܂����B

����āA(3)�̐����́A8,400��~�|6,000��~�~90%�|200��~��2,800��~�B

����(4)�́u�y�n�v�F��z�v�ł����A�V�́i�Q�j�ł͖@�l���������瑊����u�����v�y�n���w�����Ă��邽�߁A�@�l�͖{�����������Ă��邱�ƂɂȂ�A���ꂪ�u�y�n�v�F��z�v�ƂȂ�܂��B

����āA(4)�̐����́A30,000��~�|10,000��~��20,000��~�B

����(5)�́u�@�l�Ŋz����T������鏊���Ŋz�v�ł����A�U�́i�P�j�ŗa���̗��q���猹�����ꂽ�����Ŋz90��~�Ƃ���A�U�́i�Q�j�Łu�����Ŋz�́C�����̖@�l�Ŋz�T�����邱�Ƃ�I���v�Ƃ���܂��B

�܂�A�a���̗��q������ɏ�����90��~��������Ă���̂ŁA�@�l�ł̌v�Z������Ƃ��́A���̋��z�����������܂��A�Ƃ������ƁB

����āA(5)�̐�����90�B

�Ō��(6)�́u�������z�܂��͌������z�v�ł����A�Ђ�����v�Z�ł��B

�܂����Z�����́A��5,800�{2,000�{380�{30�{17,700�{12,000�{2,800�{20,000��49,110�B

���Ɍ��Z�����́A1200�B

����ĉ��Z�|���Z�����v�́A49,110�|1,200��47,910�B

����ɖ@�l�Ŋz����T������鏊���Ŋz��������ƍ��v�ɂȂ�̂ŁA47,910�{90��48,000�B

�������܂��͍ЊQ���������̓����T���z�͂Ȃ��悤�Ȃ̂ŁA������48,000��~�B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()