問57 2010年1月応用

問57 問題文

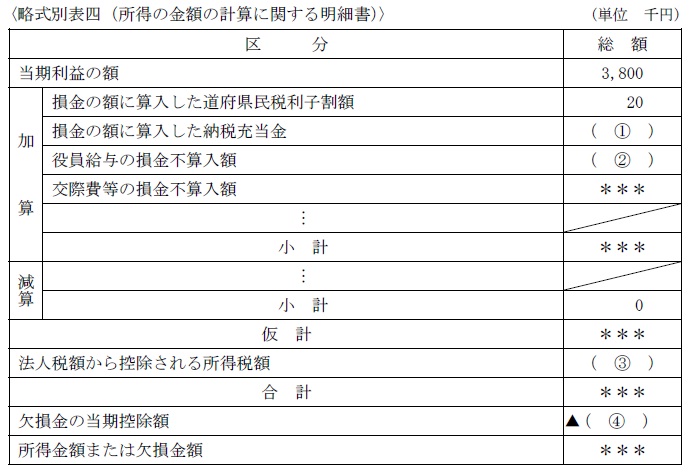

X社の平成22年3月期の〈資料〉と以下の〈条件〉をもとに,同社の法人税申告に係る〈略式別表四(所得の金額の計算に関する明細書)〉の空欄(1)〜(4)に入る最も適切な数値を,解答用紙に記入しなさい。

なお,別表中の「***」は,問題の性質上伏せてある。

〈条件〉

・設例に示されている数値等以外の事項は,いっさい考慮しないこととする。

・所得金額の計算上,選択すべき複数の方法がある場合は,X社にとって有利になるような方法を選択すること。

問57 解答・解説

法人税の計算に関する問題です。

まず、(1)の「損金の額に算入した納税充当金」とは、平成22年3月期確定申告の見積納税額2,500千円(未払法人税等の期末残高2,500千円)のことです。

次に(2)の「役員給与の損金不算入額」ですが、問題文では3月期に取締役Aさんとの土地取引が記載されています。

X社は時価3,000千円の土地を、2,000千円でAさんに売却していますので、Aさんは1,000千円トクしており、この分の金額はX社からAさんへの役員給与とされ、法人税の計算上損金不算入とされます。

次に(3)の「法人税から控除される所得税額」ですが、問題文にある「預金の利子について源泉徴収(特別徴収)された所得税60千円」が該当します。既に源泉徴収されている所得税については、法人税を計算するときに控除されるわけですね。

最後に(4)の「欠損金の当期控除額」ですが、これは「前期からの繰越欠損金700千円」が該当します。青色申告法人は、過去の事業年度で赤字(欠損金)があれば、今期の黒字(所得)と相殺することが出来ます。これが欠損金の繰越控除といわれるもので、7年以内の赤字を繰り越せます。

よって正解は、(1)

2,500、(2) 1,000、(3) 60、(4) 700 。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()