問48 2010年9月基礎

問48 問題文

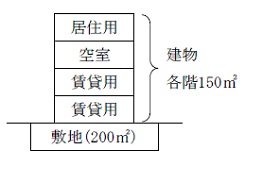

Aさんは,自己の所有する宅地(200㎡)に4階建ての建物を建て,その建物の1~2階は賃貸し,3階は空室(賃貸募集はしていない),4階はAさん夫婦の居住用として利用していた。

Aさんが平成22年8月に死亡したため,この宅地と建物は妻が相続することになり,1~2階は引き続き賃貸している。

この場合に「小規模宅地等についての相続税の課税価格の計算の特例」(以下,「本特例」という)の適用を受けたときの当該宅地の相続税評価額として,最も適切なものは次のうちどれか。

なお,Aさんの所有する土地は当該宅地のみとし,他の条件は考慮しないこととする。また,本特例の適用を受けるために必要とされるほかの要件等は,すべて満たしているものとする。

・所有者:宅地および建物ともにAさん

・路線価(自用地価額):800千円/㎡

・借地権割合:70%

・借家権割合:30%

1) 28,640千円

2) 55,400千円

3) 79,600千円

4) 80,400千円

問48 解答・解説

「小規模宅地等についての相続税の課税価格の計算の特例」に関する問題です。

この特例は平成22年改正により、自宅兼賃貸マンションの場合には自宅部分は240㎡を上限に80%減額、賃貸部分は200㎡を上限に50%減額、賃貸募集していない空室は減額ゼロとなりました。

(改正前は、敷地全てが80%減額対象)

まず、敷地200㎡に4階建てのマンションが建っていますので、1階層当たりの敷地面積は200㎡÷4=50㎡ です。

よって、自宅・空室・賃貸部分それぞれに対応する敷地面積は、

自宅部分50㎡・空室部分50㎡・賃貸部分50㎡×2となり、それぞれの評価額は、

自宅部分…800千円×50㎡=40,000千円(自用地評価額)

空室部分…800千円×50㎡=40,000千円(自用地評価額)

賃貸部分…800千円×50㎡×2×(1-70%×30%)=63,200千円(貸家建付地評価額)

本特例により、自宅部分は80%減額、賃貸部分は50%減額されるため、

自宅部分…40,000千円-40,000千円×80%=8,000千円

賃貸部分…63,200千円-63,200千円×50%=31,600千円

従って、特例適用後の相続税評価額=自宅8,000+賃貸31,600+空室40,000=79,600

よって、正解は3)

79,600千円。

なお、この問題では敷地面積が特例適用の上限である200㎡以下ですので、単純に自宅部分と賃貸部分に分けて減額するだけでしたが、200㎡を超えると調整計算が必要となります。

つまり、本特例の上限面積は、それぞれ合計して利用できるものではなく、例えば自宅部分の適用上限240㎡と賃貸部分の適用上限200㎡の合計480㎡まで利用可能とはなりません。

従って、例えば敷地面積300㎡の4階建て自宅兼マンション(1~3階賃貸、4階自宅)の場合、

自宅部分75㎡を80%減額した後、賃貸部分225㎡のうち200㎡上限一杯まで50%減額することは出来ず、調整計算が必要となります。

具体的には、自宅部分の適用枠のうち31.25%(75㎡÷240㎡)まで利用しているため、賃貸部分では上限200㎡のうち、68.75%までしか適用できないということです。

つまり、200㎡×68.75%=137.5㎡が減額対象面積となります。

1級FP試験でここまでのレベルの問題が出るかは分かりませんが、FPとして原理の理解だけはしておきたいところです。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()