2011年2月6日実技part2

2011年2月6日実技part2

part2 問題文

●設

例●

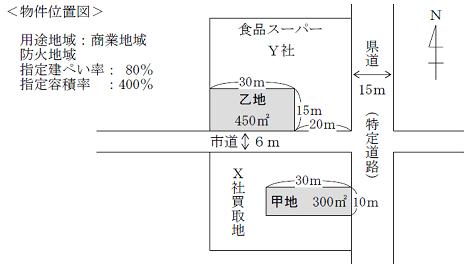

地方都市(三大都市圏以外)に住むAさん(72歳)は、自宅のほかに10年前に相続した甲地と乙地を所有し、それぞれを賃貸駐車場にしている(賃貸収入は年間3,600千円で毎年適正に申告している)。Aさんの法定相続人は、妻(68歳)と3人の子であり、これらの不動産と銀行預金30,000千円のほかにはさしたる財産はない。

甲地と乙地は、ともに租税特別措置法の既成市街地に該当しないが、私鉄の駅に近く比較的賑わいのある地域にある。バスで15分圏内には人気の高い私立大学や大手企業の事業所が複数あり、他県出身の学生や単身赴任者も多い土地柄である。

Aさんは、甲地・乙地に関する次のような提案・申し出を受けている。

1.ディベロッパーX社からの提案(X社はビル建設のため周辺の買収を進めている)

「甲地を時価よりかなり高い額である250百万円で買い取りたい。売ってもらえないときは、わが社が建築資金の全額を負担するので、甲地に共同ビルを建築しないか。建てた場合には、Aさんの持分を年額8,000千円で賃借し、10年間保証する」

2.食品スーパーY社(乙地の隣地)からの申し出

「乙地を、倉庫増設のため30年の定期借地契約により賃借したい。保証金として7,500千円、賃料は年額2,500千円の条件でどうか」

3.建設会社Z社からの提案

「乙地に、単身者向けの賃貸マンションを建築しないか。区分所有権としても流通する資産価値の高いものにすれば、建築費はやや高くなるが、試算したところ、新規に借入れしない場合は、Aさんが得る償却前収益は年間10,000千円以上期待できる」

Aさんは、現状よりも高い収入を安定的に得られるようにしたいし、将来の相続発生の場合に負債が残らず、なるべく遺産分割がしやすいようにしたいと希望している。

(Aさんの相談事項)

1.甲地を売却する場合、X社の提示額は時価よりかなり高額と思われるが、通常の譲渡所得税以外

に、贈与税などAさんに税負担が生じる心配はないか。

2.X社の共同ビル提案、Y社の定期借地提案、Z社の賃貸マンション提案について、それぞれ買換え

等に関する税法上の特例は活用できるか。

3.X社、Y社、Z社の提案にどう対応すべきか。

part2 ポイント解説

●顧客の抱える問題と解決策

1. 甲地を売却する場合の税負担

法人とその会社役員との取引等の場合は、時価よりも高額な譲渡について、役員に対しては時価との差額が給与認定され、法人は時価との差額が損金不算入となる。

本件ではAさんとX社は独立した当事者の関係であるため、時価との差額に認定課税されることはない。

2. X社、Y社、Z社の各提案で活用できる特例

X社の提案で活用できる特例

X社の提案では、賃貸駐車場としている甲地を、等価交換により共同ビルを取得するとしているため、「特定の事業用資産の買換えの特例」を適用できる可能性がある。

特例が適用された場合、譲渡収入の80%について課税を繰り延べられるが、適用要件の1つとして、譲渡する不動産は所有期間が10年超である必要がある。

Y社の提案で活用できる特例

買換え等の特例は適用されないが、借地となるため、相続税評価上借地権分が減額される。

Z社の提案で活用できる特例

Z社の提案では、賃貸駐車場としている乙地を、Aさんが単身者向け賃貸マンションを建築・取得するとしているため、乙地単体での土地活用では買換え等の特例は適用されない。

ただし、甲地を売却した上で、乙地に賃貸マンションを建設する場合には、「特定の事業用資産の買換えの特例」を適用できる可能性がある。

特例が適用された場合、譲渡収入の80%について課税を繰り延べられるが、適用要件の1つとして、譲渡する不動産は所有期間が10年超である必要がある。

3. X社、Y社、Z社の各提案への対応

X社提案への対応

X社の提案により、甲土地を売却した場合には、時価よりも高額な250百万円の譲渡収入が得られ、遺産分割も容易な金融資産となる。また売却せずに共同ビルを取得した場合には、毎年賃料8,000千円が得られるようになるため、『現状よりも高い収入を安定的に得られるようにしたい』というAさんの希望を満たすと思われることから、X社提案を受けることを勧める。

なお、甲土地を売却しない場合は、共同ビルについて遺産分割が難しくなる点には留意する必要がある。

Y社提案への対応

Y社の提案により、毎年乙土地だけで賃料2,500千円が得られるようになるため、『現状よりも高い収入を安定的に得られるようにしたい』というAさんの希望を満たすと思われることから、Y社提案を受けることを勧める。

なお、事業用定期借地権となるため、契約期間は10年以上50年未満、契約は公正証書、期間満了後土地は更地にして返還されることに留意する必要がある。

Z社提案への対応

Z社提案では、単身者向け賃貸マンションの建設をAさん自身が行うこととなるが、Aさんの資産状況では借入れが必須となる。

しかし、甲地をX社に売却した上で、その売却代金で乙地に賃貸マンションを建設することで、特例適用により譲渡収入への課税を繰り延べつつ、現状よりも高い賃貸収入を得られる可能性がある。

また、賃貸マンションを区分所有権としても流通できるものとすることで、3人の子への遺産分割も容易となるため、X社の申し出と合わせる形でZ社の提案を受けることを勧める。

上記により、各社への対応としては、

1.X社との甲地の共同開発と、Y社への乙地の賃貸

2.X社への甲地の売却と、乙地への賃貸マンション建設(Z社に発注)

となる。

1. は、収益面での安定性が高い(賃料保証あり)が、遺産分割時には共同相続となる可能性がある。

2.は、収益面での安定性は低い(賃料保証なし)が、遺産分割は容易になる。

従って、Aさんにはこれらのメリット・デメリットを説明した上で、選択を促す。

● FPと関連法規

相続・遺産分割等に関わる具体的な法律問題に関しては、弁護士を紹介し、具体的な税金の質問等に関しては、税理士を紹介すべきです。

また、媒介や契約代理等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者を紹介すべきです。

本問では、X社、Y社、Z社との不動産取引とそれに伴う税負担が大きな焦点であるため、具体的な検討を行う際には、不動産業者・税理士の協力を仰ぐべきと考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()