2011年2月6日実技part1

2011年2月6日実技part1

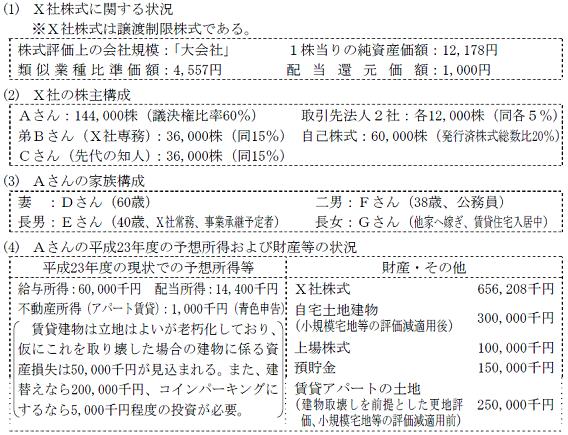

part1 問題文

●設

例●

Aさん(65歳)は中小企業X社の2代目社長で、X社およびAさんの状況は下記(1)〜(4)のとおりである。

Aさんは、まず生前に事前整理として、外部に分散しているX社株式(Cさんおよび創業当時からの法人2社が保有する分)を念頭に、自己等の議決権比率を上げたいと思っている。また、老朽賃貸建物を取り壊した場合に、建物に係る資産損失50,000千円の税務上の取扱いも含め、建て替えた場合とコインパーキングにした場合を比較検討したいと思っている。そのうえで、次に相続等について、事業承継予定者で現在は常務の長男EにX社株式を相続させ、二男Fには生活用の所得をつけてやりたいと思っている。また、妻Dには自宅を、長女Gへは金融資産の分与を主に考えている。一方で、相続税の納税資金には不安がある。

さらに、金融資産の運用にも迷っていて、その点も含めてアドバイスを受けたいと思っている。

part1 ポイント解説

● 顧客の相談内容・問題点に対する解決策。

1. 納税資金の不足・相続税の軽減対策

(1) 株式の公開(上場)

(2) 生命保険・金庫株の活用

(3) 自社株式評価の引き下げ(配当・利益・純資産の引下げ)

(4) 非上場株式の相続税・贈与税の納税猶予制度の活用

2. 遺産分割・事業承継対策

(1) 遺言の作成

(2) 遺留分に関する民法の特例の活用

(3) 代償分割

(4) 長男へのX社株式の譲渡

3. 自己等の議決権比率上昇の検討(外部分散中の株式取得)

X社が外部に分散しているX社株式を買い取ると、その株式は議決権のない「自己株式」となるため、Aさん等の議決権比率を上昇させることが出来る。

ただし、特定の者から買い受ける場合には株主総会の特別決議が必要であり、取得額は分配可能額の範囲内という制限がある。

4. 老朽賃貸建物の建替えとコインパーキングへの業態変更との比較検討

(1) 賃貸建物の建替え

相続税の評価額としては、貸家建付地としての評価となるため、借地権・借家権に応じて減額評価される。

また、相続人が賃貸事業を継続するならば、小規模宅地等の評価減の特例により、評価額を50%まで減額できる可能性もある(ただし、自宅で既に適用済みのため、適用できない可能性もある)。

建替えに伴う200,000千円の投資については、Aさんの資産状況から見て借入れにより調達すると思われるため、金利相当額については、不動産所得算定上の必要経費に算入できるため、給与所得との損益通算が可能。仮に総所得金額が赤字となる場合は、以後3年間赤字を繰り越すことが可能。

(2) コインパーキングへの業態変更

相続税の評価額としては、自用地としての評価となるため、特例等による減額は受けられない。

コインパーキングへの業態変更に伴う5,000千円の投資については、不動産所得算定上の必要経費に算入できるため、給与所得との損益通算が可能。

(1)、(2)いずれの場合も、賃貸建物の取り壊しに係る資産損失50,000千円については、不動産所得算定上の必要経費に算入できるため、給与所得との損益通算が可能。

また、配当所得のうち上場株式の配当については、申告分離課税を選択すると軽減税率10%が適用されるため、申告分離課税を選択した方が税負担を軽減できると思われる。

5. 金融資産運用のアドバイス

Aさんの資産配分は、大別すると不動産・株式・預貯金となっており、分散投資の観点から、預貯金をある程度国債・社債等の債券で運用することを提案する。

●FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、顧客の説明・同意(インフォームド・コンセント)の4つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、顧客に対し金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な納税資金対策・遺産分割対策の方法やそれを適用した結果をきちんと説明し、顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()