2011�N6��4�����Zpart1

2011�N6��4�����Zpart1

part1�@��蕶

����

�ၜ

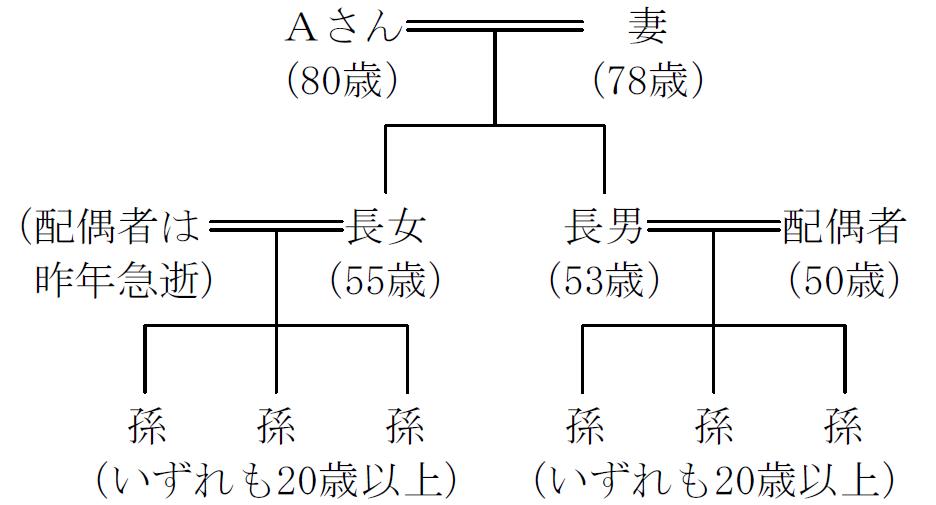

�@�`����i80�j�́A������Ƃw�Ђ̃I�[�i�[�В��ł���B

�@�w�Ђ͖����Q���~���x�̗��v���v�シ��A�����Ƃ��ɔF�߂�D�ǒ�����Ƃł���B

�@�`����́A�ȑO����ږ�ŗ��m���w�Њ����̕]���i���ЁE�ގ��Ǝ�䏀�����K�p�j�����������������������ςɂȂ�Ǝw�E����Ă���B�w�Њ����͂`����ƍȂ�100���ۗL����Ă���B

�@�w�Ђ́A���Ⓑ�j�i������j���o�c�S�ʂ����d���Ă���A�`���قƂ�nj����o�����Ƃ��o�c�ɐS�z�͂Ȃ��B�������A���j�ɂ͂܂���Ђ̑�\�����^�����Ă��Ȃ��B

�@�`����́A���H��c���̉�Łu�o�c���p�~�����@�v�̑��݂����������������̂́A���ꂪ�����̉�Ђɂǂ�������邩�͂悭�킩��Ȃ��B

�@�܂��A�`����́A�F�l����u�z��҂̐Ŋz�y�������邩��A������ɂ͑����ł�������Ȃ���v�ƌ����A�u���ׂĂ̍��Y��@�葊�����ǂ���ɋ��L�ő���������v�Ƃ������e�̎��M�؏��⌾��18�N�ɍ쐬���Ă���B�������A�ŋߎQ�������������k��ŁA���K�͑�n���̕]�����̓��Ⴊ�������ꂽ���Ƃ�A�����܂ōl�����K�v�ł���Ƃ̘b���A���łɏ������⌾�̓��e�Ŗ{���ɂ悩�����̂��A�s���Ɏv���悤�ɂȂ����B

�@�����́A�T�����[�}���ƌ��������肵�������𑗂��Ă������A��N�A���̕v���}���������߁A���ꂩ��̐����ւ̕s��������Ă���B

�@�w�Ђ́A����20�N�S���ɖ{�Гy�n������s�S�̈ꓙ�n��500�S���~�ōw�������B�Ȃ��A���[�}���V���b�N�ƌĂ����Z��@������20�N�X���ɔ��������B

�q�`����эȂ̍��Y�̊T�v�r�i�s���Y�ɂ��Ă͏��K�͑�n���̕]�����K�p�O�j

�@(1)�`����

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@(2)��

�@�@�w�Њ����@�@�@�@�F600�S���~ �@�@�@�@�@�w�Њ���

�@�F400�S���~

�@�@���Z���Y�@�@�@�@�F300�S���~ �@�@�@�@�@���Z���Y

�F200�S���~

�@�@����y�n�E�����F100�S���~

�@�@���ݕs���Y�@�@�F200�S���~

�q�`����̐e���W�}�r

part1 �|�C���g���

�� �ڋq�̑��k���e�E���_�ɑ��������B

1. �[�Ŏ����̕s���E�����ł̌y����

�@(1) �����̌��J�i���j

�@(2) �����ی��E���Ɋ��̊��p

�@(3) ���Њ����]���̈��������i�z���E���v�E�����Y�̈������j

�@(4) ���ꊔ���̑����ŁE���^�ł̔[�ŗP�\���x�̊��p

2. ��Y�����E���Ə��p��

�@(1) ���M�؏��⌾�̓P��i�⌾�̍č쐬�j

�@(2) �◯���Ɋւ��閯�@�̓���̊��p

�@(3) �㏞����

�@(4) ���j�ւ̂w�Њ����̏��n

3. �u�o�c���p�~�����@�v�̐����ƁA���ꊔ���̑��^�ł̔[�ŗP�\���x�̊��p���

�@������Ƃ̏ꍇ�A���@��̈◯���E�������B�E�����ŕ��S���Ōo�c���p������Ȃ�P�[�X���������߁A������ƌo�c���p�~�����@�Ƃ��āA�u�◯���Ɋւ��閯�@�̓���v�E�u���Z�x���v�E�u���Ə��p�Ő��v���K�肳�ꂽ�B

�@���Ɂu���Ə��p�Ő��v�ł́A���ꊔ���̑����ŁE���^�ł̔[�ŗP�\���x������A��p�҂����^�E�����Ŏ擾���������ɂ��āA�ېł̗P�\���邱�Ƃ��ł���B

�@�{���̏ꍇ�A���ꊔ���̑��^�ł̔[�ŗP�\���x�����p���邱�ƂŁA��p�҂ł��钷�j�����o�c�҂ł���`���犔���O���^���ꂽ�ꍇ�A�ېʼn��i��100%�ɑΉ����鑡�^�łɂ��āA�`�����S����܂Ŕ[�ł̗P�\���邱�Ƃ��o����B

�@���^�҂ł���`�����S�����ꍇ�A���^�ł͖Ə����ꑊ���ł̉ېőΏ��ƂȂ�A�ߐŌ��ʂ����҂ł���B�܂��A�����̕]���z�͑��^���_�ł̕]���z�ƂȂ邽�߁A�����������ɕ]���z�����݂����㏸���Ă���A�����ŕ��S�̌y�������҂ł���B

�@�w�Ђ������]����͑��Ђ̂��߁A�����̕]���͏����Y���z�������I���ł������Ƃ���A���[�}���V���b�N�O�ɍw�������{�Гy�n���������뉿�i���������ȕ]���z�ƂȂ��Ă���A�뉿�̏����Y�z�ŕ]������ގ��Ǝ�䏀�������������ƂȂ�\��������A�{����̌��ʂ����҂ł���B

�@�������A�{�������ɂ́A���o�c�҂͑��^���܂łɉ�Ђ̖�����ޔC���A��p�҂����^���ȍ~�ɏ��p��Ђ̑�\�҂ł��邱�Ƃ��K�v�ł��邽�߁A���ݑ�\���̖������j�ɑ�\����^����K�v������B

4. ���K�͑�n�̓���̉����Ɋւ������

�@���K�͑�n�̓���ł́A���苏�Z�p��n��240�u������ɁA80%���z�ƂȂ�B

�������A�����O���擾�����҂̂�������l�ł��v�������҂�����A���̑�n���S�̂ɂ���80���]�����̓K�p���ł������A������́A�擾�҂��ƂɓK�p�v�������邱�ƂɂȂ����B

�@�]���Ė{��̏ꍇ�A�u���ׂĂ̍��Y���@�葊�����ǂ�������L�ő���������v�Ƃ������M�؏��⌾�ɏ]���ƁA���K�͑�n�̓���ɂ��80%�]�������K�p�����̂́A����y�n�͔z��҂̎����ɑΉ����镔���݂̂ƂȂ�\��������B

5. �����܂ōl������Ɋւ������

�@�����Ƃ́A�Ⴆ�Εv���S��ɍȂƎq�ǂ�2�l����Y�������A���̌�Ȏ��S���ɔ������鑊���̂��ƁB

�@�ꎟ�����ł́A�z��҂̐Ŋz�y���ɂ�葊���ŕ��S���y���Ă��A�����ł͔z��҂̐Ŋz�y�����Ȃ��A�܂��@�葊���l��1�l���Ȃ��Ȃ��Ă��邱�Ƃ���A�����̕��������ŕ��S����������ꍇ������B

�@�܂��A���K�͑�n�̓�����A�ʋ��e�����擾����ꍇ�͓K�p����Ȃ��P�[�X�����邽�߁A�����̍ۂ͑S���K�p���ꂸ�ɑ����ŕ��S����������\��������B

6. ��Y�������@�̒��

�@�܂��A���Ə��p�\��ł��钷�j�ɂ́A���ꊔ���̔[�ŗP�\�̓����K�p���A�w�Њ����𑊑������A����y�n�E�����ɂ��ẮA���K�͑�n�̓�����邽�߁A�Ȃɑ���������B

�@�����͂��ꂩ��̐����ɕs���������Ă��邱�Ƃ���A���ݕs���Y�𑊑������邱�ƂŁA���ݎ�����������悤�ɂȂ�B

�@�܂��A��6�l�ɏZ��w���\�肪����A�u���n��������Z��擾�������̑��^�����ꍇ�̑��^�ł̔�ېŐ��x�v�ɂ��A��1�l������1,000���~�܂ő��^�ł���ې��ƂȂ邽�߁A���Z���Y�̈ꕔ�^���邱�ƂŁA�������Y�̕]���z��Ⴍ���邱�Ƃ��ł���B

7. �e�o�ƐE�Ɨϗ�

�@FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�̂S���B

�@�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A�ڋq�ɑ����Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�Ȕ[�Ŏ�����E��Y������̕��@�₻���K�p�������ʂ�������Ɛ������A�ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()