2011年6月4日実技part2

2011年6月4日実技part2

part2 問題文

●設

例●

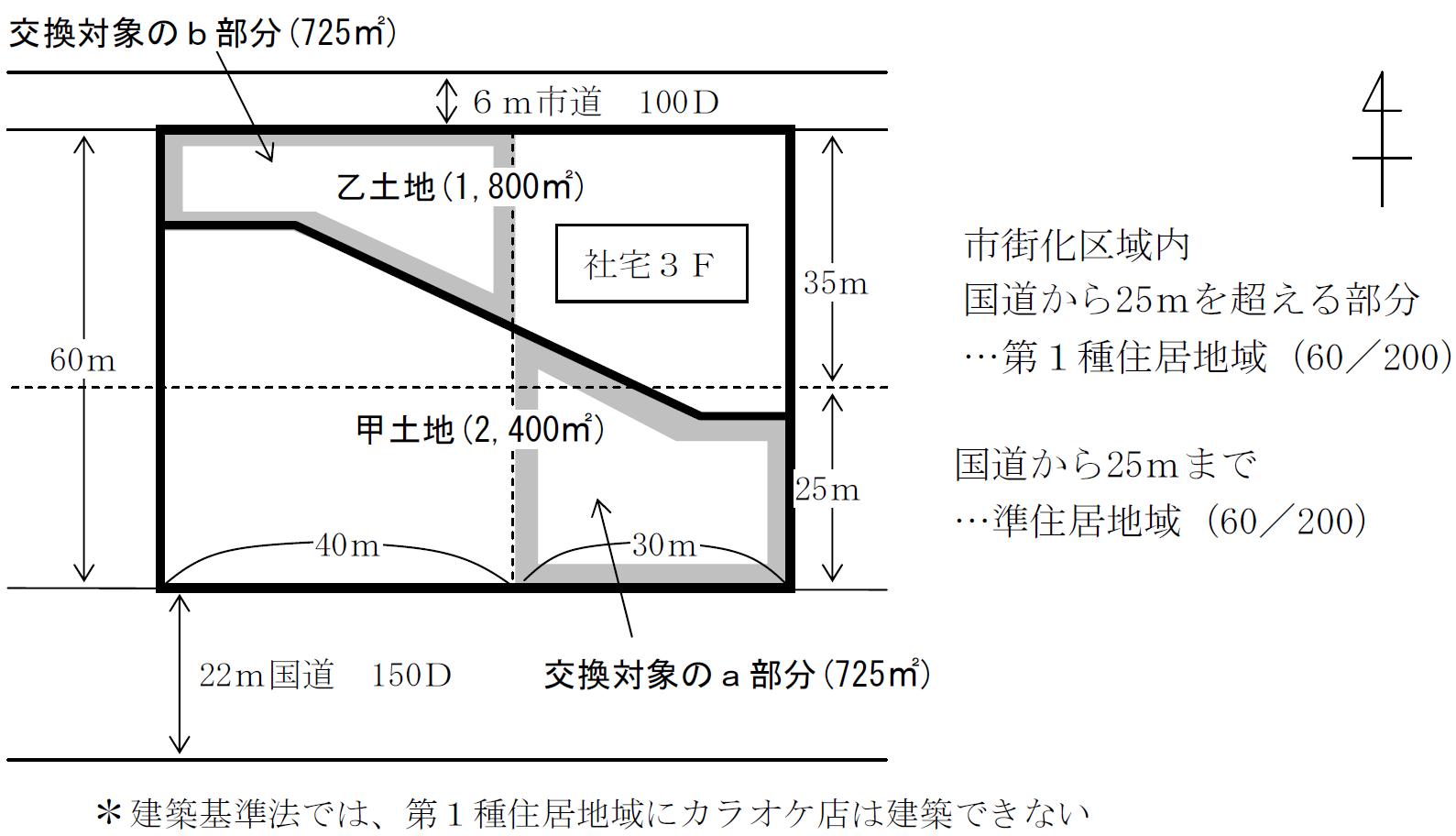

Aさん(72歳)は、大都市近郊K市で代々農業を営んでいる。この度、AさんがK市内に所有する甲土地(現況は畑、2,400㎡)について、長年世話になっている取引先の金融機関を通じ、カラオケ店を各地に展開している業界大手のY商事より新規カラオケ店の用地として事業用借地権で20年間貸してほしいとの申し出を受けた。Aさんは、近年体力の衰えから甲土地での耕作はやめたいと思っていた矢先でもあり、この申し出を受け入れたいと考えている。

そのような折、北側隣接の乙土地(現況は鉄骨造り3階建て社宅(築後35年)用敷地、1,800㎡)を所有する地元金属加工メーカーX社より、土地の一部交換についての申入れがあった。

甲土地のa部分(725㎡)と乙土地のb部分(725㎡)を交換差金10百万円で交換してほしいというものだった。X社は、資産整理の必要から、古くなった社宅を取り壊し、更地にして年度内には売却するという方針が立てられ、売却するにあたっては幹線道路に面した整形地にしたいということであった。

Aさんはこの件に関して、交換をすると用途地域の扱いが変わること、固定資産の交換の特例を使える可能性があるがその特例を使うと交換後のb部分の土地の使用に制限が生じること、の2点の助言を友人から得た。AさんはY商事にもその話を伝えたところ、Y商事からは「それなら、うちは交換対象外の土地内だけで建物を設計するのでかまわない。ただし、交換後、b部分の土地をすぐに駐車場として利用できないのは困るので、その点は何とか配慮してほしい」と言われた。

Aさんは、できればX社との土地の交換とY商事への土地の貸付けによる土地活用を同時に進めたいと考えているが、どのように推進すべきか、ファイナンシャル・プランナーに相談することにした。

〈Aさんの相談事項〉

1.X社との土地の交換は、固定資産の交換の特例の適用を受けられるか。

2.X社との土地の交換の是非について、そのメリット・デメリットと併せてあなたの考えを教えてほしい。

3.交換をすると土地の用途地域の扱いが変更になり、さらに固定資産の交換の特例の適用を受けるとb部分の土地の使用に制限が生じるというのはどういうことか。

part2 ポイント解説

● 顧客の相談内容・問題点に対する解決策。

1. X社との土地の交換について、固定資産の交換の特例の適用可否

固定資産の交換の特例では、互いの交換する固定資産の差額が、時価の高い方の固定資産の20%以内であることが必要。

本件の場合、

a部分の時価150千円×725㎡=108,750千円

b部分の時価100千円×725㎡=

72,500千円

⇒差額36,250千円 > 31,750千円=108,750千円×20%

となり、特例を受けることができない。

※ただし、土地の通常の取引価格と、当事者間の合意した価格が異なっていたとしても、交換をするに至った事情等に照らし合理的に算定されたものであれば、当事者間の合意価格が認められる。

2. X社との土地の交換の是非(メリット・デメリット)

◆メリット

交換により、Aさんは2つの道路に面した整形地を入手することができるため、今後の土地の有効活用や売却がしやすくなる。

また、土地の評価額についても、2つの道路に面しているため、二方路線影響加算率により交換前よりも増額評価となる可能性がある。

二方路線影響加算率:正面のみが路線に面している宅地よりも、正面と裏面も路線に面している宅地の方が利用しやすいため、評価額を調整するために定められている。

二方路線に面する宅地の自用地評価額=(Ⅰ+Ⅱ)×敷地面積

※Ⅰ:正面路線価×奥行価格補正率

※Ⅱ:裏面路線価×奥行価格補正率×二方路線影響加算率

◆デメリット

交換による用途地域の変更により、単純な交換ではY商事の申し出を受けることができなくなる点、固定資産の交換の特例を適用しようとすると、交換により取得するb部分を「田畑」として使用することが必要になる点、固定資産の交換の特例を適用しても、交換差金については譲渡所得として課税対象となる点がデメリットとして挙げられる。

◆FPの提案

Aさんが2つの道路に面した整形地の取得を強く希望するならば、X社の申し出を受けることも考えられるが、耕作をやめた後の土地の有効活用を図るだけならば、X社の申し出は断り、Y商事との事業用借地権により賃貸借契約を進めることを提案する。

3. 交換による用途地域の変更と、固定資産の交換の特例による使用制限

◆交換による用途地域の変更

建築物の敷地が異なる用途地域にわたる場合、その敷地全体に対して、過半の属する用途地域の用途制限が適用される。

従って本件の場合、交換するとAさんの土地2,400㎡のうち、b部分を含む35m×40m=1,400㎡が第1種住居地域となり、第1種住居地域の用途制限が敷地全体に適用され、建築基準法上カラオケ店が建築できず、Y商事の申し出を受けることができなくなる。

Y商事は「交換対象外の土地内だけで建物を設計するのでかまわない。」としているが、敷地内の建築場所ではなく敷地の広さ等で決まるため、単純な交換では用途制限が適用されてしまう。

◆固定資産の交換の特例による使用制限

固定資産の交換の特例を受ける場合、交換により取得した資産は、交換により譲渡した資産の譲渡直前と同じ用途で使用する必要がある。

従って本件の場合、交換により譲渡するa部分は現在「田畑」であるため、交換により取得するb部分も「田畑」として使用する必要がある。

◆FPと関連法規

不動産取引に係る具体的な税金の質問等に関しては、税理士を紹介すべきです。

また、媒介や契約代理等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者を紹介すべきです。

本問では、Y商事、Ⅹ社との不動産取引とそれに伴う税負担が大きな焦点であるため、具体的な検討を行う際には、不動産業者・税理士の協力を仰ぐべきと考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()