問3 2011年9月実技(資産設計)

問3 問題文

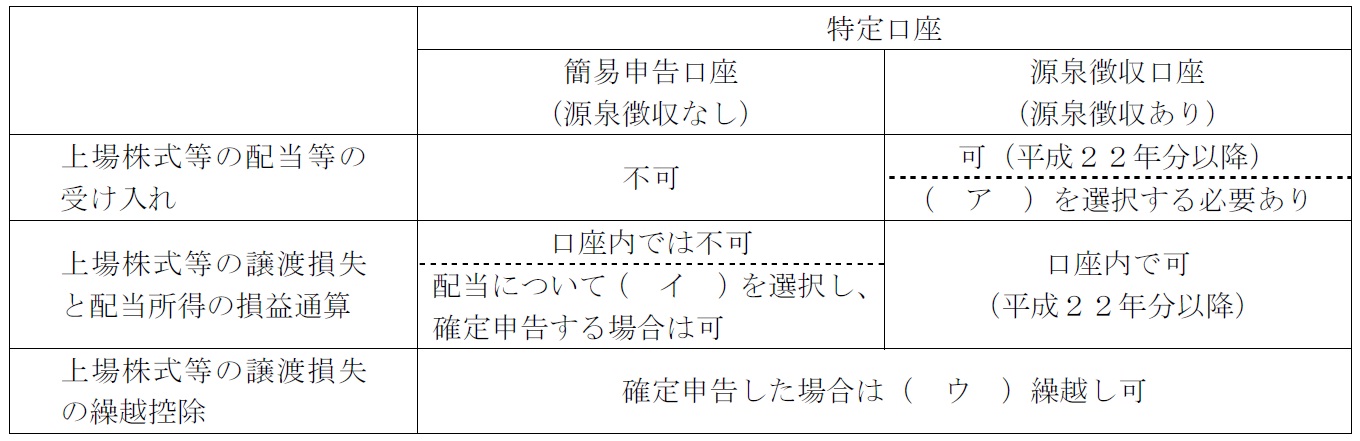

和雄さんは、かねてから株式投資を始めたいと考えている。先日、証券会社に相談に行くと、特定口座を開設するよう勧められた。特定口座に関する下表の空欄(ア)〜(ウ)に入る適切な語句を語群の中から選び、その番号のみを解答欄に記入しなさい。

<語群>

1.登録配当金受領口座方式 2.株式数比例配分方式 3.配当金領収書方式

4.総合課税 5.申告分離課税 6.源泉分離課税

7. 3年間 8. 5年間 9. 7年間

問3 解答・解説

株式の特定口座に関する問題です。

株式の特定口座というと、源泉徴収ありの特定口座(源泉徴収口座)が一般的ですが、源泉徴収のない特定口座(簡易申告口座)というものがあります。

簡易申告口座では、株式の配当金を口座に入金してもらうことはできず、郵便振替や振込先の銀行口座を指定する必要があるのに対し、源泉徴収口座では、保有残高に応じた配当金を口座に入金してもらう、株式数比例配分方式を選択することができます(他の証券会社で保有する株式分の配当金も含む)。

なお、登録配当金受領口座方式は、所有する株式の配当金を指定した銀行口座で受け取る方式で、配当金領収方式は、配当金領収書を受取り郵便局等で換金する方法です。

また、株式の譲渡損失と配当所得との損益通算については、簡易申告口座では、配当について申告分離課税を選択し確定申告する必要がある(口座内での損益通算は原則不可)のに対し、源泉徴収口座では、口座内での損益通算が可能です。

最後に、上場株式の譲渡損失は、確定申告することで翌年以降3年間その損失額を繰り越せますが、これは特定口座(簡易申告・源泉徴収)に限らず一般口座も同じです。

以上により正解は、(ア)株式数比例配分方式 (イ)申告分離課税 (ウ)3年間

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()