��57�@2011�N9�����p

��57�@��蕶�ƉE���

��57�@��蕶

�w�Ђ̕���23�N�U�����́q�����r�ƈȉ��́q�����r�����ƂɁC���ЂɌW��q�����ʕ\�l�i�����̋��z�̌v�Z�Ɋւ��閾���j�r�̋�(1)�`(6)�ɓ���ł��K�Ȍ��܂��͐��l���C�p���ɋL�����Ȃ����B�Ȃ��C�ʕ\���́u�������v�́C���̐�����C�����Ă���B

�q�����r

�E�ݗႨ��щ��L�Ɏ�����Ă��鐔�l���ȊO�̎����́C���������l�����Ȃ����ƂƂ���B

�E�������z�̌v�Z��C�I�����ׂ������̕��@������ꍇ�́C�w�ЂɂƂ��ėL���ɂȂ�悤�ȕ��@��I�����邱�ƁB

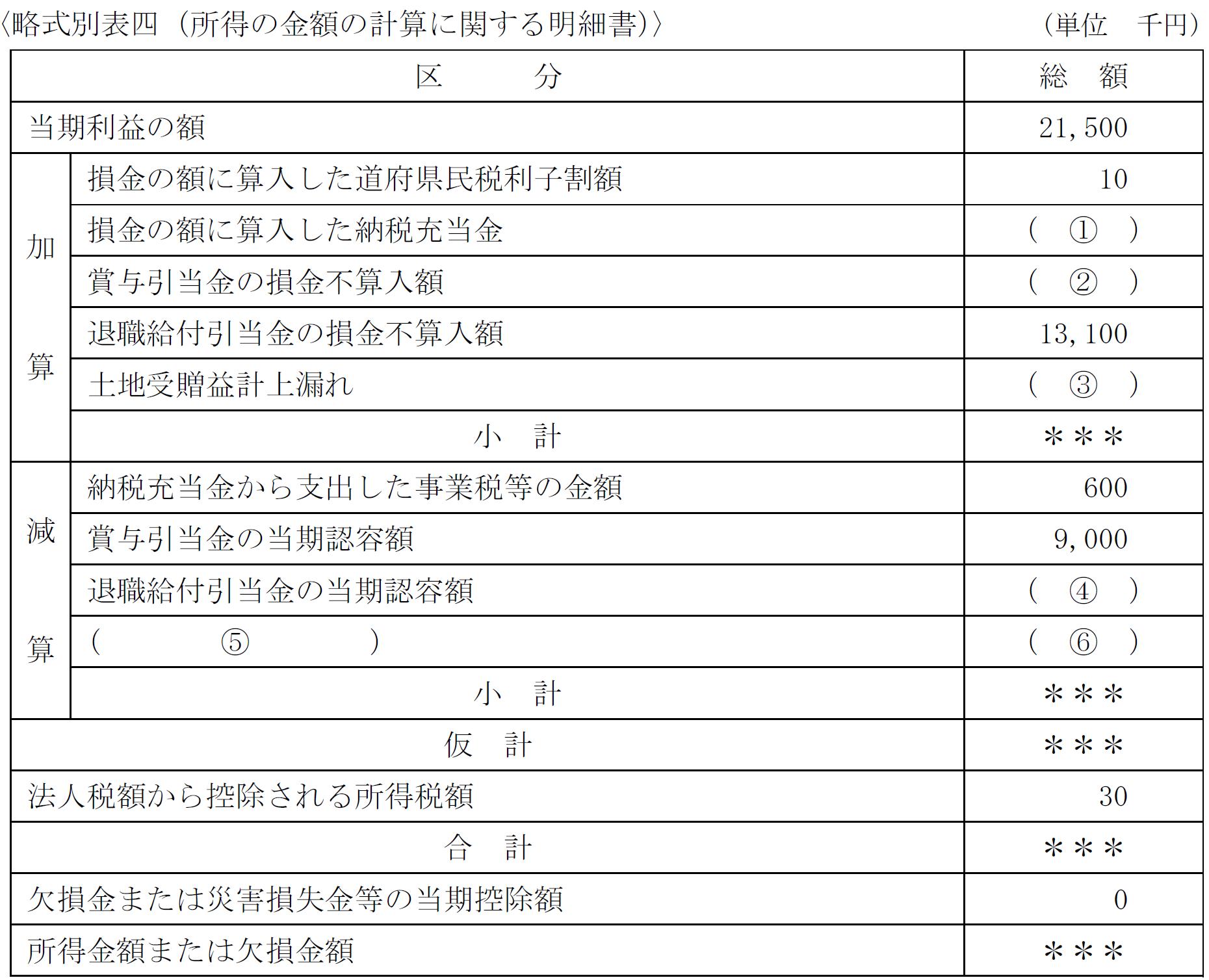

��57�@�E���

�@�l�ł̌v�Z�Ɋւ�����ł��B

�܂��A(1)�́u�����̊z�ɎZ�������[�ŏ[�����v�ł����A�[�ŏ[�����́A�����Ɋm�肵���@�l�œ��𗂊��̎x�����ɏ[�Ă邽�߂Ɍv��������̂ŁA�{��ł͕���23�N�U�����m��\���̌��ϔ[�Ŋz4,900��~�i�����@�l�œ��̊����c��4,900��~�j���Y�����܂��B

�@�l�œ��͊�Ɖ�v��ł͑����Ƃ��܂����A�Ŗ���ł͑����s�Z���̂��߁A�������v�ɉ��Z�����킯�ł��B

����āA(1)�̐����́A4,900�B

����(2)�́u�ܗ^�������̑����s�Z���z�v�ł����A�ܗ^�������́A�@�l���]�ƈ��Ɏx�����ܗ^���A���炩���ߌ��ς��Čv�����Ă������̂ŁA�{��ł͕���23�N�W���x���\��́u�����ɂ�����ܗ^�������J���z8,200��~�v���Y�����܂��B

�i�u�������v�͏����̎x�����������炩���ߌv�サ�Ă������̂ł�����A�u�O���ɂ�����ܗ^�������J���z9,000��~�v�ł͂���܂���B�j

�ܗ^�������͊�Ɖ�v��ł͑����Ƃ��܂����A�Ŗ���ł͑����s�Z���̂��߁A�������v�ɉ��Z�����킯�ł��B

����āA(2)�̐����́A8,200�B

����(3)�́u�y�n�v�v��R��v�ł����A�]�Ђ͎���12,500��~�̓y�n���A10,000��~�ŊW��Ђ���w�����Ă��܂��̂ŁA�]�Ђ�2,500��~�g�N���Ă��܂��B

�]�Б��ł͂����10,000��~�Ŏ擾������v�������s���Ă��܂��̂ŁA�g�N����2,500��~�܂�2,500��~�̗��v�ɂ��Ă͉�v�������Ă��Ȃ��킯�ł��B

�]���Ă��̓y�n����̎v2,500��~�ɂ��ẮA���v�̌v��R��Ƃ���܂��B

�����(3)�̐����́A2,500�@�B

���Ȃ��A�W��Ђ����S�q��Ёi�c����������100���ۗL�j�̏ꍇ�A�O���[�v�@�l�Ő��ɂ��A�Ŗ��㑹�v���J�艄�ׂ��܂��B

����(4)�́u�ސE���t�������̓����F�e�z�v�ł����A�ސE���t�������Ƃ́A�@�l���]�ƈ��Ɏx�����ސE�����A���炩���ߌ��ς��Čv�サ�Ă������̂ŁA�����F�e�z�͂��̈������̂����A�����Z�����F�߂���z�ł��B

�ސE���t�������͊�Ɖ�v��ł͑����ŁA�Ŗ���ł͑����s�Z���Ƃ�����̂́A�ސE�����x���������ƔN�x�Ɏx�o�����z�́A�����Z���ł��܂��B

���̂��߁A�{��ł͑ސE���t������13,100��~�͓������v�ɉ��Z�������̂́A�������ɑސE���x���̂��߂Ɏ��������ސE���t������10,400��~�́A�������v���猸�Z����܂��B

�����(4)�̐����́A10,400�@�B

����(5)�A(6)�ł����A�w�Ђł͍��ɕ⏕���Ƃ���15,000��~������Ă��܂��B

������⏕������������ꍇ�A���_���Ђ̗��v�ƂȂ��Ă��܂����߁A���̂܂܂ł͕⏕���ɑ��Ė@�l�ł��������Ă��܂��܂��B

����ł͂킴�킴�⏕�����o�����Ӗ����Ȃ����߁A�⏕���ɂ��Ă͖@�l�ł��y���ł��鈳�k�L�����F�߂��Ă��܂��B

��蕶�́u��]���̏����ɂ�舳�k�ϗ�����ςݗ��Ă�o�������v�Ƃ́A���Z�̌��ʎZ�o���ꂽ��]�����A�@�l�ł̂����闘�v�Ƃ��Ăł͂Ȃ��A�Ŗ��㑹���Z���ł��鈳�k�ϗ����Ƃ��Čo���������邱�Ƃł��B

����āA���ɕ⏕��15,000��~�͈��k�ϗ����ϗ��z�Ƃ��āA�������v���猸�Z����܂��B

�]���āA(5)

���k�ϗ����ϗ��z�A(6) 15,000

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()