2012年1月28日実技part2

2012年1月28日実技part2

part2 問題文

●設

例●

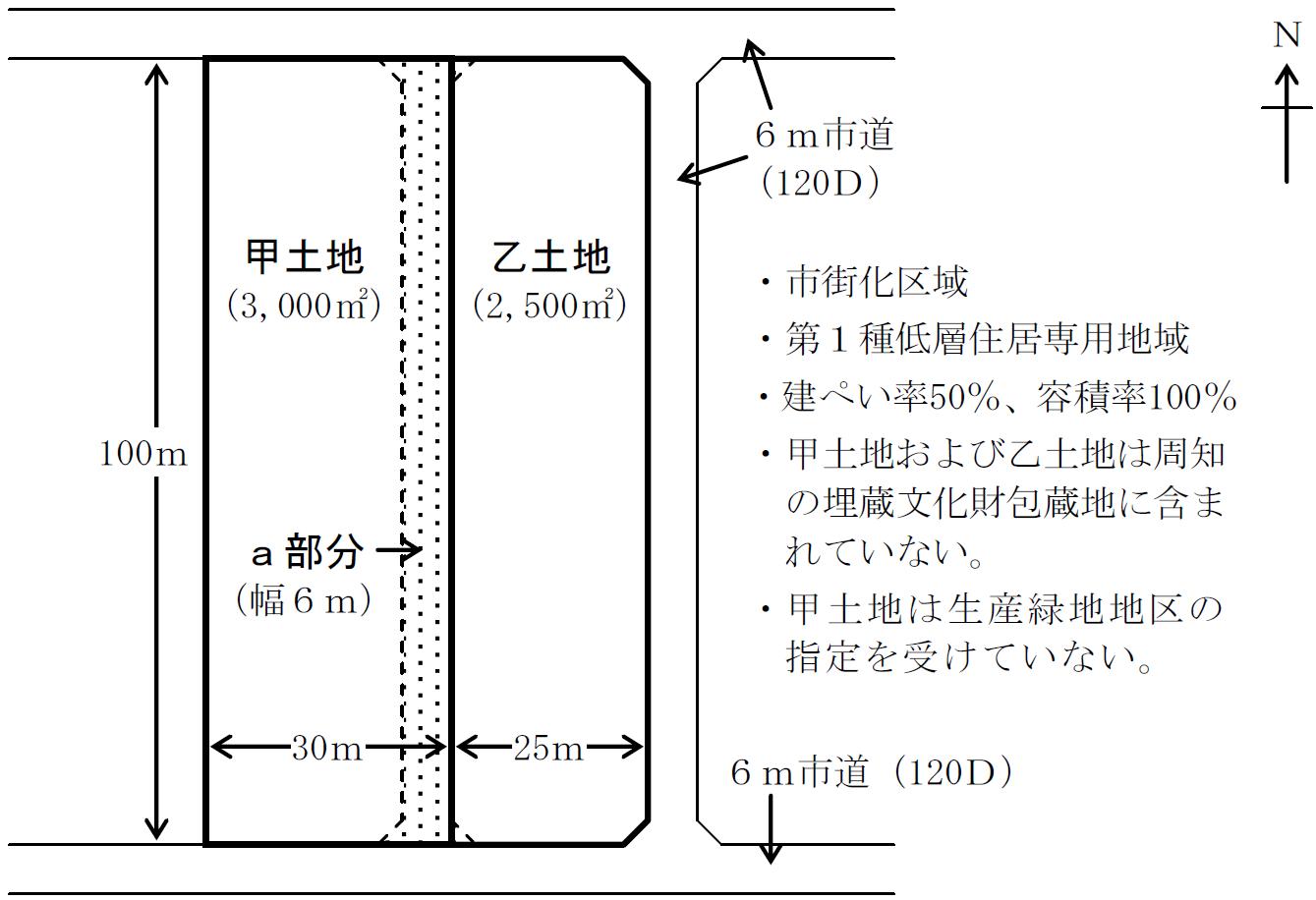

Aさん(72歳)は、大都市近郊K市で代々農家を営んでいる。Aさんには子供が3人いるがそれぞれ独立して生活している。

Aさんは自宅近くに甲土地(現況:畑、3,000㎡)を保有しているが、この度、その甲土地の東側隣接地の乙土地(現況:山林、2,500㎡)を最近になって取得した大手の不動産開発業者X社から、「甲土地を売ってもらえないか、それが無理なら共同開発しないか」という話があった。Aさんは、元気なうちは農業を続けたいという思いからその申し出を断ったところ、今度は次のような造成協力についての申し出があった。

「乙土地を宅地開発する計画があるが、ついては、造成協力金※として1,000万円支払うので乙土地に隣接する甲土地の一部(a部分:幅6m、面積604㎡)を道路用地として提供してもらえないか。道路の工事はすべてX社の負担で行い、造った道路は開発行為完了後、K市に移管するのでK市道になる。また道路内には上水道管、下水道管、都市ガス管を埋設するので、Aさんが甲土地を利用するときにはすぐに使用できる。」

甲土地の周辺の地域は宅地開発が進み、標準面積140㎡~150㎡程度の区画の宅地が次々と造られている。Aさんは、この提案についてはよい話だと思ったので、前向きに検討する旨の返事をした。

Aさんはこれから最終的な返事をする前に、何か問題になることはないか、ファイナンシャル・プランナーに相談することにした。

〈Aさんの相談事項〉

1.X社はどうして協力金まで支払うという提案をしてきたのか。

2.X社の提案を受けた場合のメリット・デメリットは何か。

3.相続税評価における広大地の評価とは、どのようなものか。

4.X社からの提案を受け入れてもよいか。

5.造成協力金の税務上の取り扱いはどのようになるのか。

※造成協力金・・・X社の宅地造成事業に協力してもらう(土地を提供してもらう)ことに対する謝礼(対価)の意味と約束の履行を担保する意味を込めて、事業主(X社)が協力者であるAさんに支払う金銭。

part2 ポイント解説

●顧客の抱える問題と解決策

1. X社が協力金を支払った上で道路用地の提供を要請する理由

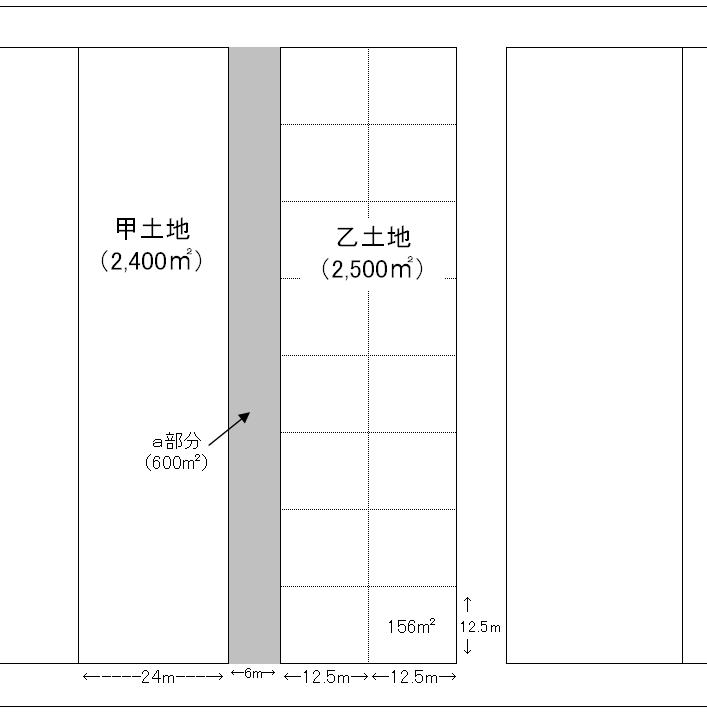

※Ⅹ社の区画造成計画(予想)

甲土地の周辺地域の宅地開発が、標準面積140㎡~150㎡程度の区画で進められていることから、Ⅹ社も乙土地を12.5m×12.5m程度の区画で造成しようとしていると考えられる。

このため、甲土地のa部分を道路とすることで、乙土地の甲土地隣接部分の接道義務と、開発許可基準を満たす必要に迫られていると考えられる。

(市街化区域では、500㎡以上の土地の場合、都道府県知事による開発許可が必要になるが、政令により前面道路の幅員等に規制が定められている。)

※乙土地側を道路用地にすると、乙土地の横幅は19mとなり、区画分譲するには非効率と想定していると思われる。

2. X社提案の是非(メリット・デメリット)

◆メリット

X社による道路造成により、Aさんは3つの道路に面した整形地を入手することができるため、今後の土地の有効活用や売却がしやすくなる。

また、土地の評価額についても、3つの道路に面しているため、三方路線影響加算率により交換前よりも増額評価となる可能性がある(売却の際は有利)。

三方路線影響加算率:複数の路線に面している宅地の方が利用しやすいため、評価額を調整するために定められており、側方路線影響加算率と二方路線影響加算率を用いて算定する。

また、造成協力金を受け取った上で、将来の土地活用の際は、費用負担無しで上下水道等の公共施設を利用することができる。

◆デメリット

X社による道路造成により、甲土地は広大地としての相続税評価からは外れてしまう可能性があり、相続発生の際は、広大地としての評価額よりも大幅な増額評価となり相続税の負担が増加する(後述3.参照)。

また、甲土地は道路用地提供により横幅が24mとなり、宅地として区画分譲するにはやや非効率となる可能性がある(甲土地の左側には道路がないため、X社のように区画造成するにはさらに西側に道路用地を確保するか、そうでなければ前面道路aに面した奥行き24mの区画とすることになる)。

3. 相続税評価における広大地評価の説明

広大地とは、一般に500㎡以上で都市計画法での開発行為を行った場合に道路や公園などの公共公益的施設用地が必要となる土地。

公共公益的施設の設置が必要となるため、その用地分の評価減が行われる。

その評価算式は、

広大地の評価額=正面路線価×広大地補正率×地積(土地の面積)

※広大地補正率=0.6-0.05×広大地の面積/1,000㎡

本問の場合、甲土地は、X社の申し出を受け入れない場合、X社のように効率的な宅地開発をするには、接道義務・開発許可基準を満たすために、X社同様に道路の設置が必要となるため、広大地評価が適用される可能性が高い。

しかし、X社の申し出を受け入れると、甲土地は三方に道路があり、宅地開発の際に必ずしも道路の新設が必要とは言いがたいとして、広大地評価から外れてしまう可能性がある。

4. X社提案の受け入れの是非

Aさんが3つの道路に面した整形地の取得を強く希望し、その後の土地活用に意欲的ならば、X社の申し出を受けることも考えられるが、当面の間は農業を継続し、相続発生時の相続税負担を抑えたいならば、X社の申し出は断ることを提案する。

X社の申し出を受けるか否かで相続税評価額が大きく異なる可能性があるため、現時点では、他の相続財産の状況や子どもたちの意向も確認することが重要。

5. 造成協力金の税務上の取り扱い

本来造成協力金とは、田畑などの土地を造成する際、造成後に定期借地等で土地を利用するテナントから造成工事の協力金を預託してもらうもので、建設協力金と同じ性質のもの(協力金は地代と相殺してテナントに返済するが、所得税・住民税は返済分を考慮せずに課税される)。

しかし、本問の場合、協力金は土地a部分の対価であり、約束の履行を担保する意味合いを持っているため、土地a部分に対する譲渡所得となると考えられる。その場合、本来路線価7,200万円相当のa部分を、上下水道等の工事費を考慮しても1,000万円という低額で譲渡しており(低額譲渡)、時価で譲渡したものとして課税される可能性がある(みなし譲渡所得課税)。

●FPと関連法規

不動産取引に係る具体的な税金の質問等に関しては税理士を、a部分の算定は不動産鑑定士を紹介すべきです。

また、土地活用や区画造成等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者やデベロッパーを紹介すべきです。

本問では、Ⅹ社との不動産取引とそれに伴う税負担が大きな焦点であるため、具体的な検討を行う際には、税理士や不動産鑑定士の協力を仰ぐべきと考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()