2012”N1Œژ29“ْژہ‹Zpart1

2012”N1Œژ29“ْژہ‹Zpart1

part1پ@–â‘蕶

پœگف

—لپœ

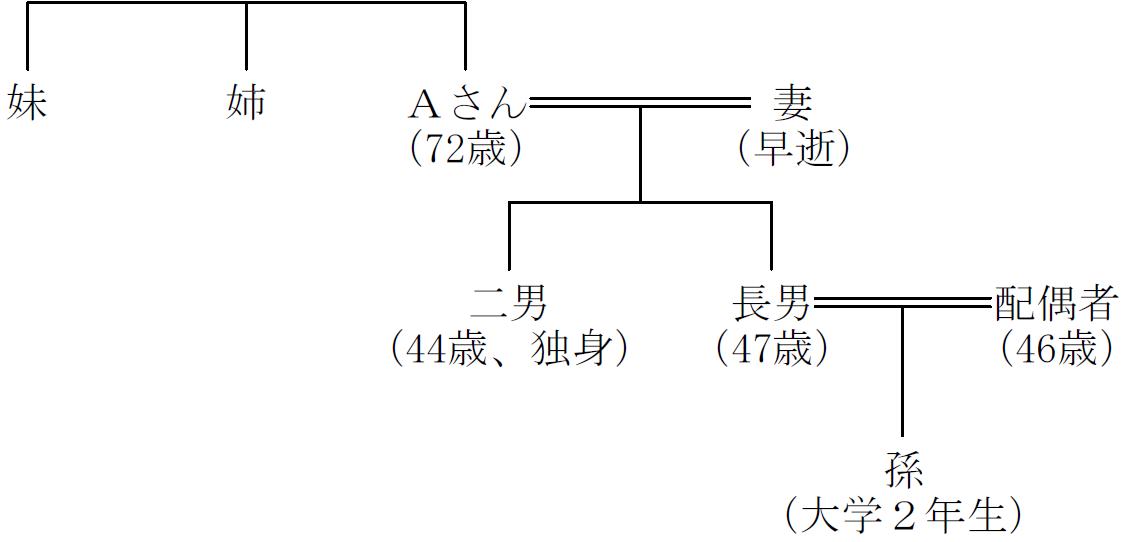

پ@‚`‚³‚ٌ‚حپA’†ڈ¬ٹé‹ئ‚wژذ‚ج“ٌ‘م–عƒIپ[ƒiپ[ژذ’·‚إ‚ ‚éپB

پ@‚`‚³‚ٌ‚حپA•ƒگe‚ج‹}ژ€‚ة‚و‚è22چخ‚إ“|ژYگ،‘O‚ج‰ïژذ‚ًˆّ‚«Œp‚¬پAˆب—ˆ50”NٹشپAژذ’·‚ئ‚µ‚ؤ‰ïژذ‚جگ¬’·‚ةگSŒŒ‚ً’چ‚¬پAچ،‚â–ˆٹْ200•S–œ‰~’ِ“x‚ج—ک‰v‚ًŒvڈم‚·‚éژ©‘¼‚ئ‚à‚ة”F‚ك‚é—D—ا’†ڈ¬ٹé‹ئ‚ة‚ـ‚إ‚wژذ‚ًˆç‚ؤ‚ ‚°‚½پB

پ@‚wژذٹ”ژ®‚حپAˆب‘O‚حگو‘م‚ھ100پ“•غ—L‚µ‚ؤ‚¨‚èپAگو‘م‚جژ€‹ژ‚ة”؛‚¢پA‚`‚³‚ٌ‚S–œٹ”پA‚`‚³‚ٌ‚جژo‚R–œٹ”پA‚`‚³‚ٌ‚ج–…‚R–œٹ”‚جٹ„چ‡‚إ‘ٹ‘±‚³‚ꂽپBژo–…‚ح‚ئ‚à‚ةƒTƒ‰ƒٹپ[ƒ}ƒ“‚ئŒ‹چ¥‚µگê‹ئژه•w‚ئ‚µ‚ؤˆہ’肵‚½•é‚炵‚ً‚µ‚ؤ‚¢‚éپB

پ@‚`‚³‚ٌ‚حپAˆب‘O‚©‚çŒع–âگإ—ژm‚و‚èپu‚wژذٹ”ژ®‚ج•]‰؟‚ھچ‚‚پA‚`‚³‚ٌ‚¨‚و‚رژo‚â–…‚ة‘ٹ‘±‚ھ”گ¶‚µ‚½‚ç‘ه•د‚ب‚±‚ئ‚ة‚ب‚éپv‚ئژw“E‚³‚ê‚ؤ‚¢‚éپB‚ـ‚½پAژوˆّ‹âچs‚©‚ç‚حپuژ©ژذٹ”‚جژٹ”ƒVƒFƒA‚ھ40پ“‚µ‚©‚ب‚¢‚ھپA‚±‚ج‚ـ‚ـ‚إ‚و‚¢‚ج‚©پv‚ئ•·‚©‚ꂽ‚ھپA‚±‚ج‚ـ‚ـ‚إ‰½‚ھ–â‘è‚ب‚ج‚©‚ي‚©‚ç‚ب‚¢پB

پ@‚`‚³‚ٌ‚حپAژo‚©‚çپu‚`‚ھ‰ïژذ‚ًŒp‚¢‚إٹو’£‚ء‚ؤ‚«‚½‚ج‚¾‚©‚çپA‚wژذٹ”ژ®‚ح‚`‚ةڈ÷‚肽‚¢پv‚ئŒ¾‚ي‚ꂽ‚ھپA‚»‚ج—vگ؟‚ة‰‚¶‚é‚ׂ«‚©”Y‚ٌ‚إ‚¢‚éپB‚ـ‚½گو“ْپA–…‚©‚ç‚حپu‰ئ‚ً“ٌگ¢‘رڈZ‘î‚ة‚·‚é‚ج‚إ‚wژذٹ”ژ®‚ً‘چٹz50•S–œ‰~‚إ‚و‚¢‚©‚ç‘Sٹ””ƒ‚¢ژو‚ء‚ؤ‚ظ‚µ‚¢پv‚ئŒ¾‚ي‚ꂽ‚ج‚إپA‚wژذ‚ھ”ƒ‚¢ژو‚è‹àŒةٹ”‚ة‚·‚é‚آ‚à‚è‚إ‚ ‚éپB

پ@‚`‚³‚ٌ‚ج‘§ژq‚Qگl‚ح‚wژذ‚ةچفگذ‚µ‚ؤ‚¢‚éپB’·’j‚حژو’÷–ً‚إژوˆّگو‚©‚ç‚ج•]”»‚à‚و‚¢‚ھ‘م•\Œ ‚ح‚ـ‚¾‚ب‚¢پB‹Zڈpژز‚ج“ٌ’j‚ح“ئگgپB‚ب‚¨پA’·’j‚جژqپi’jژqپj‚ح‘هٹw‚Q”Nگ¶‚إ‚ ‚éپB‚`‚³‚ٌ‚حپAŒمŒpژز‚ة‚آ‚¢‚ؤ‚ح‚¬‚肬‚è‚ـ‚إŒˆ‚ك‚ب‚¢‚آ‚à‚è‚إ‚ ‚éپB

پ@گو“ْپAژd“üگو‚جژذ’·‚ھپuŒo‰cڈ³Œp‰~ٹٹ‰»–@پv‚ًٹˆ—p‚µ‚ؤژ©ژذٹ”‚ً‘§ژq‚ة‘،—^‚µژو’÷–ً‚ً‘ق”C‚µ‚½‚ئˆ¥ژA‚ة—ˆ‚½‚ھپA‚»‚جژذ’·‚ھ‚ب‚؛‚»‚ج‚و‚¤‚ة‚µ‚½‚ج‚©پA‚`‚³‚ٌ‚ة‚ح‚و‚‚ي‚©‚ç‚ب‚¢پB

پq‚`‚³‚ٌ‚جچàژY‚جٹT—vپrپi•s“®ژY‚ة‚آ‚¢‚ؤ‚حڈ¬‹K–ح‘î’n“™‚ج•]‰؟Œ¸“K—p‘Oپj

پ@‚wژذٹ”ژ®پ@پ@پ@پ@

پF400•S–œ‰~پi‘ٹ‘±گإ•]‰؟:‘ه‰ïژذپE—قژ—‹ئژي”نڈ€‰؟ٹz•ûژ®پj

پ@‹à—Zژ‘ژY پ@پ@پ@پ@پF200•S–œ‰~

پ@ژ©‘î“y’nپEŒڑ•¨پ@پF100•S–œ‰~

پ@’ہ‘ف•s“®ژYپ@پ@پ@پF200•S–œ‰~

پ@‘قگE‹à پ@پ@پ@

پ@پF200•S–œ‰~پiڈ«—ˆژx‹‹‰آ”\‚ب“Kگط‚ب‘قگE‹à‚ج‹àٹzپj

پ@پ¦ڈ«—ˆژx‹‹‰آ”\‚ب‘قگE‹à‚ًٹـ‚ك‚½چàژY‚ة‘خ‚·‚é‘ٹ‘±گإٹz‚حپA–ٌ420•S–œ‰~‚ئŒ©گد‚ç‚ê‚ؤ‚¢‚éپB

پq‚`‚³‚ٌ‚جگe‘°ٹضŒWگ}پr

part1 ƒ|ƒCƒ“ƒg‰ًگà

پœ Œع‹q‚ج‘ٹ’k“à—eپE–â‘è“_‚ة‘خ‚·‚é‰ًŒˆچôپB

1. ”[گإژ‘‹à‚ج•s‘«پE‘ٹ‘±گإ‚جŒyŒ¸‘خچô

پ@(1) ٹ”ژ®‚جŒِٹJپiڈمڈêپj

پ@(2) •غ—L‚·‚é•s“®ژY‚ج”„‹p

پ@(3) گ¶–½•غŒ¯پE‹àŒةٹ”‚جٹˆ—p

پ@(4) ژ©ژذٹ”ژ®•]‰؟‚جˆّ‚«‰؛‚°پi”z“–پE—ک‰vپEڈƒژ‘ژY‚جˆّ‰؛‚°پj

پ@(5) ”ٌڈمڈêٹ”ژ®‚ج‘ٹ‘±گإپE‘،—^گإ‚ج”[گإ—P—\گ§“x‚جٹˆ—p

2. ˆâژY•ھٹ„پEژ–‹ئڈ³Œp‘خچô

پ@(1) ˆâŒ¾‚جچىگ¬

پ@(2) ˆâ—¯•ھ‚ةٹض‚·‚é–¯–@‚ج“ء—ل‚جٹˆ—p

پ@(3) ‘مڈ•ھٹ„

پ@(4) ŒمŒpژز‚ض‚ج‚wژذٹ”ژ®‚جڈ÷“n

3. پuŒo‰cڈ³Œp‰~ٹٹ‰»–@پv‚جگà–¾پi”ٌڈمڈêٹ”ژ®‚ج‘،—^گإ‚ج”[گإ—P—\گ§“xپj

پ@’†ڈ¬ٹé‹ئ‚جڈêچ‡پA–¯–@ڈم‚جˆâ—¯•ھپEژ‘‹à’²’BپE‘ٹ‘±گإ•‰’S“™‚إŒo‰cڈ³Œp‚ھ“‚‚ب‚éƒPپ[ƒX‚ھ‘½‚¢‚½‚كپA’†ڈ¬ٹé‹ئŒo‰cڈ³Œp‰~ٹٹ‰»–@‚ئ‚µ‚ؤپAپuˆâ—¯•ھ‚ةٹض‚·‚é–¯–@‚ج“ء—لپvپEپu‹à—Zژx‰‡پvپEپuژ–‹ئڈ³Œpگإگ§پv‚ھ‹K’肳‚ꂽپB

پ@“ء‚ةپuژ–‹ئڈ³Œpگإگ§پv‚إ‚حپA”ٌڈمڈêٹ”ژ®‚ج‘ٹ‘±گإپE‘،—^گإ‚ج”[گإ—P—\گ§“x‚ھ‚ ‚èپAŒمŒpژز‚ھ‘،—^پE‘ٹ‘±‚إژو“¾‚µ‚½ٹ”ژ®‚ة‚آ‚¢‚ؤپA‰غگإ‚ج—P—\‚ًژَ‚¯‚邱‚ئ‚ھ‚إ‚«‚éپB

پ@–{Œڈ‚جژd“üگو‚جژذ’·‚جڈêچ‡پA”ٌڈمڈêٹ”ژ®‚ج‘،—^گإ‚ج”[گإ—P—\گ§“x‚ًٹˆ—p‚µپA‰غگإ‰؟ٹi‚ج100%‚ة‘خ‰‚·‚é‘،—^گإ‚ة‚آ‚¢‚ؤپAگو‘مŒo‰cژز‚ھژ€–S‚·‚é‚ـ‚إ”[گإ‚ج—P—\‚ًژَ‚¯‚邽‚كپAگو‘مژذ’·‚©‚çŒمŒpژز‚إ‚ ‚鑧ژq‚ةٹ”ژ®‚ًگ¶‘O‘،—^‚µ‚½‚ئژv‚ي‚ê‚éپB

پ@‘،—^ژز‚إ‚ ‚éگو‘م‚ھژ€–S‚µ‚½ڈêچ‡پA‘،—^گإ‚ح–ئڈœ‚³‚ê‘ٹ‘±گإ‚ج‰غگإ‘خڈغ‚ئ‚ب‚èپAگكگإŒّ‰ت‚ھٹْ‘ز‚إ‚«‚éپB‚ـ‚½پAٹ”ژ®‚ج•]‰؟ٹz‚ح‘،—^ژ“_‚إ‚ج•]‰؟ٹz‚ئ‚ب‚邽‚كپA‘ٹ‘±”گ¶ژ‚ة•]‰؟ٹz‚ھŒ»چف‚و‚è‚àڈمڈ¸‚µ‚ؤ‚¢‚ê‚خپA‘ٹ‘±گإ•‰’S‚جŒyŒ¸‚ھٹْ‘ز‚إ‚«‚éپB

پ@‚½‚¾‚µپA–{“ء—ل‚ًژَ‚¯‚é‚ة‚حپAگو‘مŒo‰cژز‚ح‘،—^ژ‚ـ‚إ‚ة‰ïژذ‚ج–ًˆُ‚ً‘ق”C‚µپAŒمŒpژز‚ھ‘،—^ژˆبچ~‚ةڈ³Œp‰ïژذ‚ج‘م•\ژز‚إ‚ ‚邱‚ئ‚ھ•K—v‚إ‚ ‚邽‚كپAژd“üگو‚جژذ’·‚ح‘ق”C‚جˆ¥ژA‚ة‰ٌ‚ء‚ؤ‚¢‚é‚ئژv‚ي‚ê‚éپB

4. ژ©ژذٹ”‚جچ‚•]‰؟ٹz‚ئژٹ”ƒVƒFƒA40پ“‚ج–â‘è

پ@‚wژذ‚ج‘ٹ‘±گإ•]‰؟ٹz‚ھ”ٌڈي‚ةچ‚‚¢‚½‚كپA‚`‚³‚ٌ‚ج‘ٹ‘±–â‘肾‚¯‚إ‚ب‚پA‚`‚³‚ٌ‚جژoپE–…‚ج‘ٹ‘±‚ھ”گ¶‚·‚é‚ئپA‘ٹ‘±گإ‚ج”[گإژ‘‹à‚ًچH–ت‚·‚邽‚كپAژo‚â–…‚ج‘ٹ‘±گl‚ھ‚wژذٹ”ژ®‚ًٹO•”‚ة”„‹p‚µ‚ؤ‚µ‚ـ‚¤‰آ”\گ«‚ھ‚ ‚éپB

پ@‰¼‚ة‚»‚ج‚و‚¤‚بژ–‘ش‚ئ‚ب‚é‚ئپA‚`‚³‚ٌ‚جژٹ”ƒVƒFƒA‚ھ40پ“‚ئ‰ك”¼گ”‚ً’´‚¦‚ؤ‚¢‚ب‚¢‚½‚كپA‚à‚µٹO•”‚جژز‚ھ‰ك”¼گ”‚ً’´‚¦‚éٹ”ژ®‚ً“üژè‚·‚é‚ئپAٹ”ژه‘چ‰ï‚ج‹cŒˆŒ ‚ًˆ¬‚ç‚ê‚ؤ‚µ‚ـ‚¤‚±‚ئ‚ة‚ب‚éپB

5. ژoپE–…‚جٹ”ژ®‚ج”ƒژو–â‘è

پ@ژoپE–…‚ج‘ٹ‘±”گ¶‚ة‚و‚éٹ”ژ®‚جٹO•”—¬ڈo–hژ~‚ج‚½‚كپAژoپE–…‚ھ•غ—L‚·‚é‚wژذٹ”ژ®‚ً‚`‚³‚ٌ‚©‚wژذ‚ھ”ƒ‚¢ژو‚邱‚ئ‚ھ–]‚ـ‚µ‚¢‚ھپA–…‚جگ\‚µڈo‚ج‚و‚¤‚ةژ‰؟پi‘ٹ‘±گإ•]‰؟ٹzپj‚و‚è’ک‚µ‚’ل‚¢‰؟ٹz‚إڈ÷“n‚·‚é‚ئپA’لٹzڈ÷“n‚ئ‚µ‚ؤ‰غگإ‚³‚ê‚é‹°‚ê‚ھ‚ ‚éپB

پ@—ل‚¦‚خپA‚`‚³‚ٌ‚ھژo‚©‚ç•غ—L‚·‚éٹ”ژ®‚ًژ‰؟‚و‚è’لٹz‚إ”ƒ‚¢ژو‚éڈêچ‡پA”ƒ‚¢ژè‚إ‚ ‚é‚`‚³‚ٌ‚ة‚حپAژ‰؟‚ئ”„”ƒ‰؟ٹi‚جچ·ٹz‚ة‘خ‚µ‚ؤ‘،—^گإ‚ھ‰غ‚³‚ê‚éپB

پ@‚ـ‚½پA‚wژذ‚ھ–…‚©‚ç•غ—L‚·‚éٹ”ژ®‚ًژ‰؟‚و‚è’لٹz‚إ”ƒ‚¢ژو‚éڈêچ‡پA”ƒ‚¢ژè‚إ‚ ‚é‚wژذ‚جژو“¾‰؟ٹz‚حژ‰؟‚ئ‚ب‚èپAژ‰؟‚ئ”„”ƒ‰؟ٹi‚جچ·ٹz‚حپAژَ‘،‰v‚ئ‚µ‚ؤ–@گlگإ‚ھ‰غ‚³‚ê‚éپB‚³‚ç‚ةپA”„‚èژè‚إ‚ ‚é–…‚à‚ف‚ب‚µڈ÷“nڈٹ“¾‚ئ‚µ‚ؤ‰غگإ‚³‚ê‚éپi“¯‘°‰ïژذ‚جڈêچ‡پAژ‰؟‚ج2•ھ‚ج1ˆبڈم‚إڈ÷“n‚µ‚ؤ‚à‚ف‚ب‚µڈ÷“nڈٹ“¾‰غگإ‚³‚ê‚éڈêچ‡‚à‚ ‚éپjپB

6. FP‚ج’ٌˆؤ

پ@‚ـ‚¸—Dگو‚·‚ׂ«‚حپAژoپE–…‚ج•غ—L‚·‚éٹ”ژ®‚جڈˆ—‚إ‚ ‚邽‚كپA‚ف‚ب‚µڈ÷“nڈٹ“¾‰غگإ‚ً”ً‚¯‚ç‚ê‚é‚و‚¤‚ةپA‚wژذپE‚`‚³‚ٌ‚إ”ƒ‚¢ژو‚邱‚ئ‚ھ–]‚ـ‚µ‚¢پB‚½‚¾‚µپA‚wژذٹ”ژ®‚ج‘ٹ‘±گإ•]‰؟‚حچ‚ٹz‚إ‚ ‚邽‚كپAڈٹ—L‚·‚é•s“®ژY‚ج”„‹p‚©پA‚ـ‚½‚ح•s“®ژY‚ً’S•غ‚ئ‚µ‚½ژط“ü‚ê‚ة‚و‚蔃‚¢ژو‚èژ‘‹à‚ج’²’B‚ًŒں“¢‚·‚éپB

پ@‚ـ‚½پA‚`‚³‚ٌ‚حŒمŒpژز‚ة‚آ‚¢‚ؤ‚ح‚¬‚肬‚è‚ـ‚إŒˆ‚ك‚ب‚¢‚آ‚à‚è‚ئ‚¢‚¤‚±‚ئ‚¾‚ھپA”ٌڈمڈêٹ”ژ®‚جگإ—P—\گ§“x‚âˆâ—¯•ھ‚ةٹض‚·‚é–¯–@‚ج“ء—ل‚ًٹˆ—p‚µ‚ؤپA‘ٹ‘±گإ•‰’S‚ًŒyŒ¸‚µ‚ب‚ھ‚ç‰~ٹٹ‚بˆâژY•ھٹ„‚ًچs‚¤‚½‚ك‚ة‚حپA‚`‚³‚ٌ‘¶–½’†‚ج‹¦‹c‚ھ•s‰آŒ‡‚إ‚ ‚邽‚كپA‚إ‚«‚邾‚¯‘پ‚ŒمŒpژز–â‘è‚ةژو‚èٹ|‚©‚邱‚ئ‚ھ•K—vپB

پœ ‚e‚o‚ئگE‹ئ—د—

پ@FP‚جگE‹ئ—د—‚حپAŒع‹q—ک‰v‚ج—DگوپAژç”é‹`–±پAگà–¾‹`–±پiƒAƒJƒEƒ“ƒ^ƒrƒٹƒeƒBپjپAŒع‹q‚جگà–¾پE“¯ˆسپiƒCƒ“ƒtƒHپ[ƒ€ƒhپEƒRƒ“ƒZƒ“ƒgپj‚ج‚S‚آپB

پ@–{–â‚إ‚حپAFP‚ئŒع‹q‚ج—ک‰v‘ٹ”½‚âŒع‹q‚ج”é–§کR‰k‚ًŒœ”O‚·‚é‹ا–ت‚إ‚ح‚ب‚پAŒع‹q‚ة‘خ‚µ‹à—Zڈ¤•iژوˆّ–@“™‚ة‚¨‚¯‚éڈd—vژ–چ€‚جگà–¾‹`–±‚ةٹض‚ي‚é’iٹK‚إ‚à‚ب‚³‚»‚¤‚إ‚·‚ج‚إپAˆê”شڈd—v‚ب‚ج‚حپA—lپX‚ب”[گإژ‘‹à‘خچôپEˆâژY•ھٹ„‘خچô‚ج•û–@‚â‚»‚ê‚ً“K—p‚µ‚½Œ‹‰ت‚ً‚«‚؟‚ٌ‚ئگà–¾‚µپAŒع‹q‚ج—‰ً“x‚ًٹm”F‚·‚éپuƒCƒ“ƒtƒHپ[ƒ€ƒhپEƒRƒ“ƒZƒ“ƒgپv‚ئ‚¢‚¤‚±‚ئ‚ة‚ب‚é‚©‚ئژv‚¢‚ـ‚·پB

FP‘خچôچuچہ

پƒFP‘خچô’تگMچuچہپ„

پœLEC‚جFPچuچہپiƒLپ[ƒڈپ[ƒhŒںچُ—“‚إپu1‹‰پv‚ئŒںچُپjپ@پثپ@FPپiƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹پEƒvƒ‰ƒ“ƒiپ[پjƒTƒCƒg‚ح‚±‚؟‚ç

![]()

پœ1‹‰FP‹Z”\ژmپiٹw‰بژژŒ±‘خچôپj‚جWEBچuچہپ@پثپ@‚P‹‰‚e‚o‹Z”\ژmژ‘ٹi‘خچôچuچہپiژ‘ٹi‘خچôƒhƒbƒgƒRƒ€پj

پœ’ت‹خ’†‚ة‰¹گ؛ٹwڈK‚·‚é‚ب‚çپ@پثپ@‚e‚o ’ت‹خچuچہ

![]()

پœژذکJژmپE‘îŒڑپE’†ڈ¬ٹé‹ئگf’fژm“™‚àژَ‚¯‚é‚ب‚çپ@پثپ@Œژٹz’èٹzƒTپ[ƒrƒXپyƒEƒPƒzپ[ƒ_ƒCپz

![]()