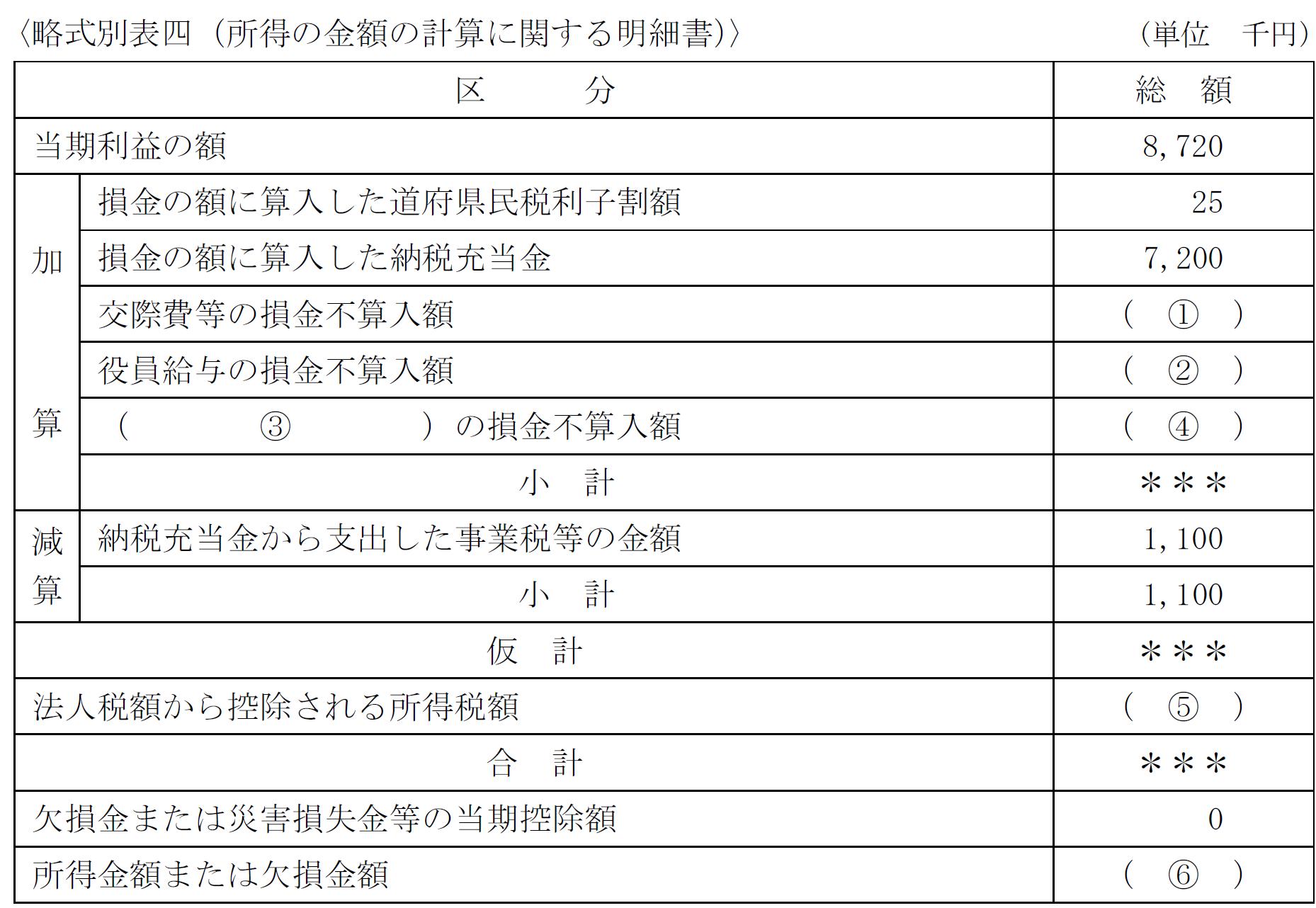

��57�@2012�N1�����p

��57�@��蕶�ƉE���

��57�@��蕶

�w�Ђ̕���24�N�R�������q�����r�ƈȉ��́q�����r�����ƂɁC���ЂɌW��q�����ʕ\�l�i�����̋��z�̌v�Z�Ɋւ��閾���j�r�̋�(1)�`(6)�ɓ���ł��K�Ȍ��܂��͐��l���C�p���ɋL�����Ȃ����B�Ȃ��C�ʕ\���́u�������v�́C���̐����㕚���Ă���B

�q�����r

�E�ݗ�Ɏ�����Ă��鐔�l���ȊO�̎����́C���������l�����Ȃ����ƂƂ���B

�E�������z�̌v�Z��C�I�����ׂ������̕��@������ꍇ�́C�w�ЂɂƂ��ėL���ɂȂ�悤�ȕ��@��I�����邱�ƁB

��57�@�E���

�@�l�ł̌v�Z�Ɋւ�����ł��B

�܂��A(1)�́u���۔�̑����s�Z���z�v�ł����A�lj��o�ϑ�u�d�œ��ʑ[�u�@�̈ꕔ����������@���v�ɂ��A����21�N4������A���{��1���~�ȉ��̊�Ƃɂ�������۔�̑����Z�����x�z���A400���~��90%����600���~��90%�Ɉ����グ���܂����B

�܂��A�P�l������5,000�~�ȉ��̎ЊO�̐l�Ƃ̈��H��ŁA����̎������L�ڂ������ނ��ۑ�����Ă���ꍇ�̋��z�́A�Ŗ��㑹���s�Z���ƂȂ���۔�Ɋ܂܂�܂����B

����āA(1)�̐����́A6,900��~�|6,000��~�~90%�|320��~��1,180��~�B

����(2)�́u�������^�̑����s�Z���z�v�ł����A�U�ŁA�����̖������^��43,000��~�ł����A�����̒�z�x�����ȊO�ɁA6

����12���Ɏx���������v�z1,800��~���܂܂�Ă��܂��B

�������^�́A������z���^�E���O�m��͏o���^�E���v�A�����^�̂����ꂩ�̏ꍇ�����Z������܂����A�����̒�z�x�����ȊO�ŁA�Ŗ������u���O�m��͏o���^�Ɋւ���͏o���v���o���Ă��Ȃ����^�ɂ��ẮA�����s�Z���ƂȂ�܂��i�g�p�l���������Ɏx������ꍇ�͑����Z���j�B

�܂��A����15,000��~�̓y�n��12,000��~�Ŗ���A����ɔ��p���Ă���AA�����3,000��~�g�N���Ă��܂��B���̂悤�ȏꍇ�A�@�l���ł͎����ŏ��n�������̂Ƃ���A�����Ɣ������z�̍��z���������^�Ƃ��đ����s�Z���ƂȂ�܂��B

�]����(2)�̐����́A�͏o�����o���Ă��Ȃ���1,800��~�ƁA�y�n�̎����3,000��~�̍��v�ŁA4,800��~�@�ł��B

����(3)��(4)�ł����A��蕶�ł́A�q��Њ����̕]�����L�ڂ���Ă��܂��B

����23�N�x�Ő������ɂ��A����23�N6��30���ȍ~�A100���q��Ђ̊������̕]���ɂ��āA���Z������U�����݁A�e��ЂƂ̍��������݂ł���ꍇ�A�q��Њ����̕]�����͑����s�Z���ƂȂ�܂����B

�]����(3)�q��Њ����]�����@(4) 1,600�@�ł��B

����(5)�́u�@�l�ł���T������鏊���Ŋz�v�ł����A��蕶�ɂ���u�a���̗��q�ɂ��ĂČ����i���ʒ����j���ꂽ�����Ŋz75��~�v���Y�����܂��B

���Ɍ�������Ă��鏊���łɂ��ẮA�@�l�ł��v�Z����Ƃ��ɍT�������킯�ł��ˁB

�Ō��(6)�́u�������z�܂��͌������z�v�ł����A����͈ȉ��̐����ŕ\���܂��B

�������z�܂��͌������z=�������v�{���Z���|���Z���{�@�l�Ŋz����T������鏊���Ŋz

(1)�`(4)�̌��ʂĂ͂߂�ƁA

���Z����25�{7,200�{1,180�{4,800�{1,600��14,805�@�ł��̂ŁA

(6)�������z�܂��͌������z��8,720�{14,805�|1,100�{75��22,500��~�@�ł��B

���v�Z���ʂ��}�C�i�X�̏ꍇ�͌������z�A�v���X�̏ꍇ�͏������z�ƂȂ�܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()