2012年6月2日実技part2

2012年6月2日実技part2

part2 問題文

●設

例●

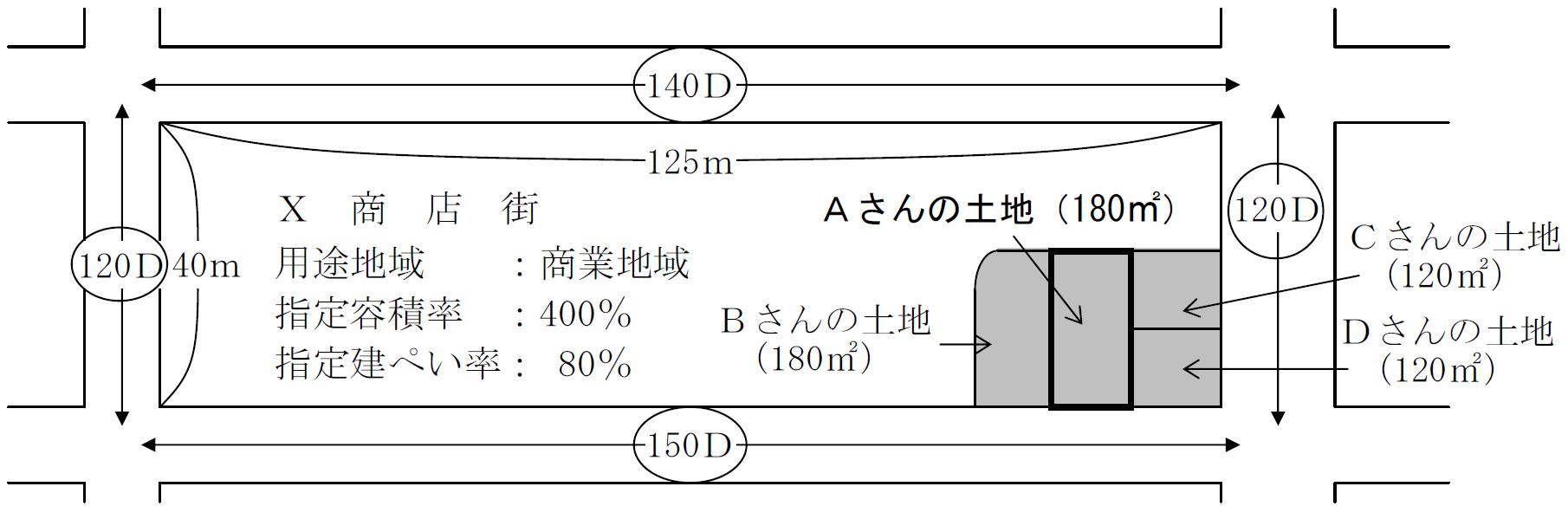

地方(三大都市圏ではない)の中堅都市(人口15万人)の中心的な商店街であるX商店街は、最寄駅から約500mほど離れたところにあり、地方都市の商店街としてはそれなりに賑わっている。Aさん(55歳)は、この商店街内に保有する土地とそこに建つ木造自宅兼店舗(10年超所有、1F店舗・2F自宅、敷地180㎡)において小売業(個人事業・妻は青色事業専従者)を営んでいる。地元特産品の販売で黒字経営を維持しており、事業の将来性について不安はないが、東日本大震災を機に耐震調査を受けたところ問題があり、耐震補強工事よりも建替えがよいとの指導を受けたので、次の第Ⅰ案と第Ⅱ案について検討中である。

第Ⅰ案(単独ビル案)…Aさんが現在の土地上に単独で2階または3階建て程度の自宅兼店舗ビルを建設する案である。

第Ⅱ案(共同ビル案)…近隣の店舗の事業主兼地主のBさん、Cさん、Dさんから、「等価交換方式または自己建設方式によって、4人で共同ビルを建設したい」という提案を受けている。全員、10年超店舗を所有、土地面積は合計で約600㎡。

そのような折、商店街の役員から、市街地再開発ビルを建設する構想があることを耳にした。まだ具体化したものではないが、この際、第Ⅲ案として検討してみることにした。

第Ⅲ案(市街地再開発ビル案)…組合施行方式による市街地再開発ビルを建設する案。この商店街組合が、商店街の活性化のために、商店街全体の土地を施行地とする都市再開発法に基づく第1種市街地再開発事業による再開発ビル(1~4階は商店等、5~7階は居宅)を建設するというものである。再開発ビルの建設費はそのビルの床の一部(保留床)の売却代金と市の補助金で賄い、権利変換によって、Aさんは保有していた土地建物の価格に見合う再開発ビルの床の一部および土地の共有持分が与えられる。また、税務上、原則として収用等の課税の特例が受けられる。商店街全体の土地の面積は5,000㎡。

Aさんには他に保有不動産はなく、金融資産は5,000万円ある。事業上の借入金はなく、今後も多額の借入れは希望していない。Aさんの子はサラリーマンの長男(30歳)のみで、Aさんと別居しているが、Aさんの商売を引き継ぐ意思を持っている。

〈Aさんの相談事項〉

1.仮に第Ⅰ案または第Ⅱ案のいずれかでビルを建設することにした場合、それぞれの案のメリット・デメリットは何か。

2.第Ⅱ案の共同ビルを建設した場合、個人の譲渡所得への課税上、利用できる特例があれば教えてほしい。

3.

第Ⅰ案・第Ⅱ案のいずれの方式がよいか。

4. 第Ⅲ案については、どう対応したらよいか。

part2 ポイント解説

●顧客の抱える問題と解決策

1. 第Ⅰ案のメリット・デメリット

本件における単独ビル案は、自己建設方式といえる。

自己建設方式とは、土地の所有権者や借地権者が自己資金または自身が融資を受けた資金等で、マンション等を建設し、土地の有効活用を図るもの。

土地の所有権者や借地権者は、所有権や借地権を譲渡することなく、建物を取得できるメリットがある。

ただし、大きな資金負担が必要になるデメリットがある。

2. 第Ⅱ案のメリット・デメリット

本件における他の事業主兼地主との共同ビル案は、自己建設方式または等価交換方式が前提である。

等価交換方式とは、土地の所有権者や借地権者がその権利の一部または全部をデベロッパーに譲渡し、代わりにデベロッパーが建てたマンション等の一部を取得するもの。

土地の所有権者や借地権者は、資金負担無しで建物を取得できるメリットがある。

ただし、土地・建物の所有権はデベロッパー等との共有になるため、その後の土地・建物の活用等については共有者全員の同意が必要となるデメリットがある。

本件の場合、どちらの方式で建設した場合でも、大規模かつ角地に立地した共同ビルとなるため、単独ビルに比べて少ない資金負担で大きな業績押し上げ効果が期待できる。

3. 第Ⅱ案による譲渡所得の特例

第Ⅱ案のうち、等価交換方式により共同ビルを取得する場合には、「特定の事業用資産の買換えの特例」を適用できる可能性がある。

適用要件の1つとして、譲渡する不動産は所有期間が10年超である必要があり、特例が適用された場合、譲渡収入の80%について課税を繰り延べ

られる。

4. 第Ⅰ案・第Ⅱ案のいずれの方式を採用すべきか

Aさんは今後も多額の借入れは希望しておらず、サラリーマンの長男が将来Aさんの商売を引き継ぐ意思を持っていることから、第Ⅱ案であれば多額の資金負担なしに共同ビルを取得し、将来長男に引き継ぐことも容易であるため、第Ⅱ案を提案する。

ただし、いずれの方式を採用するかで相続税評価額が大きく異なる可能性があるため、現時点では、妻や長男の意向も確認することが重要。

5. 第Ⅲ案(市街地再開発ビル案)への対応

市街地再開発事業とは、細分化した土地や老朽・密集化した木造建築物等を、統合・除却することで、建築物や敷地、公共施設の整備を行う事業。

大規模な再開発により、土地の高度利用・公共施設の整備・防災性の向上等のメリットがあるが、多数の権利者の同意が必要となるため、地元の合意形成に長い時間を要する場合があることから、再開発計画中に大型店の開店等の環境変化により、再開発計画の見直しとなることもある。

現状では再開発計画がまだ具体化しておらず、権利者の同意が得られるかは不透明と思われるのに対し、現状の木造自宅兼店舗は耐震性に問題があることから、対策は出来るだけ早く取る必要があることから、まずは第Ⅱ案を念頭に進めつつ、念のため第Ⅲ案の情報収集も継続していくことを提案

する。

FPと関連法規

不動産取引に係る具体的な税金の質問等に関しては、税理士を、土地価格の算定は不動産鑑定士を紹介すべきです。

また、土地活用やビル建設等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者やデベロッパーを紹介すべきです。

本問では、Ⅹ社との不動産取引とそれに伴う税負担が大きな焦点であるため、具体的な検討を行う際には、税理士や不動産鑑定士の協力を仰ぐべきと考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()