��17�@2012�N9�����Z�i���Y�v�j

��17�@��蕶�ƉE���

��17�@��蕶

�_�ꂳ��̕��̏�����́A���L���������̓y�n�����L���A���݂��Ă���B�����A���̓y�n�͍_�ꂳ��������\��ł��邽�߁A�_�ꂳ��́A�e�o�̒Ëv�䂳��ɁA���̓y�n�̑����ŕ]���z�̎��Z���˗������B������̑����ɌW�邱�̓y�n�̑����ŕ]���z�Ƃ��āA���������̂͂ǂꂩ�B�Ȃ��A�u���K�͑�n���ɂ��Ă̑����ł̉ېʼn��i�̌v�Z�̓���v�ɂ��Ă͍l�����Ȃ����̂Ƃ���B

��������

�E ���s���i����@�P.�O�O

�E ���̑��̕���ɂ��ẮA�l�����Ȃ����̂Ƃ���B

�E �ؒn�������@�U�O��

�E �؉ƌ������@�R�O��

�E ���̓y�n�́A�ؒn���̐ݒ�ɍۂ��Č��������̑��ꎞ�����x���������̊��s�̂���n��ɏ��݂���B

�E ���̓y�n�́A������Ђj�t�i������э_�ꂳ��Ƃ͑�O�҂̔����Ёj���ʏ�̒n��Œ��i���ʎؒn�j���Ă���B�j�t�Ђ́A���̓y�n�����Ѓr���̕~�n�Ƃ��Ďg�p���Ă���B

�E �j�t�Ђ́A���̓y�n�̎ؒn���ɒʏ�̌��������x�����Ă���B

�P�D�S�W,�O�O�O��~

�Q�D�V�Q,�O�O�O��~

�R�D�X�U,�O�O�O��~

�S�D�X�W,�S�O�O��~

��17�@�E���

�H���������ɂ��s���Y�]���Ɋւ�����ł��B

�܂��A���s���i����Ƃ́A���s���ɒ[�ɒZ�������蒷�������肷��ꍇ�͑�n�̗��p������Ȃ邱�Ƃ���A�]���z�����邽�߂ɒ�߂��Ă��܂��B

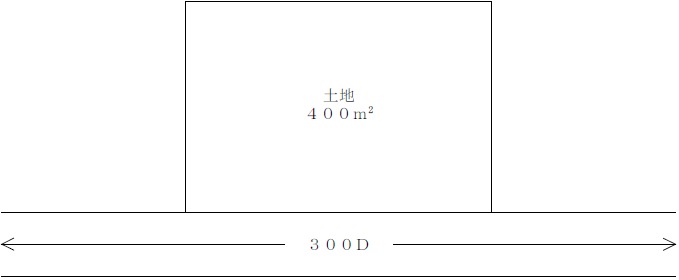

��n�̎��p�n�]���z���H�����~���s���i����~�~�n�ʐ��@�ł��̂ŁA

�����̑�n�̎��p�n�]���z��300,000�~�~1.00�~400�u��12,000���~�@�ƂȂ�܂��B

�i���H�����}�́u300D�v��300��~�^�u�E�ؒn������D�j

�܂��A���̏����L�̓y�n�́A������Ђj�t�������ؒn�����������Ă��邱�Ƃ���A�ݑ�n�i�ؒn�����t���Ă����n�j�ƂȂ�܂��B

�ݑ�n���z�����p�n�]���z�|�ؒn�����z�@�ŁA�ؒn�����z�����p�n�]���z�~�ؒn�������@�ł��B

���܂�A�ݑ�n���z�����p�n�]���z�~�i1�|�ؒn�������j

����āA���̏����L�̓y�n�̎ؒn�����z��300,000�~�~1.00�~400�u�~60����7,200���~�@�ł��̂ŁA

���̏����L�̓y�n�̕]���z��12,000���~�|7,200���~��4,800���~

�]���Đ����́A�P�D�S�W,�O�O�O��~

�������A�v���Ō��J���B

�������A�v���Ō��J���B

���w�Ȃ����Z�����S�����I

���L�������̗L���ŁB

���L�������̗L���ŁB

���L�������ŏW���w�K�I

�֘A�E�ގ��̉ߋ���

���̖��Ǝ��Ă�������������Ă݂悤�I�u�����v�{�^�����N���b�N�I

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()