2013�N2��2�����Zpart2

2013�N2��2�����Zpart2

part2�@��蕶

����

�ၜ

��s�����ɋ��Z����`����i55�j�́A�y�n�Ȃǂ̕s���Y�𒆐S�Ƃ��đ��z�̎��Y��ۗL���Ă���B�Ƒ��͍ȁi50�j�A���j�i25�A��Ј��j����ђ����i21�A��w���j�ŁA�S�����`����Ɠ������Ă���B�Ƒ��́A����(�`����ƍȂ̋��L)�������s���Y�����L���Ă��Ȃ��B

�`����́A�^������ЂɋΖ����Ȃ���A�`���L�̒��ݕs���Y�̊Ǘ��Ɩ����s���w�Ёi����E�����͂`����ƍȁB���݂̗a���c����3,500���~�j���^�c���Ă���B���ݕs���Y�͍D���n�����ɏ��݂�����̂������A���ݎ��Ƃ͍D���ŁA�N�Ԓ��ݎ����͂P���~�قǂł���B

�������`����́A���ݕs���Y�̕��������������߁A�����A�����ɑ������J�n�����ۂɃX���[�Y�Ȉ�Y�������ł��邩�S�z���Ă���B�܂��A���݁A�`���w�ЂɎx�����Ǘ����́A���ݎ����̂U�������z���x�ŁA���̈��グ�͐Ŗ���A����ł��邱�Ƃ������āA�`����̏����œ��̕��S���d���Ȃ��Ă���B

�����ŁA����A�s���Y�W�ɏڂ����m�l�ɑ��k�����Ƃ���u�w�Ђ����ݕs���Y�����L����A�������ŋ���Ƃ��ėL���ł͂Ȃ����v�Ƃ����A�h�o�C�X�����B

�`����́A�u�w�Ђ́A�����͕ύX�����ɁA�`����̒��ݕs���Y�̊Ǘ��Ɩ����s���s���Y�Ǘ���Ђ���A���ݕs���Y�����L���Ē��ݎ��Ƃ��c�ޕs���Y���L��Ђւƈڍs������B��n�߂Ƃ��ĉ��L�b�A�p�[�g�i�����Ƃ��̕~�n����y�n�j���w�Ђɔ����ɂ���Ĉړ]����v�Ƃ����v�����𗧂āA���̃v�����ɂ��ăt�@�C�i���V�����E�v�����i�[�ɑ��k���邱�Ƃɂ����B

�q�`����̑��k�����r

�P�D���ݕs���Y���w�ЂɈړ]���邱�Ƃ̃����b�g�E�f�����b�g�͉����B

�Q�D�b�A�p�[�g���w�Ђɔ����ɂ���Ĉړ]����ꍇ�ɂ����闯�ӓ_�ƑΉ���ɂ��āA�Ŗ��ʂ𒆐S�ɋ�̓I�ɋ����Ăق����B

�R�D���Ȃ��́A���̃v�����𐄐i���ׂ����Ǝv�����B�܂��A�ŋ������Ƃ��āA�w�Ђւ̒��ݕs���Y�̈ړ]�ȊO�ɂ悢���@����������Ăق����B

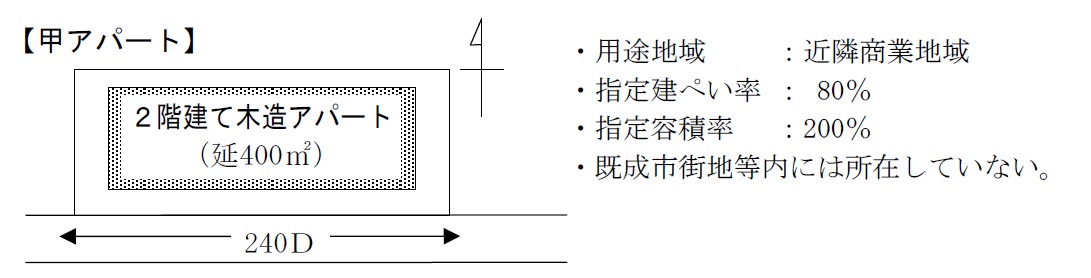

�~�n�i��n�E280�u�j�̎擾���z�͕s���ł���B���̕~�n��̌����i�A�p�[�g�j�́A���݂��Ă���\���N�o�߂��Ă���A���z���60,000��~�A�뉿��30,000��~�i�K�ȏ��p��뉿�j�ł���B���n�́A�ؒn���̎�����s�̂���n����ɂ���B

part2 �|�C���g���

�ڋq�̕�������Ɖ�����

1. ���ݕs���Y���w�ЂɈړ]���郁���b�g�E�f�����b�g

�������b�g

�E���ݎ����͖@�l�̂��̂ƂȂ邽�߁A�@�l�ł̔��ŗ��Ə������U�ɂ�鏊���Ōy�������L��B

�E���������̍ہA�s���Y�ł͂Ȃ������̑����ƂȂ邽�߁A�����Y���z�����ɂ��]���ƂȂ��Ă������ŕ��S�̌y�������L��B�܂���蕪�����₷�����Y�ƂȂ邽�߁A�X���[�Y�Ȉ�Y���������L��B

���f�����b�g

�E�@�l���ɂ��s���Y�擾�ɂ��o�^�Ƌ��ŁE�s���Y�擾���A�I�[�i�[���ɂ͕ۗL�s���Y�̖@�l�ւ̏��n�ɂ����n�����ł̕��S�L��B

�E�����̎U���ɂ��s���Y�̋A�����B���ɂȂ�\���L��B

�E���ݎ����͖@�l�̂��̂ƂȂ邽�߁A�I�[�i�[�����R�Ɏg���邨���ɐ������������悤�ɂȂ�i������V�͈͓̔��j�B

2. �b�A�p�[�g���w�Ђɔ������ړ]����ۂ̗��ӓ_�ƑΉ���

�@�l�Ƃ��̖����Ԃ̎���ƂȂ邽�߁A���Y�̔������z�������Ƒ傫�Ș���������ƁA���z�ɑ��Đŕ��S�������邱�ƂɂȂ�B

���������������i�Ŗ@�l�ɏ��n����ƁA�@�l���ł͎������擾���z�ƂȂ�A�����Ɣ������z�̍��z���v�Ƃ��Ď�舵���A�������ł́A�������z��������2����1�������ƁA���z���݂Ȃ����n�����Ƃ��ĉې������B

����āA�s���Y�Ӓ�m�ɓy�n���i�̓K���Ȏ����Z����˗�

���邱�Ƃ��K�v�ƂȂ�B

3. �w�Ђ�s���Y�ۗL��ЂɈڍs����v�����̐���Ƒ��̕���̒��

���w�Ђ̕s���Y�ۗL��Ђւ̈ڍs�v�����̐���

�l�ŏ��L���Ă�����ݕs���Y�̓y�n�ƌ������A�@�l�Ɏ����ŏ��n���悤�Ƃ���ƁA�@�l���ɂ͑傫�ȍw���������S���������A�a���Řd���Ȃ���������R�X�g����������B�܂��A�I�[�i�[���ɂ͑��z�̏��n�����ɔ����傫�Ȑŕ��S����������B

�`�����55�Ƃ����N����l������ƁA�܂��܂����������܂ł͎��ԓI�]�T�������߂邽�߁A�����_�ł́A�f�����b�g�ɖڂ��Ԃ��Ă܂ŕs���Y�̖@�l�ւ̈ړ]���}���K�v���͔����Ǝv����B

�����̕���̒��

�y�n�̖��`�͌l�̂܂܂Ƃ��A�����̂ݖ@�l�ɏ��n���邱�ƂŁA���ݎ����̂ݖ@�l�Ɉڍs������@���Ă���B

�@�l�͌l�̓y�n�����`�ƂȂ邽�߁A�Ŗ����Ɂu�y�n�̖����Ԋ҂Ɋւ���͏o���v���o���邱�ƂŁA�ؒn���̔F��ېł���������Ƃ��ł���B����ɁA�y�n�͑ݑ�n�ƂȂ�A�������ɂ͎��p�n���z��80�������z�Ƃ��ĕ]������邽�߁A�����ő�ɂ��Ȃ�B

�@�l����͌l�ɒn����x�������A�ƒ������ɔ�ׂ�Β�z�ł���A�����̏�����@�l�Ɉڍs���邱�Ƃ��\�B

�����݂̂ł�����@�l�̎������S�����Ȃ��A�뉿�������Ƒ傫�Ș������Ȃ���A�뉿�ŏ��n���邱�ƂŌl���ɂ����n�������������Ȃ��B

�e�o�Ɗ֘A�@�K

�s���Y����ɌW����̓I�Ȑŋ��̎��ⓙ�Ɋւ��ẮA�ŗ��m���A�y�n���i�̎Z��͕s���Y�Ӓ�m���Љ����ׂ��ł��B

�{��ł́A���L����s���Y�ɂ����ݎ������ɑ���ŕ��S���傫�ȏœ_�ł��邽�߁A��̓I�Ȍ������s���ۂɂ́A�ŗ��m��s���Y�Ӓ�m�̋��͂����ׂ��ƍl���܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()