2013擭2寧3擔幚媄part1

2013擭2寧3擔幚媄part1

part1丂栤戣暥

仠愝

椺仠

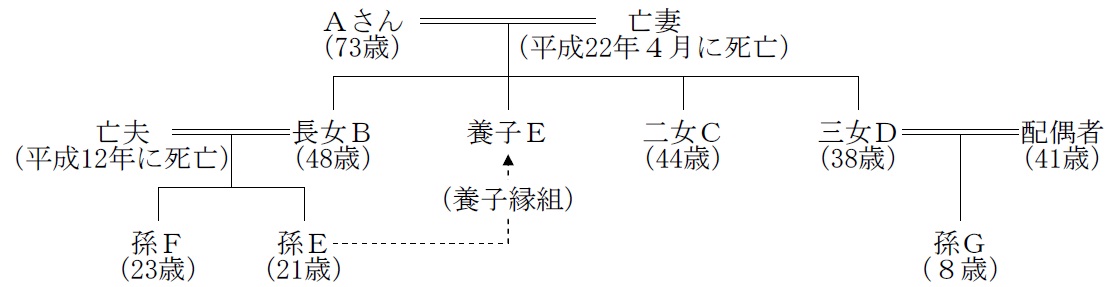

俙偝傫乮73嵨乯偼丄屄恖帠嬈偱晄摦嶻捓戄嬈傪塩傫偱偄傞丅俀擭慜偵攝嬼幰乮嵢乯傪朣偔偟偰埲崀丄帺戭偵侾恖曢傜偟偲側偭偰偐傜丄媫偵婥椡偑堔偊丄帺暘偺憡懕傪怱攝偟偼偠傔偨丅

俙偝傫偺帒嶻丒晧嵚偍傛傃恊懓娭學偼埲壓偺偲偍傝偱偁傞丅傾僷乕僩峛乮抸擭悢15擭乯偲傾僷乕僩壋乮抸擭悢25擭乯偼丄抸擭悢偼宱夁偟偰偄傞傕偺偺棫抧偑傛偄偨傔丄忢偵枮幒偑懕偄偰偄傞丅擭娫壠捓廂擖偼丄傾僷乕僩峛偐傜偼10昐枩墌丄傾僷乕僩壋偐傜偼俉昐枩墌偱偁傞丅側偍尰帪揰偱丄憡懕惻偺憤妟偼99昐枩墌偲帋嶼偝傟偰偄傞乮彫婯柾戭抧摍偺昡壙尭揔梡慜乯丅

俙偝傫偼丄挿彈俛偝傫偺壠懓偵壠撀傪宲偄偱傎偟偄偲巚偭偰偄傞丅偦偟偰丄崱擭偵側偭偰偲傝偁偊偢偼堚尵傪巆偦偆偲峫偊丄憡懕偵懳偡傞帺暘偺婥帩偪傪帺昅偱彂偒丄偦偺彂柺傪帺屓偱曐娗偟偰偄傞丅撪梕偼丄乽挿彈俛偵偼丄傾僷乕僩峛偲傾僷乕僩壋偺寶暔偲偦偺晘抧傪憡懕偝偣丄傾僷乕僩儘乕儞傕彸宲偝偣傞丅傑偨丄懛俤乮梴巕俤乯偵偼丄帺戭偺搚抧偲寶暔偲桳壙徹寯傪憡懕偝偣傞丅巆傝偺尰梐嬥偼丄憡懕恖係柤偱嬒摍偵憡懕偡傞偙偲乿偱偁傞丅偙偺堚尵彂傪僐僺乕偟偰偡傋偰偺悇掕憡懕恖偵搉偟偨偲偙傠丄偦偺応偱偼堚尵偺撪梕偵偮偄偰摿偵堎榑偼弌側偐偭偨丅偟偐偟俙偝傫偼丄偼偨偟偰偙偺堚尵彂偺撪梕偱傛偄偐晄埨偑偁傝丄傑偨丄堚尵彂偺桳岠惈偵偮偄偰傕帺怣偑側偄丅俙偝傫偼丄憡懕惻懳嶔慡斒偵偮偄偰傕傾僪僶僀僗偑傎偟偄偺偱丄僼傽僀僫儞僔儍儖丒僾儔儞僫乕偵憡択偡傞偙偲偵偟偨丅

傑偨俙偝傫偼丄尰嵼強桳偟偰偄傞忋応姅幃偵偮偄偰丄壖偵崱擭拞偵攧媝偟偨応崌偺惻柋忋偺棷堄揰偵偮偄偰傕傾僪僶僀僗偑傎偟偄偲巚偭偰偄傞丅

乹俙偝傫偺帒嶻丒晧嵚乺

侾丏晄摦嶻乮憡懕惻昡壙妟丅搚抧偵偮偄偰偼彫婯柾戭抧摍偺昡壙尭揔梡慜乯

帺戭 晘抧乮240噓乯丗

180昐枩墌 寶暔丗 10昐枩墌

傾僷乕僩峛 晘抧乮250噓乯丗 90昐枩墌 寶暔丗 20昐枩墌

傾僷乕僩壋

晘抧乮200噓乯丗 50昐枩墌 寶暔丗 20昐枩墌

俀丏嬥梈帒嶻乮尰梐嬥偼巆崅丄忋応姅幃偼帪壙乯

尰 梐 嬥丗

100昐枩墌

忋応姅幃

倂姅丗 35昐枩墌乮暯惉19擭偵25昐枩墌偱庢摼丅擭娫攝摉50枩墌乯

倃姅丗

俉昐枩墌乮暯惉俁擭偵40昐枩墌偱庢摼丅擭娫攝摉30枩墌乯

倄姅丗

俇昐枩墌乮徍榓60擭偵30昐枩墌偱庢摼丅擭娫攝摉20枩墌乯

仸忋応姅幃俁柫暱偲傕丄摿掕岥嵗偱曐娗偟偰偄傞丅

俁丏晧嵚

傾僷乕僩峛暘偺傾僷乕僩儘乕儞巆崅丗10昐枩墌

仸傾僷乕僩壋暘偺儘乕儞曉嵪偼廔椆偟偰偄傞丅

乹俙偝傫偺恊懓娭學恾乺

part1 億僀儞僩夝愢

屭媞偺憡択撪梕丒栤戣揰偵懳偡傞夝寛嶔丅

1. 擺惻帒嬥偺晄懌丒憡懕惻偺寉尭懳嶔

(1) 惗柦曐尟偺妶梡

(2) 彫婯柾戭抧偺摿椺偺妶梡

(3) 朄恖偺愝棫乮朄恖惻偺斾椺惻棪偲強摼暘嶶偵傛傞強摼惻掅尭岠壥桳傝乯

(4) 朄恖偺愝棫屻偺栶堳戅怑嬥巟暐偄乮朄恖惻偺掅尭丄戅怑強摼峊彍偵傛傞強摼惻掅尭岠壥傕桳傝乯

2. 堚嶻暘妱懳嶔

(1) 帺昅徹彂堚尵偺梫審妋擣

(2) 堚棷暘傪峫椂偟偨岞惓徹彂堚尵偺嶌惉

3. 彫婯柾戭抧偺摿椺揔梡偺徻嵶

彫婯柾戭抧偺摿椺偱偼丄摿掕嫃廧梡偼240噓傪忋尷偵80%尭妟丄戄晅帠嬈梡偼200噓傪忋尷偵50%尭妟偲側傞乮偨偩偟丄暯惉27擭1寧1擔埲屻偼丄摿掕嫃廧梡偼330噓偵奼戝乯丅

傑偨丄摿掕帠嬈梡偼400噓傪忋尷偵80%尭妟偲側傞丅

側偍丄彫婯柾戭抧偺摿椺傪暋悢偺戭抧偵揔梡偡傞応崌丄堦掕偺尷搙柺愊偺惂尷偑偁傝丄偳偺戭抧偵揔梡偡傞偐偼擺惻幰偑慖戰偱偒傞丅

亙2庬椶埲忋偺彫婯柾戭抧摍偺摿椺揔梡傪庴偗傞応崌偺尷搙柺愊亜

摿掕帠嬈梡揔梡柺愊亄摿掕嫃廧梡揔梡柺愊亊5乛3亄偦偺懠揔梡柺愊亊2亝400噓

仸偦偺懠丗摿掕帠嬈梡丒嫃廧梡偵奩摉偟側偄彫婯柾戭抧乮戄晅帠嬈梡摍乯

彫婯柾戭抧偺摿椺偼丄婎杮揑偵憡懕惻偺怽崘婜尷傑偱嫃廧梡戭抧偼嫃廧丒強桳宲懕偟丄帠嬈梡丒戄晅梡戭抧偼帠嬈傗戄晅傪宲懕偡傞偙偲偑昁梫偲側傞丅

丂杮栤偺応崌丄帺戭偺昡壙妟偑崅妟側偨傔丄帺戭偵摿椺揔梡偡傞偙偲偑朷傑偟偄偲巚傢傟傞偑丄摿掕嫃廧梡戭抧偼丄攝嬼幰埲奜偑庢摼偡傞応崌偵偼丄庢摼偡傞暿嫃恊懓偼丄憡懕奐巒慜3擭埲撪偵帺戭傪強桳偟偰偄側偄偙偲偑昁梫側偨傔丄憡懕偝偣傞梊掕偺懛E乮梴巕E乯偑梫審傪枮偨偡傛偆偵棷堄偟偰偍偔昁梫偑偁傞丅

4. 堚嶻暘妱懳嶔偲偟偰偺堚尵

帺昅徹彂堚尵偼丄堚尵幰偑堚尵偺慡暥丄擔晅偍傛傃巵柤傪帺彂偟偰報傪墴偡偙偲偑昁梫側偨傔丄A偝傫偑尰嵼曐娗拞偺帺昅偺堚尵偑丄梫審傪枮偨偟偰偄傞偐偳偆偐丄帠慜偵妋擣偟偰偍偔偙偲偑昁梫丅傑偨丄帺昅徹彂堚尵偼丄憡懕奐巒屻偵壠掚嵸敾強偵傛傞専擣偑昁梫丅

堚尵偵娭偡傞僩儔僽儖傪旔偗傞偨傔偵偼丄岞徹恖栶応偱徹恖俀柤埲忋偺棫夛偄偺傕偲丄岞惓徹彂偱堚尵傪嶌惉偡傞岞惓徹彂堚尵乮専擣晄梫乯

偲偡傞偙偲傪採埬偡傞丅

5. 墌枮側嵿嶻暘妱偺傾僪僶僀僗

俙偝傫偺壠撀傪宲偖偲偼偄偊丄憡懕嵿嶻偺戝敿傪挿彈B偺壠懓偑憡懕偡傞偲丄堚尵傪嶌惉偟偨偲偟偰傕丄擇彈C傗嶰彈D偺堚棷暘傪怤奞偟偰偟傑偄丄彨棃偺暣憟偺傕偲偲側傞壜擻惈偑偁傞乮憡懕恖偑堚棷暘尭嶦惪媮尃傪峴巊偟偨応崌偵偼丄怤奞偝傟偨堚棷暘偵偮偄偰偼柍岠偲側傞乯丅

帺戭傗捓戄晄摦嶻偼挿彈B偺壠懓偵憡懕偝偣傞偲偟偰傕丄嬥梈帒嶻偵偮偄偰偼丄堚棷暘憡摉妟傪擇彈C傗嶰彈D偵憡懕偝偣傞偙偲偵傛傝丄憡懕敪惗屻偺堚棷暘尭嶦惪媮尃偺峴巊傪梷惂

偡傞偙偲偑壜擻丅

6. 忋応姅幃偺攧媝帪偺惻柋

忋応姅幃偺忳搉懝幐偼丄摨堦擭偺姅幃偺忳搉強摼傗怽崘暘棧壽惻傪慖戰偟偨攝摉強摼偲懝塿捠嶼偱偒傞丅傑偨丄懝塿捠嶼偟偰傕懝幐偑忋夞傞応崌偼丄妋掕怽崘偡傞偙偲偱梻擭埲崀3擭娫偦偺懝幐妟傪孞傝墇偟壜擻丅

傛偭偰杮栤偺応崌丄曐桳姅幃傪慡偰忳搉偟偨応崌丄W姅偵忳搉強摼偑敪惗偟丄W丒X丒Y姅偦傟偧傟偐傜攝摉強摼偑偁傞傕偺偺丄X姅偲Y姅偱懡妟偺忳搉懝幐偑偁傞偙偲偐傜丄惻晧扴偼敪惗偣偢丄捠嶼偟偒傟側偄懝幐偼梻擭埲崀3擭娫孞傝墇偡偙偲偲側傞丅

俥俹偲怑嬈椣棟

FP偺怑嬈椣棟偼丄屭媞棙塿偺桪愭丄庣旈媊柋丄愢柧媊柋乮傾僇僂儞僞價儕僥傿乯丄屭媞偺愢柧丒摨堄乮僀儞僼僅乕儉僪丒僐儞僙儞僩乯偺係偮丅

杮栤偱偼丄FP偲屭媞偺棙塿憡斀傗屭媞偺旈枾楻塳傪寽擮偡傞嬊柺偱偼側偔丄屭媞偵懳偟嬥梈彜昳庢堷朄摍偵偍偗傞廳梫帠崁偺愢柧媊柋偵娭傢傞抜奒偱傕側偝偦偆偱偡偺偱丄堦斣廳梫側偺偼丄條乆側擺惻帒嬥懳嶔丒堚嶻暘妱懳嶔偺曽朄傗偦傟傪揔梡偟偨寢壥傪偒偪傫偲愢柧偟丄屭媞偺棟夝搙傪妋擣偡傞乽僀儞僼僅乕儉僪丒僐儞僙儞僩乿偲偄偆偙偲偵側傞偐偲巚偄傑偡丅

偨偩偟丄惻晧扴偵偮偄偰懡偔偺榑揰偑偁傞偙偲偐傜丄嬶懱揑側惻嬥偺幙栤摍偵娭偟偰偼惻棟巑偺嫤椡傪嬄偖

偙偲偑昁梫偲巚傢傟傑偡丅

FP懳嶔島嵗

亙FP懳嶔捠怣島嵗亜

仠LEC偺FP島嵗乮僉乕儚乕僪専嶕棑偱乽1媺乿偲専嶕乯丂佀丂FP乮僼傽僀僫儞僔儍儖丒僾儔儞僫乕乯僒僀僩偼偙偪傜

![]()

仠1媺FP媄擻巑乮妛壢帋尡懳嶔乯偺WEB島嵗丂佀丂侾媺俥俹媄擻巑帒奿懳嶔島嵗乮帒奿懳嶔僪僢僩僐儉乯

仠捠嬑拞偵壒惡妛廗偡傞側傜丂佀丂俥俹 捠嬑島嵗

![]()

仠幮楯巑丒戭寶丒拞彫婇嬈恌抐巑摍傕庴偗傞側傜丂佀丂寧妟掕妟僒乕價僗亂僂働儂乕僟僀亃

![]()