2013年2月3日実技part2

2013年2月3日実技part2

part2 問題文

●設

例●

Aさん(60歳)は都心部で建築資材の卸売業X社を営んでいる。X社はAさんおよび家族が株主であり、社業は順調である。

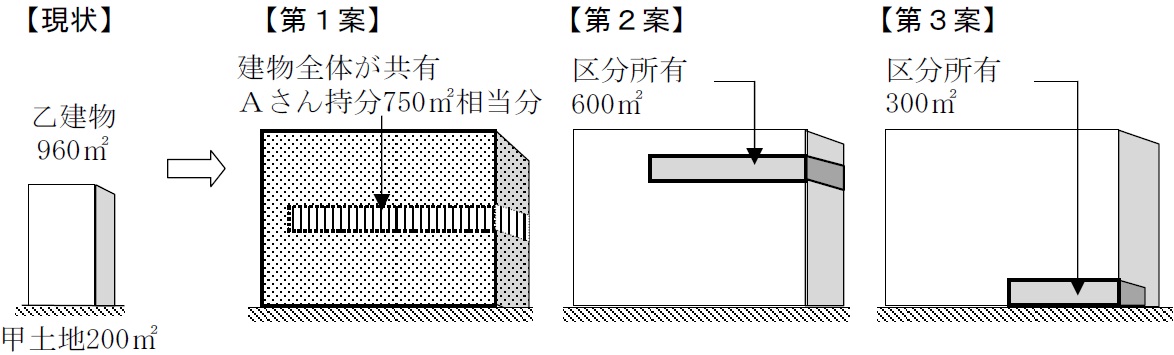

Aさんは、甲土地(200㎡)とその上に建つ乙建物を所有しており、X社に乙建物を賃貸している。乙建物は、延床面積960㎡の鉄筋コンクリート造り5階建てビルで、X社は店舗および事務所として使用している。土地・建物ともに10年以上保有し続けている。

このたび、ディベロッパーのY社からの提案により、甲土地と周辺の土地を一体として、それぞれの土地・建物の権利者およびY社を所有者とする、事務所兼店舗(居住用部分はない)の共同ビルを建てる計画が持ち上がった。Aさんおよび周辺の土地・建物所有者は、おおむねこの計画に賛同している。この計画では、Aさんは他の土地・建物所有者とともに旧建物および敷地の権利を拠出し、建設するビルの床の共有持分または区分所有部分およびその敷地たる土地の共有持分を取得することになる。Aさんの取得方法としては、Y社から3つの案が示されている。

Y社から示された案、および各案で想定される利用用途等は、次のとおりである。

【第1案】…賃貸用床として、建物を共有持分で取得する

Aさんは750㎡の床面積相当の持分を取得する。建てる建物すべてがY社にマスターリースされ、Y社が賃貸の用に供する。

【第2案】…賃貸用床として、高層階の一部を区分所有で取得する

Aさんの取得床面積は600㎡。Aさんは、すべてX社以外に賃貸するつもりである。

【第3案】…賃貸用床として、1階の一部を区分所有で取得する。

Aさんの取得床面積は300㎡。Aさんは、X社の店舗用として賃貸するつもりである。

Y社の説明によると、この3案ともAさんに入る賃料はほぼ同額だという。また、X社は店舗または事務所用に代替建物を手当てすることになるが、Aさんは、X社の営業場所として当地にはこだわる必要はないと考えている。

Aさんは、どの案でも受け入れることは可能だと考えているが、どの案がよいか決めかね、ファイナンシャル・プランナーに相談することにした。

〈Aさんの相談事項〉

1.3つの案について、それぞれどのような特徴があり、どのようなメリット・デメリットがあるか、詳しく教えてほしい。

2.3つの案のうち、どの案を受け入れるのが最もよいと思うか。

part2 ポイント解説

●顧客の抱える問題と解決策

1. 3つの案の特徴とメリット・デメリット

◆ 第1案

建物全体が共有財産であり、取得するのはビルの床の共有持分である点と、Y社にマスターリース(サブリース(又貸し)を前提とした賃貸借契約)される点が大きな特徴。

テナントとの直接の交渉・調整はY社が行うため、オーナー側の賃貸経営における手間は少なくなる。また、建物全体としてY社がテナントを募集・選定するため、将来にわたって安定した賃貸収入も期待できる。

ただし、共有持分となっている不動産について、持分だけの売却や抵当権設定は可能だが、共有物も含めた売却等については、共有者全員の同意が必要となるため、現実的には共有不動産の有効活用・処分は非常に困難であることが多い。

また、流動性の低さや権利関係の複雑化による担保価値の低下等も、問題点として挙げられる。

◆ 第2案

建物の高層階を区分所有し、X社以外に賃貸する点が大きな特徴。

区分所有財産は、一つの財産があらかじめ数個の部分に区分されており、それぞれが独立している状態であるため、分譲マンションのように部分ごとに自由に処分可能。

ただし、テナントの募集・選定はオーナー自身が行うため、賃貸経営の手間が発生する。また、高層階であるため、事業としての用途は主に事務所等になると考えら得ることから、長期に安定的に入居するテナントを確保できるかが困難となる場合もある。

◆ 第3案

建物の1階を区分所有し、X社の店舗用として賃貸する点が大きな特徴。

区分所有財産のため、処分が自由である点に加え、オーナー自身が経営する法人に賃貸するため、賃貸経営の手間は少なく、安定的な賃貸経営が期待できる。

ただし、X社の事務所用の賃借費用が新たに発生

してしまうため、共同ビルの1階に店舗を構えるメリットと比較して、期待を下回る場合もある。

2. 3つの案のうちどの案の受け入れるのが良いか

第1案では、事業用資産の買換え特例を適用すると、特例適用による建物の取得価額の減少に伴って建物の減価償却費も減少するため、各年の不動産所得が増えてしまう。

なお、事業用資産の買換え特例は、平成24年税制改正で買換え資産が土地等の場合、事務所等の敷地300㎡以上という条件が追加されており、土地が共有の場合は共有持分に応じた面積で判定される。従って、土地の共有持分が明示されていない現時点では、第2案・第3案に特例適用可能かは不透明である。

第2案はテナント確保が問題となるが、仮に十分にテナントが埋まらない場合でも、X社の事務所部分のみ入居させることで、空室リスクを軽減させることも可能と思われる。

第3案のX社の事務所用の賃借費用を勘案すると、特例による課税繰り延べの有無を考慮しなければ、第2案が顧客の賃貸収入の面からより良い提案と思われる。

●FPと関連法規

不動産の買い換え・交換の各種特例に関わる、具体的な税金の質問等に関しては、税理士を紹介すべきです。

また、等価交換等における不動産の適正な鑑定評価については不動産鑑定士を紹介すべきです。

本問では、顧客は主に土地の有効活用方法(等価交換事業)におけるデベロッパーの提案ついて迷いが生じており、デベロッパーや入居予定テナントとの交渉次第で、各専門家の協力を仰ぐべきと考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()