2013年2月9日実技part1

2013年2月9日実技part1

part1 問題文

●設

例●

Aさんは中小企業X社の二代目社長で、昨年、X社の創業者である父親(現在は代表取締役会長)から社長の座を譲り受けたばかりである。なお、父親への役員退職金(支給予定額200百万円)は、まだ支給されていない。

X社は毎期100百万円程度の利益を計上する自他ともに認める優良中小企業である。X社株式は、父親が100%保有している。

Aさんは、以前から顧問税理士より、「X社株式の評価が高く父親に相続が発生したら納税や遺産分割などで大変なことになる。『経営承継円滑化法』や『生前贈与』の活用など、何らかの対策が必要ではないか」と指摘されている。また父親からは、「私の資産承継・事業承継については、お前に任せるから」と他人事のように言われているが、どうしたらよいかわからないので、ファイナンシャル・プランナーに相談しようと思っている。

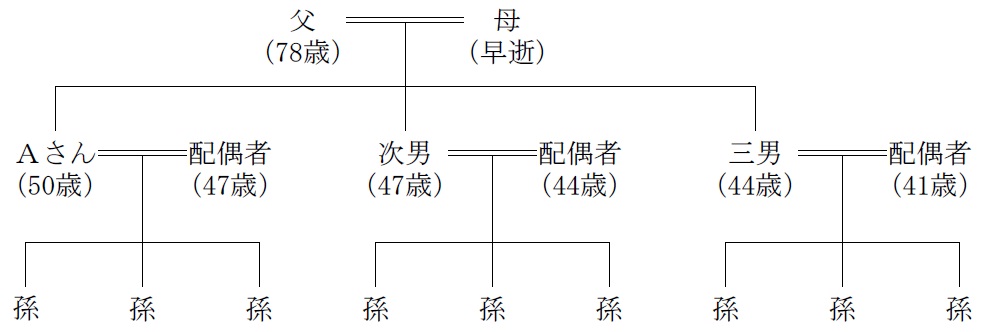

Aさんには2人の弟がおり、ともに他社のサラリーマンをしている。それぞれ3人の子供をもうけ、自宅も保有しているが、いずれも住宅ローンを30百万円抱えており、決して暮らし向きは楽ではない。またAさんも、息子が3人(いずれも学生、長男が後継者候補)おり、やはり住宅ローンを30百万円(変動金利型)抱えている。

Aさんは、自社株を移転したあと自分にもしものことがあった場合に、納税資金が足りなくなることも心配している。Aさんが加入している生命保険は、終身保険(死亡保険金額20百万円)と住宅ローンの団体信用生命保険のみである。

Aさんの保有資産は、自宅と普通預金50百万円である。最近は国債に興味があるが、国債価格の変動と金利の関係がよく理解できていない。

〈Aさんの父親の財産の概要〉(土地については小規模宅地等の評価減適用前)

X社株式

:800百万円(相続税評価:大会社・類似業種比準価額方式)

金融資産

:200百万円

生前支給の退職金:200百万円(支給予定額)

自宅土地・建物 :100百万円

賃貸不動産

:200百万円(年間家賃30百万円)

※Aさんの父親の相続に係る相続税の総額は、500百万円を超えると見積もられている。

〈Aさんの親族関係図〉(孫に対する贈与は全員可能である)

part1 ポイント解説

1. 納税資金の不足・相続税の軽減対策

(1) 生命保険・金庫株の活用

(2) 役員退職金の支給

(3) 自社株式評価の引き下げ(配当・利益・純資産の引下げ)

(4) 非上場株式の相続税・贈与税の納税猶予制度の活用

(5) 小規模宅地の特例(子3人は自宅所有のため、賃貸不動産のみ)

2. 遺産分割対策・事業承継対策

(1) 遺言の作成

(2) 遺留分に関する民法の特例の活用

(3) 相続時精算課税制度による生前贈与の活用

(4) 孫への住宅資金・教育資金贈与の非課税措置の検討

3. 長男への事業承継対策の詳細

◆非上場株式の贈与税の納税猶予制度の活用

非上場株式の贈与税の納税猶予制度を活用することで、後継者である長男が先代経営者であるAさんから株式を生前贈与された場合、課税価格の100%に対応する贈与税について、Aさんが死亡するまで納税の猶予を受けることが出来る。

ただし、後継者が贈与前から所有していた分を含め、発行済議決権株式等の総数の3分の2までが適用対象であるため、対象外となる分は長男が自己資金で買い取るか、X社が金庫株として買い取り、対価を納税資金とすることもできる。

また、後継者が死亡した場合には、猶予されていた贈与税の全額が免除されるため、自社株移転後に後継者に万が一の事態があることへの備えとして有効である。

4. 円満な財産分割のアドバイス

相続財産の大半を長男Aが相続すると、遺言を作成したとしても、次男や三男の遺留分を侵害してしまい、住宅ローンを抱える両者が不満を持ち、将来の紛争のもととなる可能性がある(相続人が遺留分減殺請求権を行使した場合には、侵害された遺留分については無効となる)。

遺留分に関する民法の特例を活用することで、X社株式に関する遺留分減殺請求を回避しつつ、X社が自社株式を金庫株として買い取った対価や役員退職金等も含めて遺産分割を行うことができれば、税負担を抑えつつ、相続人間の争いを回避しながら、次男・三男に相応の財産を相続させることが可能と思われる。

また、相続時精算課税制度の活用による2,500万円までの非課税措置のほか、孫に対しては教育資金贈与の1,500万円の非課税措置(平成25年4月1日〜)や、住宅取得資金贈与の非課税措置の活用も、税負担軽減策として考えられる。

5. 国債と金利の関係と個人向け国債の説明

社債や株式同様、国債も金融市場における売買の対象であり、債券の価格は、市場金利が上昇すると下落し、市場金利が低下すると上昇する。ただし、これは銀行等の金融機関が売買する通常の国債に関してであり、個人向け国債は発行から1年経過後には中途換金可能(国が額面金額での買い取りを保証している)であるため、金利が上昇しても、元本割れしない。

また、変動10年タイプであれば、金利変動にも対応するため、金利上昇リスクにもある程度対応できる商品といえる。

FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、顧客の説明・同意(インフォームド・コンセント)の4つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、個人向け国債に関しても金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な納税資金対策・事業承継対策の方法やそれを適用した結果をきちんと説明し、顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

ただし、税負担について多くの論点があることから、具体的な税金の質問等に関しては税理士の協力を仰ぐことが必要と思われます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()