2013”N6Œژ9“ْژہ‹Zpart1

2013”N6Œژ9“ْژہ‹Zpart1

part1پ@–â‘蕶

پœگف

—لپœ

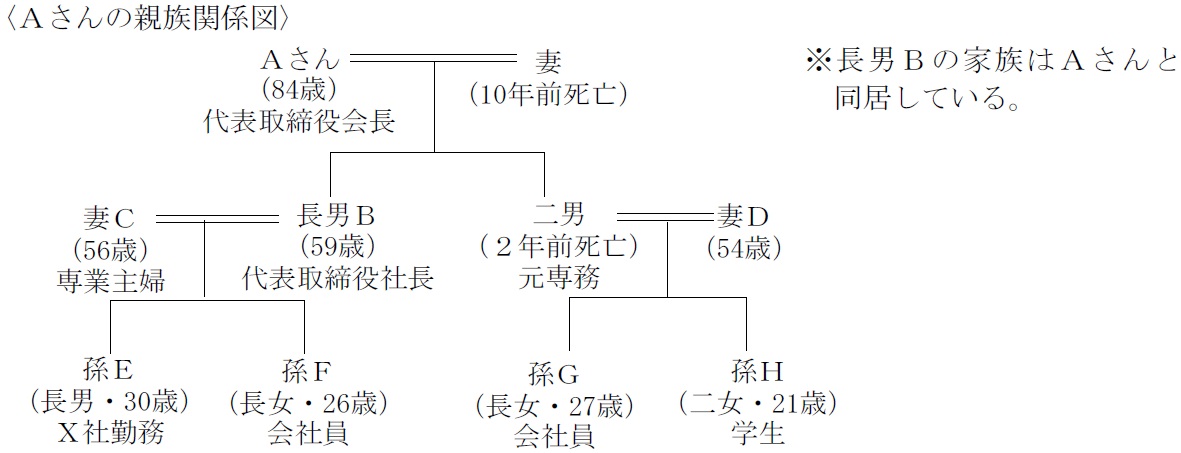

‚`‚³‚ٌپi84چخپj‚حپAŒڑگفژ‘چق‚ج‰µ”„‹ئ‚ً‰c‚ق‚wژذ‚جژذ’·‚ً‚V”N‘O‚ة’·’j‚a‚ةŒpڈ³‚µ‚½ŒمپAŒ»چف‚ح“¯ژذ‚ج‘م•\ژو’÷–ً‰ï’·‚ئ‚ب‚ء‚ؤ‚¢‚éپB‚wژذ‚حپA‚`‚³‚ٌ‚ھ’n•û‚إ‚à—L—ح‚بٹé‹ئ‚ض‚ئˆç‚ؤڈم‚°‚½‰ïژذ‚إپA’·’j‚a‚ھژذ’·‚ة‚ب‚ء‚½Œم‚à’…ژہ‚ة‹ئگر‚ًگL‚خ‚µ‚ؤ‚«‚ؤ‚¨‚èپAچà–±–ت‚à—اچD‚إ—]ڈèژ‘‹à‚à‚T‰‰~’ِ“x‚ ‚éپB

‚`‚³‚ٌ‚جگe‘°ٹضŒWگ}“™‚حˆب‰؛‚ج‚ئ‚¨‚è‚إ‚ ‚éپB‚`‚³‚ٌ‚ج“ٌ’j‚ح‚wژذ‚ة“üژذŒمپA’·’j‚a‚ئ‚ئ‚à‚ة‚wژذ‚ج‹ئگرŒüڈم‚ة‘½‘ه‚بچvŒ£‚ً‚µپA’·’j‚a‚ھژذ’·‚ًŒpڈ³‚µ‚½Œم‚حگê–±ژو’÷–ً‚ئ‚µ‚ؤ’·’j‚a‚ً•âچ²‚µ‚ؤ‚¢‚½‚ھپA‚Q”N‘O‚ة•a‹C‚إ–S‚‚ب‚ء‚ؤ‚¢‚éپB‘·‚d‚حڈ«—ˆ‚جŒمŒpژز‚ئ‚µ‚ؤ‚wژذ‚ة‚T”N‘O‚ة“üژذ‚µ‚ؤ‚¨‚èپAŒ»چف‚ح‰c‹ئ‚ً’S“–‚µ‚ؤ‚¢‚éپB

‚`‚³‚ٌ‚ح‚±‚ê‚ـ‚إ‰ïژذ‚ج‹ئگر‚ًŒüڈم‚³‚¹‚邱‚ئ‚ً‘وˆê‚ةچl‚¦پAژ©•ھژ©گg‚ج‘ٹ‘±‚ة‚آ‚¢‚ؤ‚ح‚ ‚ـ‚èٹضگS‚ھ‚ب‚©‚ء‚½‚ھپA“ٌ’j‚ًگو‚ة–S‚‚µ‚½‚±‚ئ‚à‚ ‚èپAچإ‹ك‚حچàژY‚ً‚ا‚ج‚و‚¤‚ة‘ٹ‘±‚³‚¹‚½‚ç‚و‚¢‚©”Y‚ٌ‚إ‚¢‚éپB‚wژذٹ”ژ®‚ة‚آ‚¢‚ؤ‚ح‘·‚d‚ھ‚wژذ‚ة“üژذ‚µ‚½‚±‚ئ‚à‚ ‚èپA’·’j‚a‚ض‘ٹ‘±‚³‚¹پA“ٌ’j‚جژc‚³‚ꂽ‰ئ‘°‚ض‚ح‹à—Zژ‘ژY‚ً’†گS‚ة‘ٹ‘±‚³‚¹‚½‚¢‚ئچl‚¦‚ؤ‚ح‚¢‚é‚ھپA‘ٹ‘±گإ‚جژx•¥‚¢‚ج‚±‚ئ‚ًچl‚¦‚é‚ئŒ»ڈَ‚ج‹à—Zژ‘ژY‚إ‘«‚è‚é‚ج‚©‚ا‚¤‚©‚ھگS”z‚إ‚ ‚éپB

‚ـ‚½پA’mگl‚©‚ç‚حپA‘ٹ‘±‘خچô‚ئ‚µ‚ؤ‘·‚ً—{ژq‚ة‚·‚ê‚خگإ‹à‚ھˆہ‚‚ب‚é‚ئ‚جڈ•Œ¾‚ً“¾‚ؤ‚¢‚é‚ھپA‚ا‚ê‚ظ‚ا‚جŒّ‰ت‚ھ‚ ‚é‚©‹^–â‚ةژv‚ء‚ؤ‚¢‚éپB‚³‚ç‚ةپA‘ٹ‘±گإ‚جژx•¥‚¢‚ج‚½‚كŒ»چف‚ج‹à—Zژ‘ژY‚ًڈ‚µ‚إ‚à‘‚â‚µ‚½‚¢‚ئژv‚ء‚ؤ‚¨‚èپA‹à—ک‚ھچ‚‚¢‚ئ‚¢‚ي‚ê‚ؤ‚¢‚éٹO‰فŒڑ‹à—Zڈ¤•i‚ة‹»–،‚ً‚à‚ء‚ؤ‚¢‚é‚ھپA“ٹژ‘‚·‚ׂ«‚©–ہ‚ء‚ؤ‚¢‚éپB

‚ب‚¨پAŒ»ژ“_‚إ‚ج‘ٹ‘±گإ‚جŒ©گدٹz‚حڈ¬‹K–ح‘î’n“™‚ج•]‰؟Œ¸“K—p‘O‚إ–ٌ3.7‰‰~‚إ‚ ‚éپB

پq‚`‚³‚ٌ‚جچàژYپrپ@پ@پ@پ@پ@پ@پ@پq‚wژذٹ”ژهچ\گ¬پr

‚wژذٹ”ژ®پ@پ@پ@پF‚U‰‰~پ@پ@پ@پ@پ@‚`‚³‚ٌپ@پ@پ@پF60پ“

‹ڈ‘îپ@پ@پ@پ@پ@پF‚Q‰‰~پ@پ@پ@پ@پ@’·’j‚aپ@پ@پ@پF20پ“

‰ïژذژ‘چق’u‚«ڈêپF‚P‰‰~پ@پ@پ@پ@پ@“ٌ’j‚جچب‚cپ@پF10پ“

‹à—Zژ‘ژYپ@پ@پ@پF‚Q‰‰~پ@پ@پ@پ@پ@‘·‚fپ@پ@پ@پ@پF‚Tپ“

چ‡Œvپ@پ@پ@پ@پ@‚P‚P‰‰~پ@پ@پ@پ@پ@‘·‚gپ@پ@پ@پ@پF‚Tپ“

part1 ƒ|ƒCƒ“ƒg‰ًگà

پœ Œع‹q‚ج‘ٹ’k“à—eپE–â‘è“_‚ة‘خ‚·‚é‰ًŒˆچôپB

1. ”[گإژ‘‹à‚ج•s‘«پE‘ٹ‘±گإ‚جŒyŒ¸‘خچô

(1) گ¶–½•غŒ¯پE‹àŒةٹ”‚جٹˆ—p

(2) –ًˆُ‘قگE‹à‚جژx‹‹

(3) ژ©ژذٹ”ژ®•]‰؟‚جˆّ‚«‰؛‚°پi”z“–پE—ک‰vپEڈƒژ‘ژY‚جˆّ‰؛‚°پj

(4) ”ٌڈمڈêٹ”ژ®‚ج‘ٹ‘±گإپE‘،—^گإ‚ج”[گإ—P—\گ§“x‚جٹˆ—p

(5) ڈ¬‹K–ح‘î’n‚ج“ء—ل

2. ˆâژY•ھٹ„‘خچô

(1) ˆâŒ¾‚جچىگ¬

(2) ˆâ—¯•ھ‚ةٹض‚·‚é–¯–@‚ج“ء—ل‚جٹˆ—p

(3) ‘ٹ‘±ژگ¸ژZ‰غگإگ§“x‚ة‚و‚éگ¶‘O‘،—^‚جٹˆ—p

(4) ‘·‚ض‚جڈZ‘îژ‘‹àپE‹³ˆçژ‘‹à‘،—^‚ج”ٌ‰غگإ‘[’u‚جŒں“¢

3. ”[گإژ‘‹àپE‘ٹ‘±گإ‚جŒyŒ¸‘خچô‚جڈعچ×

”ٌڈمڈêٹ”ژ®‚ج‘،—^گإ‚ج”[گإ—P—\گ§“x‚ًٹˆ—p‚·‚邱‚ئ‚إپAŒمŒpژز‚إ‚ ‚é’·’j‚ھگو‘مŒo‰cژز‚إ‚ ‚é‚`‚³‚ٌ‚©‚çٹ”ژ®‚ًگ¶‘O‘،—^‚³‚ꂽڈêچ‡پA‰غگإ‰؟ٹi‚ج100%‚ة‘خ‰‚·‚é‘،—^گإ‚ة‚آ‚¢‚ؤپA‚`‚³‚ٌ‚ھژ€–S‚·‚é‚ـ‚إ”[گإ‚ج—P—\‚ًژَ‚¯‚邱‚ئ‚ھڈo—ˆ‚éپB

‚ـ‚½پA‚wژذ‚ج‹ئگر‚ھچD’²‚إ—]ڈèژ‘‹à‚à‚ ‚邱‚ئ‚©‚çپA’·’j‚a‚ھ‚`‚³‚ٌ‚©‚ç‘ٹ‘±‚µ‚½ژ©ژذٹ”ژ®‚ً‚wژذ‚ھ”ƒ‚¢ژو‚èپA‘خ‰؟‚ً”[گإژ‘‹à‚ئ‚·‚邱‚ئ‚à—LŒّ‚ئچl‚¦‚ç‚ê‚éپi‹àŒةٹ”پjپB

‚ب‚¨پA‘·‚ً—{ژq‚ة‚·‚é‚ئپA–@’è‘ٹ‘±گl‚ھ‘‚¦‚邽‚كپA‘ٹ‘±گإ‚جٹî‘bچTڈœپi3,000–œ‰~پ{600–œ‰~پ~–@’è‘ٹ‘±گl‚جگ”پj‚ً‘‚₵پA‘ٹ‘±گإ•‰’S‚جŒyŒ¸‚ة‚آ‚ب‚ھ‚éپB

پ¦‘ٹ‘±گإ‚جٹî‘bچTڈœ‚حŒ»چف‚ح5,000–œ‰~پ{1,000–œ‰~پ~–@’è‘ٹ‘±گl‚جگ”‚¾‚ھپA•½گ¬27”N1Œژ1“ْˆبچ~‚ج‘ٹ‘±پEˆâ‘،‚و‚èڈم‹L‹àٹz‚ةڈkڈ¬‚³‚ê‚éپB

4. ‰~–‚بچàژY•ھٹ„‚جƒAƒhƒoƒCƒX

’·’j‚a‚ھژذ’·‚ئ‚ب‚èپAڈ«—ˆ‚جŒمŒpژز‚ئ‚µ‚ؤ‘·‚d‚ھ“üژذ‚µ‚ؤ‚¢‚é‚ئ‚ح‚¢‚¦پA‘ٹ‘±چàژY‚ج‘ه”¼‚ً’·’jB‚ھ‘ٹ‘±‚·‚é‚ئپAˆâŒ¾‚ًچىگ¬‚µ‚½‚ئ‚µ‚ؤ‚àپA‘·‚f‚â‘·‚g‚جˆâ—¯•ھ‚ًگNٹQ‚µ‚ؤ‚µ‚ـ‚¢پAڈ«—ˆ‚ج•´‘ˆ‚ج‚à‚ئ‚ئ‚ب‚é‰آ”\گ«‚ھ‚ ‚éپi‘ٹ‘±گl‚ھˆâ—¯•ھŒ¸ژEگ؟‹پŒ ‚ًچsژg‚µ‚½ڈêچ‡‚ة‚حپAگNٹQ‚³‚ꂽˆâ—¯•ھ‚ة‚آ‚¢‚ؤ‚ح–³Œّ‚ئ‚ب‚éپjپB

“ء‚ةپA“ٌ’j‚ھ‚·‚إ‚ةژ€–S‚µ‚ؤ‚¢‚邱‚ئ‚©‚ç‘·‚fپE‚g‚ھ‘مڈP‘ٹ‘±گl‚ئ‚ب‚邽‚كپA–@’è‘ٹ‘±•ھ‚ح‘·‚fپE‚g‚ًچ‡‚ي‚¹‚ؤ‘S‘ج‚ج‚Q•ھ‚ج‚P‚ئپA”ٌڈي‚ة‘ه‚«‚بٹ„چ‡‚ئ‚ب‚éپi‘·EپEF‚ً•پ’ت—{ژq‚ئ‚·‚ê‚خپA‘·GپEH‚ج–@’è‘ٹ‘±•ھ‚ح‚S•ھ‚ج‚P‚ة‚ـ‚إ‰؛‚°‚邱‚ئ‚ھ‰آ”\پjپB

‚ـ‚½پA“ٌ’j‚ج‰ئ‘°پiچبDپE‘·GپEHپj‚جژ‚؟ٹ””ن—¦‚حچ‡Œv‚إ20پ“‚ئپA‚»‚ê‚ب‚è‚جٹ„چ‡‚ًگè‚ك‚ؤ‚¨‚èپAڈ«—ˆ“I‚ة‚ح’·’jB‚¨‚و‚ر‘·E‚ةڈW’†‚³‚¹‚ؤ‚¢‚‚±‚ئ‚ھ–]‚ـ‚µ‚¢پB

‚wژذ‚ج‹ئگر‚ھچD’²‚إ—]ڈèژ‘‹à‚à‚ ‚邱‚ئ‚©‚çپA—]ڈèژ‘‹à‚ًژ©ژذٹ”چw“üژ‘‹à‚ئ‚µپA“ٌ’j‰ئ‘°‚©‚ç‚جٹ”ژ®”ƒ‚¢ژو‚è‚ئپA’·’j‚a‚ج‘مڈ•ھٹ„‚جŒ´ژ‘‚ئ‚·‚éپi’·’j‚a‚ھ‘ٹ‘±‚µ‚½‚`‚³‚ٌ‚جٹ”ژ®‚ً‚wژذ‚ھ”ƒ‚¢ژو‚èپA‘خ‰؟‚ً‘·‚fپE‚g‚ةŒً•tپj‚±‚ئ‚à’ٌˆؤ‚إ‚«‚éپB

5. ٹO‰فŒڑ‹à—Zڈ¤•i‚ض‚ج“ٹژ‘”»’f

ٹO‰فŒڑ‹à—Zڈ¤•i‚حپA‚»‚ج’ت‰ف‚ج”چsچ‘‚ج‹à—ک‚ةٹî‚أ‚¢‚ؤ‹à—ک‚â”z“–‚ھژx•¥‚ي‚ê‚邽‚كپAˆê”ت‚ة‰~Œڑ‹à—Zڈ¤•i‚و‚è‚àچ‚‹à—ک‚إ‚ ‚邱‚ئ‚ھ‘½‚¢پB‚½‚¾‚µپAˆ×‘ضƒwƒbƒW‚ج‚ب‚¢ٹO‰فŒڑ‹à—Zڈ¤•i‚جڈêچ‡پA‹à—ک‚و‚è‚àˆ×‘ض•د“®‚ة‚و‚鑹‰v‚ھچإڈI“I‚ب“ٹژ‘‘¹‰v‚ة‰e‹؟‚ً—^‚¦‚邱‚ئ‚ھ‘½‚¢‚½‚كپA“ٹژ‘”»’f‚جچغ‚حˆ×‘ضƒwƒbƒW‚ج—L–³‚âچ،Œم‚جˆ×‘ض•د“®‚جŒ©’ت‚µ‚ًٹm”F‚·‚邱‚ئ‚ھ•K—v‚ئ‚ب‚éپB

ٹî–{“I‚ةŒ³–{•غڈط‚جڈ¤•i‚إ‚ح‚ب‚پAڈ«—ˆ‚ج‘ٹ‘±گإ•‰’S‚ةŒü‚¯‚½ژ‘‹à‰^—pگو‚ئ‚µ‚ؤ‚ح‚â‚âƒٹƒXƒN‚ج‚ ‚é“ٹژ‘‚ئ‚ب‚邽‚كپA‚ـ‚¸‚حژ–‹ئپEژ‘ژYڈ³Œpگإگ§‚جٹˆ—p‚ًŒں“¢‚µ‚½ڈم‚إپA“ٹژ‘”»’f‚·‚邱‚ئ‚ً’ٌˆؤ‚·‚éپB

‚e‚o‚ئگE‹ئ—د—

FP‚جگE‹ئ—د—‚حپAŒع‹q—ک‰v‚ج—DگوپAژç”é‹`–±پAگà–¾‹`–±پiƒAƒJƒEƒ“ƒ^ƒrƒٹƒeƒBپjپAŒع‹q‚جگà–¾پE“¯ˆسپiƒCƒ“ƒtƒHپ[ƒ€ƒhپEƒRƒ“ƒZƒ“ƒgپj‚ج‚S‚آپB

–{–â‚إ‚حپAFP‚ئŒع‹q‚ج—ک‰v‘ٹ”½‚âŒع‹q‚ج”é–§کR‰k‚ًŒœ”O‚·‚é‹ا–ت‚إ‚ح‚ب‚پAŒع‹q‚ة‘خ‚µ‹à—Zڈ¤•iژوˆّ–@“™‚ة‚¨‚¯‚éڈd—vژ–چ€‚جگà–¾‹`–±‚ةٹض‚ي‚é’iٹK‚إ‚à‚ب‚³‚»‚¤‚إ‚·‚ج‚إپAˆê”شڈd—v‚ب‚ج‚حپA—lپX‚ب”[گإژ‘‹à‘خچôپEˆâژY•ھٹ„‘خچô‚ج•û–@‚â‚»‚ê‚ً“K—p‚µ‚½Œ‹‰ت‚ً‚«‚؟‚ٌ‚ئگà–¾‚µپAŒع‹q‚ج—‰ً“x‚ًٹm”F‚·‚éپuƒCƒ“ƒtƒHپ[ƒ€ƒhپEƒRƒ“ƒZƒ“ƒgپv‚ئ‚¢‚¤‚±‚ئ‚ة‚ب‚é‚©‚ئژv‚¢‚ـ‚·پB

FP‘خچôچuچہ

پƒFP‘خچô’تگMچuچہپ„

پœLEC‚جFPچuچہپiƒLپ[ƒڈپ[ƒhŒںچُ—“‚إپu1‹‰پv‚ئŒںچُپjپ@پثپ@FPپiƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹پEƒvƒ‰ƒ“ƒiپ[پjƒTƒCƒg‚ح‚±‚؟‚ç

![]()

پœ1‹‰FP‹Z”\ژmپiٹw‰بژژŒ±‘خچôپj‚جWEBچuچہپ@پثپ@‚P‹‰‚e‚o‹Z”\ژmژ‘ٹi‘خچôچuچہپiژ‘ٹi‘خچôƒhƒbƒgƒRƒ€پj

پœ’ت‹خ’†‚ة‰¹گ؛ٹwڈK‚·‚é‚ب‚çپ@پثپ@‚e‚o ’ت‹خچuچہ

![]()

پœژذکJژmپE‘îŒڑپE’†ڈ¬ٹé‹ئگf’fژm“™‚àژَ‚¯‚é‚ب‚çپ@پثپ@Œژٹz’èٹzƒTپ[ƒrƒXپyƒEƒPƒzپ[ƒ_ƒCپz

![]()