問8 2013年9月実技(資産設計)

問8 問題文

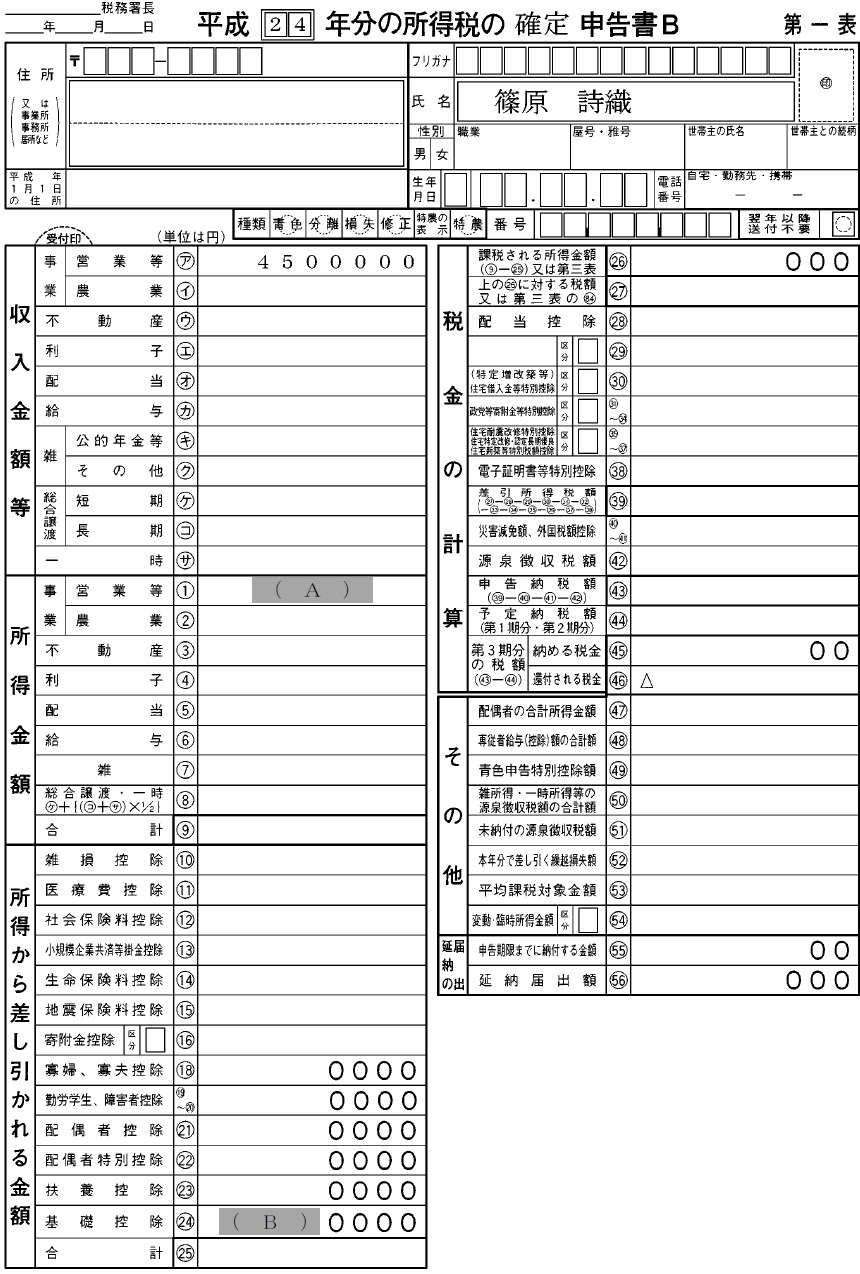

詩織さんの平成24年分の所得税の確定申告に関する次の記述の空欄(ア)〜(ウ)に入る適切な語句または数値を語群の中から選び、その番号のみを解答欄に記入しなさい。なお、詩織さんは、個人事業主としての事業所得以外に所得税の課税対象となる所得はなく、所得等の計算に当たっては最も有利な方法を選択するものとする。

詩織さんは、開業当初より青色申告を選択しており、事業所得に係る取引を正規の簿記の原則に従い複式簿記により記帳しており、現金主義によることを選択していない。

平成24年分の青色申告特別控除については、上記の記帳に基づいて作成した貸借対照表および損益計算書を添付したこと、青色申告特別控除の適用を受ける金額を記載した平成24年分の確定申告書をその提出期限である平成25年( ア )までに提出したことといった所定の要件を満たしたため、適正にその適用を受けることができた。

その他、平成24年分の詩織さんの事業所得の内訳は以下のとおりである。

・ 事業所得に係る売上金額の合計額 450万円

・ 事業所得に係る売上原価・経費等の必要経費の合計額 130万円

詩織さんの平成24年分の所得税の確定申告書に記載すべき正しい金額は、(A)欄(青色申告特別控除後)が( イ )円、(B)欄が( ウ )0,000円であった。

<語群>

1.2月16日 2.3月15日 3.3月31日

4.2,550,000 5.3,100,000 6.3,200,000

7.27 8.33 9.38

<資料>

問8 解答・解説

青色申告に関する問題です。

不動産所得・事業所得・山林所得については、一定の帳簿で記帳すること等の要件を満たすことで、所得税の青色申告をすることができます。

青色申告書の提出期間は、翌年の2月16日から3月15日まで(確定申告書の提出期間と同じ)です。

青色申告の特典の1つに、青色申告特別控除があります。

●青色申告特別控除:最高65万円を所得から控除できる。(不動産所得と事業所得がある場合、まず不動産所得から控除し、控除しきれない場合は残りを事業所得から控除します。)

ただし、青色申告が期限後申告となった場合、青色申告特別控除は最高10万円となります。そのほか、無申告加算税や延滞税がかかり、損失の繰越控除といった特典も受けられません。

本問の場合、詩織さんは期限内に申告しているため、青色申告特別控除は最高65万円まで受けることができます。

事業所得=事業収入−必要経費−青色申告特別控除

=450万円−130万円−65万円=255万円

また、所得税の基礎控除は38万円で、誰でも一律に同額が所得控除されます。

従って正解は、(ア)2.3月15日 (イ)4.2,550,000 (ウ)9.38

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()