問49 2013年9月基礎

問49 問題文

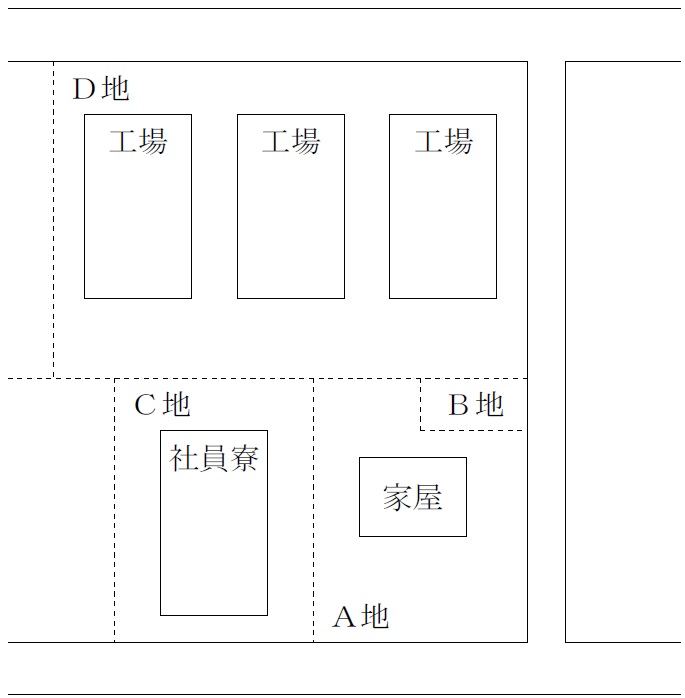

取引相場のないX社株式の相続税評価における純資産価額を算出する場合において,以下の〈土地概要〉のX社が所有するA地,B地,C地,D地の各宅地の評価に関する次の記述のうち,最も不適切なものはどれか。なお,いずれの宅地も取得してから5年を経過している。

〈土地概要〉

1) A地はX社社長宅が建っている敷地である。X社が社長宅を建築して社長に適正な家賃で賃貸している。この場合,A地は,貸家建付地として評価する。

2) B地はX社社長宅に隣接している駐車場敷地である。X社が所有する車両を駐車している。当該車両は社長が通勤に使用している。この場合,B地は,自用地として評価する。

3) C地はX社が所有する社員寮の敷地である。1棟の全室(15室)に社員が入居しており,社員より適正な家賃を徴収している。この場合,C地は,一般的に貸家建付地として評価する。

4) D地はX社が所有する工場の敷地である。当該敷地上の3棟のうち,2棟は自社従業員が作業しており,残りの1棟を使って,X社と製造委託契約を結んだ外注業者が作業請負している。この場合,D地は,敷地全体を自用地として評価する。

問49 解答・解説

土地の相続税評価額に関する問題です。

非上場株式の純資産価額方式で評価する際は、資産と負債の相続税評価額から算出します。

1) は、適切。会社が自社保有の土地に社宅を建築し、自社の役員に対して賃貸している場合、適正な家賃であれば、貸家建付地として評価されます。

他人に貸しているのと同じ、ということですね。

2) は、適切。自社所有の土地で、その会社自身が保有する車両用の駐車場として使用している場合、社長が車両を社用車として使用していても、借地権等は発生しないため、自用地として評価されます。

3) は、不適切。社員寮は社員の福利厚生施設として設けられていたものであり、税務上給与扱いにならない適正な家賃を徴収していても、一般的な相場に比べれば非常に安い家賃であることが多いため、一般の賃貸住宅のように借地権や借家権等は発生していないと考えられることから、自用地として評価されます。

4) は、適切。敷地の一部を社外の人間が使用している場合、製造委託契約により製品の製造作業を請け負ったのであれば、敷地全体を自用地として評価します(土地の賃貸借契約を締結したわけではありません。)。

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()