��4��@2013�N9�����p

��4��@��蕶�ƉE���

��4��@��蕶

���̐ݗ�Ɋ�Â��āC���L�̊e��ɓ����Ȃ����B

�s�� ��t

�`����͍b�y�n�̎ؒn���҂ł��邪�C�b�y�n�̑ݎ�i�n��j�ł���a����C�u�Œ莑�Y�̌����̏ꍇ�̏��n�����̓���v�i�����Ŗ@58���B�ȉ��C�u�Œ莑�Y�̌����̓���v�Ƃ����j��K�p���āC�b�y�n�����y�n�ƕ��y�n�ɕ���������̉��y�n�������`���擾���C���y�n�������a���擾����悤�Ɏؒn���ƒ�n���L�����������Ȃ����C�Ƃ�����Ă��������B

�����ŁC�`����́C�t�@�C�i���V�����E�v�����i�[�ɑ��k���邱�Ƃɂ����B

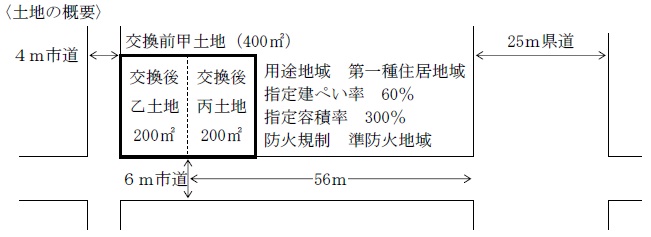

��4��@����

�E�b�y�n�́C�~�n�ʐ�400�u�̒����`�̓y�n�ł���C���y�n�C���y�n�͂��ꂼ��~�n�ʐ�200�u�̒����`�̓y�n�ł���B

�E����25���̌����͌��z��@52���X���̓��蓹�H�ł���C���蓹�H���牳�y�n�܂ł̉��������͏�L�̂Ƃ���ł���B

�E���y�n�́C����s�������w�肷��p�n�ł���B

�E����s�������s���{���s�s�v��R�c��̋c���o�Ďw�肷����ł͂Ȃ��B

�E�`����Ƃa����͓��ʗ��Q�W�҂ł͂Ȃ��B

�q�`����̌��������r

���������n���Y

�E�������n���Y�F�ؒn���i���@�ؒn���j

�E�ؒn���̐ݒ莞���F����10�N�S���ɑ����ɂ��擾�i�푊���l�̎擾�����͏��a45�N���j

�E�������n���Y�̎擾��F�s��

�E�������n���Y�̎����F30,000��~�i�������j

�E���n��p�F1,000��~�i�����ɗv���钇��萔�����ŁC���n�Ǝ擾�̔�p�敪�͕s���j

�������擾���Y����ю�̂����������

�E�����擾���Y�F��n���L��

�E�����擾���Y�̎����F24,000��~�i�������j

�E��̂�����������F6,000��~

����L�ȊO�̏����͍l�������C�e��ɏ]�����ƁB

�������A�v���Ō��J���B

�������A�v���Ō��J���B

���w�Ȃ����Z�����S�����I

���L�������̗L���ŁB

���L�������̗L���ŁB

���L�������ŏW���w�K�I

�֘A�E�ގ��̉ߋ���

���̖��Ǝ��Ă�������������Ă݂悤�I�u�����v�{�^�����N���b�N�I

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()