2014年2月16日実技part2

2014年2月16日実技part2

part2 問題文

●設 例●

Aさん(78歳)は中堅都市所在のX社の株式を80%保有する同社の代表者である。

X社は元々繊維会社であったが、戦後跡地を活用した不動産賃貸業を営み、現在、順調に利益をあげている。従業員は2名いる。Aさんの夫は15年前に死亡し、子は長女(専業主婦)とその夫(Aさんの養子、設計会社経営)、およびX社の後継者である二女(同社役員)の3人である。Aさんは、個人所有の賃貸不動産を徐々にX社に移してきたが、まだ数件保有している。相談は、Aさん個人が所有している老朽化した甲アパートの件である。

甲アパートは築30年の軽量鉄骨2階建、戸数は8戸で駐車場付き、敷地は430㎡。前年の家賃収入は約500万円。現在空室が3戸で、年々空室率は高くなっている。これを改善するためには大規模なリフォームが必至であると判断されている。甲アパートの所在地は私鉄の駅や商店街等も近く、賃貸住宅ニーズの旺盛な地区であるものの、大規模リフォームには多額の資金が見込まれ、Aさんは決断できない。

また、この際、現況のままで売却することも考え、媒介業者に打診してみたところ「甲アパートの現況からみて、厳しい価額になるだろう」という話であった。

Aさんは他に廉価で売却するなら、現況のまま自社で購入してリフォームする方法もあるのではと考えた。しかし、自分が代表者であるX社と売却価額をどう決めるか、契約の仕方には何か決まりがあるのではないか、などを知りたい様子である。

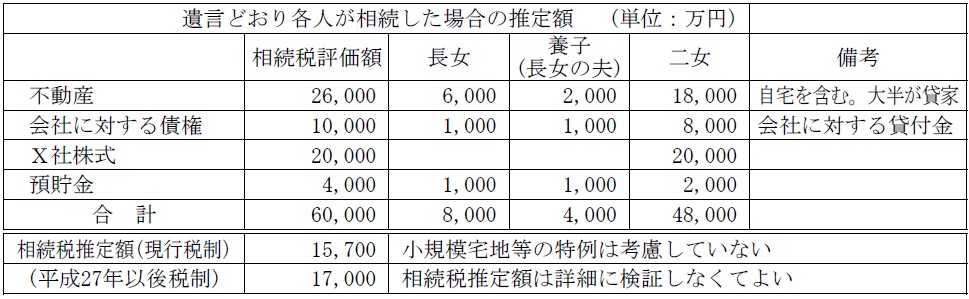

一方で、Aさんは5年前に遺産の分割方法を定めた遺言書を作成している。その概要は下表のとおりで、X社の後継者を二女と決め、必要な財産を二女に集中させる内容である。

Aさんの夫が存命中は長女が後継者になることを期待していたが、長女は自己主張が強く従業員との関係を考え、また、長女本人も専業主婦を希望していたこともあり、二女を後継者と決めた。遺言の内容を二女は承知しているが、長女にはまだ話していない。二女が現在、実質的にX社を運営しているので長女は理解してくれると信じているが、姉妹が遺産をめぐって争うような事態は避けたい。Aさんは、リフォーム費用を負担して甲アパートを維持するか、あるいは売却・換金するか等、ファイナンシャル・プランナーであるあなたに相続対策も踏まえた相談をして決断したいと考えている。

(相談事項)

1. Aさんに相続が発生した場合、どのようなことが問題として想定されるか、そのため、どのような対策を考えておけばよいか。

2.Aさんがリフォーム費用を負担して甲アパートを維持する場合の相続税評価上のメリットと経営上のリスク、売却・換金する場合のメリット・デメリットをそれぞれ簡潔に説明してほしい。そのうえで、どのような選択をすべきかアドバイスしてほしい。

3.AさんがX社と売買する場合の会社法上・税法上の留意点があれば教えてほしい。

part2 ポイント解説

顧客の抱える問題に対する解決策

1.相続発生時に想定される問題と対策

◆想定される問題

・遺言に従った遺産分割とした場合、長女及び養子となっている長女の夫の遺留分を侵害するため、将来の紛争のもととなる可能性がある(相続人が遺留分減殺請求権を行使した場合には、侵害された遺留分については無効となる)。

・遺言が自筆証書遺言の場合、遺言者が遺言の全文、日付および氏名を自書して印を押すことが必要なため、遺言無効確認の訴訟となる可能性がある。

◆対策

・遺留分に関する民法上の特例により、Aさんが二女に生前贈与したⅩ社の株式については、遺留分算定基礎財産価額に算入しない「除外合意」や算入額を固定する「固定合意」により、Ⅹ社株式に関わる遺留分減殺請求を回避することができる。

・自筆証書遺言は、相続開始後に家庭裁判所による検認が必要。

遺言に関するトラブルを避けるためには、公証人役場で証人2名以上の立会いのもと、公正証書で遺言を作成する公正証書遺言(検認不要)を提案する。

2.リフォームによるアパート維持と売却・換金のメリット・デメリット

(1)リフォームによるアパート維持の場合

◆メリット

・多額のリフォーム費用の減価償却による所得税・住民税の軽減効果有り。

・リフォーム費用を借り入れで賄う場合、相続発生の際は債務控除による相続税の負担軽減効果有り。

◆デメリット・経営上のリスク

・多額のリフォーム費用負担の発生。

・リフォーム費用を借り入れで賄う場合、相続発生の際は残債も相続する必要有り。

・間取りの変更を伴わないリフォームの場合、空室率が改善するとは限らない。

(2)X社への売却・換金の場合

◆メリット

・賃貸収入は法人のものとなるため、法人税の比例税率と所得分散による所得税軽減効果有り。

・相続発生の際、不動産ではなく株式の相続となるため、純資産価額方式による評価となっても相続税負担の軽減効果有り。またより分割しやすい資産となるため、スムーズな遺産分割効果有り。

◆デメリット

・法人側には不動産取得による登録免許税・不動産取得税、オーナー側には保有不動産の法人への譲渡による譲渡所得税の負担有り。

・株式の散逸により不動産の帰属が曖昧になる可能性有り。

・賃貸収入は法人のものとなるため、オーナーが自由に使えるお金に制限がかかるようになる(役員報酬の範囲内)。

◆他の方策の提案

土地の名義は個人のままとし、建物のみ法人に譲渡することで、法人がリフォーム費用を負担する方法を提案する。

法人は個人の土地を借りる形となるため、税務署に「土地の無償返還に関する届出書」を提出することで、借地権の認定課税を避けることができる。さらに、土地は貸宅地となり、相続時には自用地価額の80%相当額として評価されるため、相続税対策にもなる。

※土地の20%減額評価分は法人の株式評価に加算されるが、非上場株式の贈与税の納税猶予特例等で、後継者に株式の大半を生前贈与しておけば、相続税評価には反映されない。

3.甲アパートをX社に売買し移転する際の留意点

◆税法上の留意点

法人とその役員間の取引となるため、資産の売買価額が時価と大きな乖離があると、差額に対して税負担が生じることになる。

時価よりも安い価格で法人に譲渡すると、法人側では時価が取得価額となり、時価と売買価額の差額が受贈益として取り扱われ、役員側では、売買価額が時価の2分の1未満だと、差額がみなし譲渡所得として課税される。

よって、不動産鑑定士に土地価格の適正な時価算定を依頼することが必要となる。

◆会社法上の留意点

法人と役員間の取引は、株主総会の承認が必要となる(取締役会設置会社の場合は、株主総会に代わり取締役会が承認)。

FPと関連法規

不動産取引に係る具体的な税金の質問等に関しては、税理士を、土地価格の算定は不動産鑑定士を紹介すべきです。

本問では、所有する不動産による賃貸収入等に対する税負担が大きな焦点であるため、具体的な検討を行う際には、税理士や不動産鑑定士の協力を仰ぐべきと考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()