2014年6月7日実技part2

2014年6月7日実技part2

part2 問題文

●設 例●

Aさん(51歳)の父は10年前に死亡し、母Bさん(78歳)は自宅で一人暮らしをしている。

Bさんは最近膝の痛みもあって外出もおぼつかなくなり、介護付マンションへ入居することを考えている(候補先の入居一時金は1,000万円、月額費用は約20万円)。

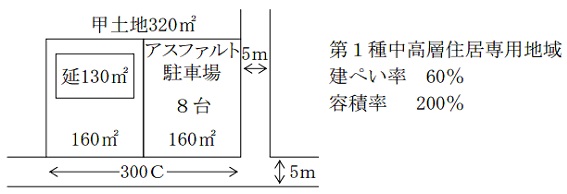

Bさんの自宅(甲土地320㎡、約30年所有)は、都心ターミナル駅まで20分程度で行ける私鉄沿線の住宅地にあり、敷地半分が木造2階の自宅(築30年、延床面積130㎡、建物評価額400万円)で、残り半分は駐車場(8台分、現状満車で月額収入16万円、アスファルト舗装済、年間固定資産税等約60万円)として貸し出している。Bさんの金融資産は約2,000万円あり、定期収入は上記の駐車場収入と年金(月額15万円)である。

Aさんは自営業者で収入が高く、持ち家があり家族と暮らしている。Aさんには妹Cさん(48歳)がいるが、離婚し、大学生、高校生の子どもと3人で暮らしている。Cさんは働いているが、学費の支払などで生活が苦しく、時折Bさんが資金援助をしている。

Aさんは、Bさんが出た後のBさんの自宅を貸せないものか考え、甲土地駐車場を斡旋する不動産業者に相談したところ「築年数の古い住宅は簡単に貸せない状況にあるが、最近はシェアハウス運営会社がこの辺りで何件か戸建を借りている」と言われ、シェアハウス運営会社のX社を紹介してもらった。X社からは、月額16万円で、できるだけ長く借りたいという申入があった。

Bさんは、常々Cさんの生活を心配しており、自宅を貸した収入分だけでもCさんに援助したいと言っている。一方、Aさんは、駐車場がさほど収益を生んでいないので、もう少し収益力の高い資産に変えて、Bさんの収入を高めてCさんへの援助ができればと考えている。このような状況で、Aさんは、ファイナンシャル・プランナーに相談することにした。

(相談事項)

1.駐車場部分を売却し、他の事業用資産に買い換えた場合、税金はどうなりますか。

2.将来、Bさんの相続発生後の自宅の売却を想定する場合、賃貸した自宅を確実に契約終了できるような仕組みはありますか。

3.BさんからCさんへ資金援助をするために、賃貸した自宅建物をCさんに贈与するような方法についてどう思いますか。そのほか、BさんからCさんへの援助で考えられる方法をいくつかアドバイスしてください。

part2 ポイント解説

設例で示された情報以外に必要な情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、甲土地及びBさんの自宅の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地の物理的状況を、実際に確認することが必要。

顧客の抱える問題と解決策

1. 駐車場部分の売却・買換えによる税負担

駐車場部分の売却と事業用資産の買換えは、「特定の事業用資産の買換えの特例」を適用できる可能性がある。特例が適用された場合、譲渡収入の80%について課税を繰り延べられるが、適用要件の1つとして、買換え資産が土地等の場合、事務所等の敷地300㎡以上という条件がある。

駐車場部分は160㎡のため、売却代金で他の収益不動産を300㎡以上取得するのは難しく、特例適用には、単なる事務所や工場等の敷地として活用することも必要。

例えば、自宅部分も含めて、デベロッパーと等価交換方式で賃貸マンションを建設し、各持分に応じたマンションの専有部分を得ることで、Bさんの資金負担無しに収益性を高めた不動産とすることが可能。

また、当該地域が既成市街地等およびそれに準じる地域であれば、地上3階建て以上で耐火構造の賃貸マンションを建設する場合、立体買い換えの特例の適用を受けることにより、不動産の譲渡益に関する課税を繰り延べる こともできる。

2. 賃貸した自宅を確実に契約終了できる仕組み

定期借家契約が提案可能。

契約期間は自由で、原則として契約の更新は無いため、期間満了後借主は退去する必要がある。

ただし、貸主は契約時に書面により、契約に更新が無い旨を説明する義務があり、契約期間が1年以上の場合は、期間満了の1年前から6ヶ月前までに、借主に期間満了の通知を行う必要がある。

3. 母Bから妹Cへの資金援助

(1)賃貸した自宅建物を贈与する方法

通常、親子や親族間で土地を使用貸借している場合、その土地を第三者に貸し付けていても、相続税評価額は自用地として評価されてしまう。

しかし、建物を生前贈与した後に相続が発生し、建物の借主が贈与以前から相続時まで変わっていなければ、使用貸借していても貸家建付地として評価減することが可能。

よって、自宅建物だけを妹Cに贈与し、土地は使用貸借とすれば、生活資金に余裕のない妹Cは家賃収入を得られ、相続時まで借主が変わらなければ、相続時の評価額も貸家建付地となる。

※アパートの土地・建物を両方生前贈与すれば、相続時の評価額は当然貸家建付地となるが、土地に関しても贈与税が課されてしまうのに対し、建物だけの贈与であれば相続時精算課税の2,500万円特別控除までは、贈与税負担を回避できる。

※アパートやマンション等の集合住宅の場合、借主の入退去は頻繁に発生しうるため、管理会社等にサブリースすることで、相続発生まで借主が変更していないとすることが可能(本問のようなシェアハウス運営会社への賃貸も同様)。

(2)その他の援助方法

教育資金の非課税特例では、直系尊属から教育資金を一括贈与された場合、受贈者ごとに1,500万円まで非課税となる(学校等に直接支払われる入学金や授業料等ついては1,500万円まで、学校等以外の者に支払われる金銭については500万円まで)。

妹Cの子どもは大学生と高校生であり、今後の学費の総額もある程度予想可能と思われるため、親Bの金融資産のうち、学費相当額を非課税で贈与可能。

FPと関連法規

相続時精算課税における贈与税額や土地売却による所得税額等、具体的な税金の質問等に関しては、税理士を紹介すべきです。

また、自宅建物の賃貸借や土地売却に関する、媒介や契約代理等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者を紹介すべきです。

本問では、顧客は主に駐車場売却時における税負担や、親子間の資金援助(贈与)に不安を感じており、具体的なプランの実施について検討する際は、各専門家の協力を仰ぐべきと考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()