2014年6月8日実技part1

2014年6月8日実技part1

part1 問題文

●設 例●

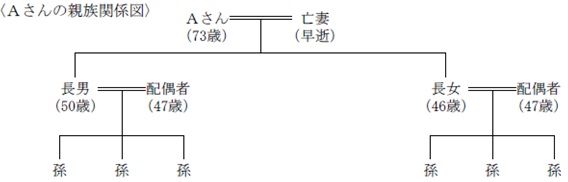

Aさん(73歳)は、老舗の和菓子屋を営むX社の代表取締役社長である。伝統のあるX社には根強い固定客がいるものの、現在、税務上の繰越欠損金が1億円ある。また、Aさんは個人でX社に1億円を貸し付けている。

X社は帳簿価額1,000万円の本社兼Aさん自宅土地(400㎡、時価と相続税評価額はともに2億円)と帳簿価額100万円の建物(時価と相続税評価額はともに100万円)を所有している。

X社の株式はAさんが100%所有し、長男が後継者で専務として入社している。長男は顧客や取引先からの評判もよく、最近は、主力商品に加え、時代に即した新しい商品の開発も考えている。Aさんは、現在のX社の財務内容は決してよいとは思っていないが、土地には2億円弱の含み益もあり銀行借入もないため、何とか財務内容を改善させて長男のためにX社を残してやりたいと考えている。

顧問税理士からは「X社は土地保有特定会社に該当しており、業績の割には評価が高い。Aさんに相続が発生したら納税や遺産分割などで問題が起きる可能性がある。退職金は税務上1億円程度支給可能であるが、現金が足りない。特定同族会社事業用宅地等の評価減をうまく使えないか」と指摘されている。

Aさんは退職金を取らずに生涯現役でいようかとも考えている。3人の子を持ち生活資金に余裕のない長女からは、教育資金を援助してほしいと言われているが、どのようにすべきかわからない。

Aさんの財産の概要等は、以下のとおりである。なお、Aさんに係る相続税の総額は、平成27年1月1日以後の相続発生で、7,000万円弱と見積もられている。

〈Aさんの財産の概要〉

X社株式(※) :7,000万円(相続税評価:中会社の中、土地保有特定会社)

金融資産 :1億円

Ⅹ社への貸付金 :1億円

合計 :3億円

退職金支給可能額:1億円

生命保険 :加入していない

(※)X社が土地を手放し、Aさんに退職金を1億円支給した場合、X社株式の評価額は1,000万円になる

part1 ポイント解説

顧客の相談内容・問題点に対する解決策。

1. 相続税の軽減対策

(1)生命保険の活用

(2)役員退職金の支給

(3)自社株式評価の引き下げ(配当・利益・純資産の引下げ)

(4)非上場株式の相続税・贈与税の納税猶予制度の活用

※和菓子屋という事業実態があるため、土地保有特定会社でも適用可能。

※役員として生涯現役は可能だが、制度適用には後継者が代表権を持つことが必要。

(5)小規模宅地の特例

(6)X社への貸付金の債権放棄と繰越欠損金の相殺

2.遺産分割対策・事業承継対策

(1)遺言の作成

(2)遺留分に関する民法の特例の活用

(3)相続時精算課税制度による生前贈与の活用

(4)孫への教育資金贈与の非課税措置の検討

3.小規模宅地の特例の活用方法

平成25年度税制改正により、小規模宅地の特例は、特定居住用宅地の適用面積が240㎡から330㎡に拡大され、居住用宅地と事業用宅地の併用も可能となり、最大730㎡まで80%減額が可能となった(平成27年1月1日以降の相続・遺贈より)。

本問の場合、本社兼自宅土地は会社名義のため、このままでは小規模宅地の特例が適用できないが、例えば役員退職金としてAさんに現物支給すること、または融資を得て本社兼自宅土地を買い取ること等で、特例適用を狙うことが可能(本社兼自宅土地をAさん名義とし、X社に貸し付ける「特定同族会社事業用宅地等」とする)。

X社は退職金支給には現金が足りない状況であるため、本社兼自宅土地の現物支給が適当と考えられる。

4.X社への貸付金の債権放棄と繰越欠損金の相殺

X社への貸付金は、同族会社への貸付金であっても相続税の課税対象となるため、債権放棄するか、債権を株式に転換(増資)することで、相続税の課税対象から外すことが出来る。なお、債権放棄の場合、貸付金は消滅し、X社には債務免除益に応じた法人税が課されるが、繰越欠損金の範囲内であれば債務免除益と繰越欠損金が相殺されて法人税は課税されない。

また、債権放棄により当該会社の株式の評価額が上昇すると、他の株主も株価上昇の恩恵を受けるため、債権放棄者から他の株主への贈与(跳ね返り贈与)とみなされ、贈与税の課税対象となることがあるが、本問の場合100%Aさんが株式を保有しており、跳ね返り贈与の懸念はない。

5.生命保険の活用

生命保険の契約者と被保険者が同じで、保険金受取人が異なり、受取人が相続人となる場合、支払われる死亡保険金は、みなし相続財産として、相続税の課税対象となるが、「500万円×法定相続人の数」までは非課税。

本問の場合、Aさんが生命保険未加入のため、金融資産の一部を生命保険とすることは、納税資金対策や相続税の軽減対策のほか、遺産分割対策としても有効(死亡保険金は相続財産ではなく、保険金受取人の固有の財産とされるため、相続を放棄しても受け取り可能な点や、民法上の相続財産に含まれず、遺産分割協議の対象とならない)。

6. 教育資金贈与の非課税措置の説明

教育資金の非課税特例では、直系尊属から教育資金を一括贈与された場合、受贈者ごとに1,500万円まで非課税となる(学校等に直接支払われる入学金や授業料等ついては1,500万円まで、学校等以外の者に支払われる金銭については500万円まで)。

教育資金として、信託銀行等の取扱い金融機関に預け入れ、教育資金管理契約を締結することが必要なほか、受贈者が30歳になると教育資金管理契約が終了し、終了時に非課税拠出額から教育資金支出額を控除した残額がある場合(非課税口座にお金が残っている場合)には、その残額はその年の贈与税の課税価格に算入(贈与税が課税)される。

資金の使用使途が限定されており、自由度は低くなるが、本問の場合Aさんには6人の孫がいるため、最大で9,000万円を無税で贈与可能であることから、他の相続税対策も踏まえつつ、検討に値すると思われる。

FPと職業倫理

FPの職業倫理は、顧客利益の優先、守秘義務、説明義務(アカウンタビリティ)、顧客の説明・同意(インフォームド・コンセント)の4つ。

本問では、FPと顧客の利益相反や顧客の秘密漏洩を懸念する局面ではなく、顧客への金融商品取引法等における重要事項の説明義務に関わる段階でもなさそうですので、一番重要なのは、様々な相続税の軽減対策・遺産分割対策の方法やそれを適用した結果をきちんと説明し、顧客の理解度を確認する「インフォームド・コンセント」ということになるかと思います。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()