2014年6月8日実技part2

2014年6月8日実技part2

part2 問題文

●設 例●

Aさん(75歳)は、5年前に夫が死亡して以来、首都圏近郊のM市内の自宅で一人暮らしをしている。Aさんには、2人の子がいる。長男(45歳)は都内の会社に勤務し、M市よりも都心に近いN市内の賃貸マンションに15年前から妻と居住している(子はいない)。長女(40歳)は他県で夫と子の3人で暮らしている。

Aさんは、夫からの相続により、自宅のほかにもM市内にある複数の賃貸不動産など、相続財産のほとんどを取得している。しかし、最近、体調がすぐれないことや、将来の自身の相続のことなどを考えて、不動産の買換えや売却などを行って資産の組換え・整理をすることとした。その手始めとして自宅およびアパート・貸駐車場の買換えを検討している。

(1)自宅の買換え

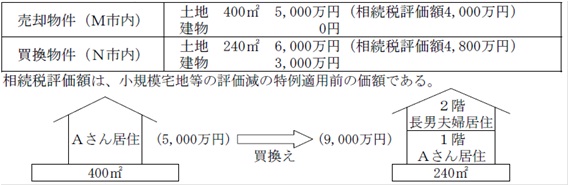

現在の自宅は一人暮らしには広く、防犯上も不安なので、N市内の物件に買い換える。現在の自宅は5,000万円で売却が決定し、N市内に売地(価格6,000万円)も見つかったので、そこに構造上完全に区分された二世帯住宅(建築費3,000万円)を建築し、1階にAさん、2階に長男夫婦が居住する計画である。なお、追加資金の4,000万円はAさんが負担し、長男には固定資産税程度の家賃で貸与し、建物については区分登記をしない予定である。

(2)アパート・貸駐車場の賃貸マンションへの買換え

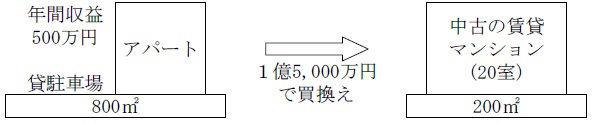

Aさんの自宅近くのアパート1棟(木造)と貸駐車場(時間貸、アスファルト敷)は、稼働率が年々低下し、改装等を行っても収益の増加は期待できない。そこで、このアパート(その敷地を含む)と貸駐車場用地を売却して、N市内の中古の賃貸マンションを入居者がいる状態(居抜き)のまま、1棟買いする計画である。なお、現在のアパートと貸駐車場は1億5,000万円で売却できそうであり、中古の賃貸マンションの売り物件(20室、価格1億5,000万円、敷地200㎡)も見つかっている。

(相談事項)

1.現在検討しているとおりに、実際に自宅を買い換えた場合についての相談事項

(1)この買換えについて、どのような譲渡所得の特例を利用できますか。

(2)この買換えによって、将来のAさんに係る相続税の課税上で有利となる点はありますか(二世帯住宅は長男が相続するものとし、詳細な税額計算等は不要)。

2.中古の賃貸マンションの売り物件についての相談事項

売り物件について、その買取り決定前にどのような点を検討しておくべきですか。

part2 ポイント解説

設例で示された情報以外に必要な情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、自宅およびアパート・貸駐車場の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地の物理的状況を、実際に確認することが必要。

顧客の抱える問題と解決策

1. 自宅の買換えにおいて利用可能な譲渡所得の特例

自宅を買換える場合、居住用財産の買換え特例により、売った家より買った家のほうが高ければ課税繰り延べ、逆に売った家のほうが買った家より高い場合は、差額に長期譲渡所得として20%課税(買った家相当額は課税繰り延べ)される(買換え特例は所有期間10年超が適用条件のため、自動的に長期譲渡所得となる)。

また、自宅の売却額が1億円以下であることが必要(以前は1億5,000万円以下であったが、平成26年1月1日より1億円以下に引き下げ)。

2.自宅の買換えによる相続税の課税上有利な点

小規模宅地の特例により、特定居住用は240㎡を上限に80%減額、貸付事業用は200㎡を上限に50%減額となる(ただし、平成27年1月1日以後は、特定居住用は330㎡に拡大)。

また、特定事業用は400㎡を上限に80%減額となる。

二世帯住宅については、平成25年税制改正により、内部が独立していても特定居住用宅地として適用可能となったため、将来Aさんに相続が発生した場合、長男は同居親族として特例適用対象となる。

なお、個人(親子等)間で土地を使用貸借する場合、地代を支払ったとしても、その土地の固定資産税以下であれば、土地の使用貸借とみなされ、贈与税等の課税関係は発生しない。

よって、親所有地の地代を支払わずに、その土地の固定資産税相当額を負担する場合、土地の使用貸借とみなされ、親から借地権相当額の贈与を受けたものとみなされない。

3.中古賃貸マンションの購入前の検討事項

(1)現在の入居者の保証状況や家賃滞納状況

通常、賃貸住宅への入居時には保証人や保証会社への加入が必要となるが、長期入居者の場合は保証人と連絡が取れなかったり、死亡している場合があり、家賃支払いが担保されていないケースがある。

また、入居者が長期にわたって家賃を滞納していることもあるため、事前に家賃滞納リスクを把握しておくことが必要。

(2)今後の修繕費用や耐震対策の状況

現在の修繕状況や耐震対策等を確認し、今後必要となる修繕費用を見積もった上で、実質的な収益を把握することが必要。

※なお、買換えの際、中古賃貸マンションの敷地が200㎡のため、事業用資産の買換特例は適用できない(敷地300㎡以上であることが必要)。また、アパート・貸駐車場とは別の敷地にある中古賃貸マンションのため、立体買換えの特例も適用できない。

従って、アパート・貸駐車場の譲渡所得税負担に備え、一定の納税資金を用意しておくことが望ましい。

FPと関連法規

自宅およびアパート・貸駐車場の買換えによる所得税額等、具体的な税金の質問等に関しては、税理士を紹介すべきです。

また、アパート・貸駐車場と中古賃貸マンションの買換えに関しては、土地価格の算定は不動産鑑定士を紹介すべきです。

本問では、顧客は主に自宅買換えにおける税負担や、居抜きの中古賃貸マンション購入に不安を感じており、具体的なプランの実施について検討する際は、各専門家の協力を仰ぐべきと考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()