2014年6月14日実技part2

2014年6月14日実技part2

part2 問題文

●設 例●

首都圏近郊のK市に住むAさん(72歳)は、先日、突然自宅に来訪した地元の宅建業者X社の提案について考えあぐねている。Aさんは現在、夫(75歳)と共に、K駅の近くのタワーマンション(夫の単独所有 借入金なし)に住んでいる。子は息子が2人で、2人とも独立し、都内に住宅を取得しそれぞれの家族と住んでいる。夫は大手企業を定年退職後、職についておらず、生活費にはこれまでの蓄えと年金(企業年金を含む)、それに後述の駐車場の賃貸収入を充てている。

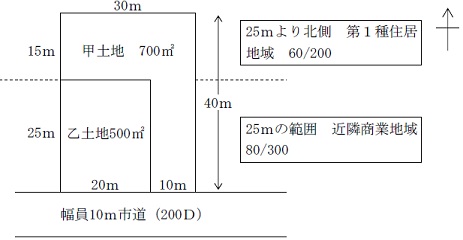

Aさんは、K駅から徒歩10分ほどの準幹線道路沿いに甲土地(雑種地700㎡)を所有している。この土地は4年ほど前に、都内の実家の近くに母がAさんに残してくれたアパートを処分して、特定事業用資産の買換えの特例を利用して総額1億2,000万円で求めた土地である。現在は、舗装の上、近くの会社に一括で駐車場として貸している。賃貸期間は1年更新で、賃料は月額32万4,000円(税込)である。

宅建業者X社からの話は、次のようなものであった。

「甲土地の南隣の乙土地を所有するBさんから、資金需要が発生したので乙土地を売ってほしいと依頼され、現在、路線価を参考に値付けした価格で売りに出している。しかし、買い手が見つからず困っていたところ、大手マンション業者Y社から、甲土地と乙土地の両方一緒ならばマンション事業用地としてぜひ購入したいとの話があった。その場合、買値として総額で4億3,200万円(単価36万円/㎡)までなら出してもよいとのことだった(ただし実測売買)。よい話だと思うのでぜひ考えてほしい。なお、AさんとBさんの売却代金の配分については、甲土地と乙土地の価格(総額)比で配分したいがどうか」というものだった。

Aさんは土地を手放すことは考えていなかったので戸惑いはあるが、甲土地自体は資産の買換えにより取得したものであり特段の愛着はない。ただ、財産を減らすことの後ろめたさはある。夫や息子達に相談したところ、Aさんの財産なので本人の思うようにしたらとのことだった。また、AさんはK市内で等価交換方式によりマンションを取得した知人からいろいろと愚痴を聞かされていたので、等価交換方式にはなんとなく抵抗を感じている。そこで今回、X社の提案に対し、どのように対応したらよいか、ファイナンシャル・プランナーに相談することにした。

(FPへの質問事項)

1.AさんがX社からの提案を受けるとした場合には、どのような点が問題になると思われますか。重要と思われる問題点を2点挙げてください。

2.この問題点を解決するためには、どのような情報の収集および確認が必要ですか。

3.この事案に関与する専門職業家には、どのような方々がいますか。

4.あなたなら、Aさんに対してX社の提案についてどのようなアドバイスをしますか。

part2 ポイント解説

設例で示された情報以外に必要な情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、甲土地の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地の物理的状況を、実際に確認することが必要。

顧客の抱える問題と解決策

1. X社からの提案の問題点2点

(1)繰り延べられてきた税負担の顕在化

「特定の事業用資産の買換えの特例」が適用された場合、譲渡収入の80%について課税を繰り延べられるが、特例を適用した甲土地売却した場合には、それまで繰り延べられてきた譲渡収入に対する税負担が顕在化する。

再度買換えする場合でも、特定の事業用資産の買換えの特例は所有期間10年超という要件があるため適用できない(取得費は引き継ぐが、取得日は引き継がないため)。

よって、甲土地を現金化し、短期譲渡所得として税負担を甘受するか、Y社のマンションとの等価交換による、立体買換えの特例で税負担を繰り延べられないか、検討することが必要。

(2)隣地併合による利用価値増分の適正な反映

甲土地と乙土地の一体活用により、それぞれの単独の土地価格より、より広大な整形地として利用価値が増加していると考えられる。

このような増加した利用価値分を算定する方法として、X社から提示された総額法(土地の総額比で配分)以外にも、買入限度額法(互いに相手の土地を購入し得る最高額の比率で配分)が用いられる。

よって、よりAさんに有利な配分となるよう、それぞれの配分方法による配分比を確認することが必要。

2.上記問題点解決に必要な情報の収集と確認

(1)税額の明確化と遺産分割方針

まず、甲土地のY社への売却により、現金化した場合の譲渡所得税額を確認するため、以前特例適用した際の確定申告書等をAさんに提示してもらう。

また、今後の甲土地の活用方法は、将来の相続の際の遺産分割問題に関わってくるため、Aさんや夫が相続に関してどのように考えているかも確認する必要がある。

案1:駐車場のまま⇒賃貸収入は得られるが、分割しにくい資産

案2:現金化 ⇒分割しやすいが、税負担の発生と賃貸収入の消滅

案3:マンション化⇒分割しやすく賃貸収入も継続できるが、土地は共有

(2)隣地併合による利用価値増分の適正な反映

Y社からは実測売買を提示されているため、まずは甲土地・乙土地の正確な測量と、境界の明示が必要となる。

その後、測量結果に基づいた、甲土地・乙土地の単独の不動産価格と、一体利用した場合の不動産価格を確認し、利用価値増加分の配分比率について、X社およびBさんとの交渉が必要となる。

3.関与すべき専門職業家

甲土地の譲渡所得税額や、Y社のマンションの取得を前提とした立体買換えの特例が適用できるどうか等については、税理士が適当。

また、甲土地の正確な測量と境界の明示については土地家屋調査士、測量結果に基づいた適正な不動産価格の算定は、不動産鑑定士が適当。

4.X社の提案に対するアドバイス

将来の相続(特に子どもたちへの二次相続)を想定すると、夫のタワーマンションと甲土地が分割しにくい資産として残ることになる。

税負担や賃貸収入も考慮すると、Y社のマンションを等価交換で取得し、立体買換えの特例を適用することで、税負担を繰り延べながら、分割しやすい資産とすることができると考える。

ただし、Aさんは等価交換方式にはやや抵抗を感じているため、知人の愚痴がどのようなものであったかの確認が必要。

また、取得した区分マンションの賃貸に関しては、サブリースを利用する等、収益の安定化も提案可能。

FPと関連法規

前述の通り、税理士や土地家屋調査士・不動産鑑定士の協力が不可欠であり、FP自身が具体的な税額や不動産価格の算定まで行うことはできないため、具体的なプランの実施について検討する際は、各専門家の協力を仰ぐべきと考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()