2015年2月7日実技part2

2015年2月7日実技part2

part2 問題文

●設 例●

AさんAさん(68歳)は定年後、妻(65歳)と2人で首都圏近郊のK市にある自宅(甲土地および甲土地上の建物 いずれもAさんの単独所有 K駅徒歩10分)に住んでいる。子供は息子2人で、2人とも独立し、都内に住宅を取得し、それぞれの家族と住んでいる。2人とも生活は順調でK市に帰るつもりはないとのことだった。

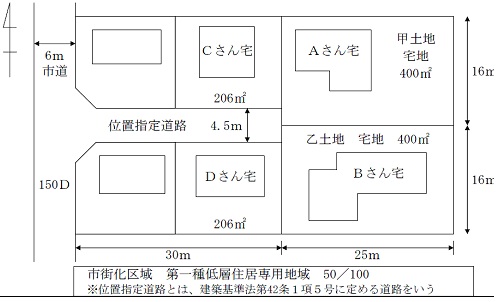

Aさんは、最近膝の痛みがひどく、自宅の2階に上るのが苦痛となっている。建物は築後35年を経過し傷みも激しく、設備も古い。子供達がいなくなった今では間取りも使い勝手が悪いため、この際小さくてもよいので平屋でバリアフリーの家に建て替えたいと思っている。先日西隣のCさん夫妻と話したところ、やはりAさんと同じような状況で、私たちもできれば小さくてもよいので建て直したいと話していた。Aさんの保有資金は退職金などを合わせて3,000万円ほどあるが、今後の生活や不測の事態を考えると、できれば手を付けたくないと思っている。そこで、自宅の土地が400㎡と広いため半分を処分し、その資金で残りの半分の土地に自宅を新築したいと考えている。甲土地は下図のとおり幅員4.5mの位置指定道路(昭和52年指定 関係者6人で共有)の突き当たりにあり、間口は2.25mである。車の出入りには狭いため、隣地の乙土地の所有者Bさんと話し合い、入り口部分は囲わず双方が通行できるようにし、お互いの土地を利用して自宅に車が入るようにしてある。ただ、膝を病んでからは運転を控えているので、現在車は所有していない。Bさん一家やCさん一家とは隣人としてつきあいも長く、気も合う仲なので、この土地は離れたくないと思っている。

Aさんは、この計画を進めるにあたってファイナンシャル・プランナーに相談することにした。

〈FPの検討課題(質問事項)〉

1.あなたなら、Aさんの計画実行についてどのようにアドバイスしますか。

・2棟の住宅建築が可能なように2分割するにはどのようにしたらよいですか。

・甲土地を西側(手前側)と東側(奥側)に2分割できた場合には、どちら側を売却しますか。

・分割できない場合にはどうしますか。

2.アドバイスをするにあたって、あらかじめどのような確認(情報収集)が必要ですか。

3.この事案に関与する不動産関連の専門職業家にはどのような方々がいますか。

4.自宅の土地の半分を売却した場合、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」の取扱いはどのようになりますか。

・家の建っていなかった部分(庭の部分)だけを売却した場合はどのようになりますか。

part2 ポイント解説

設例で示された情報以外に必要な情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、甲土地及びAさんの自宅の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地の物理的状況を、実際に確認することが必要。

顧客の抱える問題と解決策

1. Aさんの計画実行に関するアドバイス

●2棟の住宅建築が可能なように2分割する

建築基準法上、建築物の敷地は、幅員4m以上の道路に2m以上接している必要があるため(接道義務)、分割後の土地が位置指定道路に2m以上接するように共有の路地状部分を設けることが必要となる。

●東西に2分割した場合売却すべき土地

Aさんは現在車を所有していないが、将来的な通所介護サービスを受ける可能性を考えれば、より車の入りやすい西側を所有し、東側を売却すべきと考えられる(土地の評価額としても、より奥側となる東側は評価額が低くなりやすく、売却すべきである)。

●分割できない場合

路地状敷地(旗竿地)の場合、建築基準法上の規制に加えて、地方公共団体の条例により独自に規制されていることがあり、分割が難しいこともある。

Aさんは保有資金には手を付けたくなく、また子2人とも戻るつもりがないことから、リバース・モーゲージによりリフォーム資金を確保し、建て替える。

リバース・モーゲージは、すでに保有している住宅を担保に、一定額の融資を受けるローンであり、返済はせずに借入者の死亡時に住宅を処分して返済資金に充当する(配偶者が遺された場合はそのまま居住可能で、配偶者死亡時に返済)。

また、隣人のCさんも建て替えを希望していることから、デベロッパーとの近隣住民も含めた等価交換事業による、資金負担無しでのマンションの一部の取得も検討に値する。

2. アドバイスに当たってあらかじめ必要な確認(情報収集)

甲土地の分割の可否を確認するため、K市の建築安全条例等における路地状部分の長さ・幅の規制を確認する。

また、CさんやBさん等の近隣住民の建て替え希望やデベロッパーの意見等を確認し、等価交換によるマンション等の建て替えの可能性を探る。

3. 関与すべき専門職業家

甲土地の半分を譲渡した場合の譲渡所得税額や、分割できない場合に等価交換によるマンションの取得を前提とした立体買換えの特例が適用できるどうか等については、税理士が適当。 また、甲土地の分割時に正確な測量と境界の明示・分筆登記については土地家屋調査士、測量結果に基づいた適正な不動産価格の算定は、不動産鑑定士が適当。

4. 3,000万円の特別控除の取扱い

3,000万円の特別控除は、家屋を取り壊してその敷地だけを売った場合には、原則として適用されないが、以下の要件をすべて満たす場合は、特例適用可能。

●家屋の取壊しから1年以内に敷地の売却契約している。

●家屋に住まなくなった日から3年目の12月31日までに譲渡している。

●家屋の取壊しから、敷地の売却契約日まで、貸付けその他の用に使用していない。

ただし、家屋の一部を取り壊し、敷地の一部を売ったときに、残った家屋が居住可能な場合には、特例適用不可。

よって本問の場合、家屋取り壊し後1年以内に敷地の一部を譲渡し、残りの敷地に家屋を新築(もとの家屋が残っていない=居住可能でない)することで、特例適用可能。

・家の建っていなかった庭の部分だけ売却した場合

3,000万円の特別控除は、居住用財産、つまり「家屋」を中心に定められているため、家屋の建っていない敷地だけでは居住用財産とみなされず、特例適用不可。

FPと関連法規

前述の通り、税理士や土地家屋調査士・不動産鑑定士の協力が不可欠であり、FP自身が具体的な税額や不動産価格の算定まで行うことはできないため、具体的なプランの実施について検討する際は、各専門家の協力を仰ぐべきと考えます。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()