2015�N2��14�����Zpart1

2015�N2��14�����Zpart1

part1�@��蕶

���� �ၜ

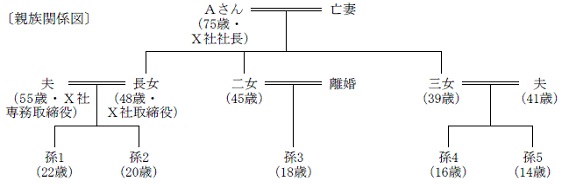

�`����i75�j�́A��s�s�ߍx�Ō��݁E�y�؋Ƃ��c�ނw�Ђ�n�Ƃ�����\������В��ł���B�w�Ђ̏]�ƈ���30�l���x�ł͂��邪�A�ŋ߂͋Ɛт����肵�Ă���A�����ʂ��ǍD�ŗ]�莑�����R���~���x����B

�`����̐e���W�}���́A�ȉ��̂Ƃ���ł���B�`����ɂ͂R�l�̖�������A�����̕v�i�����j��15�N�O�ɂw�Ђɓ��Ђ��A���݂͐ꖱ������߂Ă���B�������g��������Ƃ��Ăw�Ђ̑����E�o����S�����Ă���B�͉�Ј��ƌ������q���P�l���邪�A�������A���݂͎q�Ƌ��ɂ`����Ɠ������Ă���B�O���͉�Ј��ƌ������A�s�S�̒��݃}���V�����ɏZ��ł���B

�`����́A�Q�N�O�ɍȂ�S�����A�ŋ߁A�̗͓I�ɂ������������n�߂����Ƃ���A������ނ����Ƃ��l���n�߂Ă���B�����͑����E�o���S���̂��߁A�`����́A�����̕v�i�w�Аꖱ�j�ɎВ��ɏA�C���Ă��炢�A�����I�ɂ͑��P�ɉ�Ђ����p�������ƍl���Ă���B�w�Њ����ɂ��Ă͓̗����̂��Ƃ�����A�����̕v�ł͂Ȃ��������g�֏��p���������Ǝv���Ă��邪�A�ǂ̂悤�Ɋ������ړ]�����Ă悢�����킩��Ȃ��B�͌��݁A�`����̐g�̉��̐��b�������Ă���Ă��邪�A��Ћ߂������o�����Ȃ����߁A�`����́A�������S����̓̐�����S�z���Ă���B�O���͒��݃}���V�����̉ƒ����S���d���A�����Z����w���������ƍl���Ă��邪�A�q���̋����̕��S���傫���A�w�������߂���Ă���悤�ł���B

�`����͂w�Њ����𒆐S�Ƃ����Њ֘A���Y���֑��������A����ȊO�̎��Y��ƎO���֎c�������ƍl���Ă��邪�A�͂����Ă��̂܂܂œ̏����̐��������̊m�ۂƑ����ł��x�������Ƃ��ł���̂��ǂ����s���ł���B�Ȃ��A�����_�ł̑����ł̌��ϊz�́A���K�͑�n���̕]�����K�p�O�Ŗ�S���~�ł���B

�܂��A�ŋ߁A��s������l�������̍w�������߂��Ă��邪�A���̊T�v���ɂ��ė�����[�߂����Ǝv���Ă���B

�y�`����̏��L���Y�̊T�v�z�i�����ŕ]���z�A�y�n�͏��K�͑�n���̕]�����K�p�O�j

�w�Њ����@�@�@�@�@ �@�F�T���~�i��ЋK�́F����ЁA�`����100���ۗL�j

���� (�y�n300�u) �@�@�F8,000���~

����i�����j�@�@�@�@ �F2,000���~

�w�Ж{�Гy�n (300�u) �F�P���~�i�����Ԋ҂̓͏o���͒�o����Ă��邪�A�n��͂Ȃ��j

�w�В��ԏ� (300�u) �@�F�P���~�i�����͂Ƃ��Ă���j

�w�Ђւ̑ݕt�� �@�@�@�F�P���~

���a�� �@�@�@�@�@�@�@�F�Q���~

���v�@�@�@�@�@�@�@�@ �F11���~

part1 �|�C���g���

�ڋq�̑��k���e�E���_�ɑ��������B

1. �[�Ŏ����̕s���E�����ł̌y����

(1)�����ی��̊��p

(2)�����ސE���̎x��

(3)���Њ����]���̈��������i�z���E���v�E�����Y�̈������j

(4)���ꊔ���̑����ŁE���^�ł̔[�ŗP�\���x�̊��p

(5)���K�͑�n�̓���

(6)�w�Ђւ̑ݕt���̍������܂��͕ԍϐ���

2.��Y������E���Ə��p��

(1)�⌾�̍쐬

(2)�◯���Ɋւ��閯�@�̓���̊��p

(3)���������Z�ېŐ��x�E���n��������̏Z��擾���������^�̔�ېŐ��x�̊��p

(4)���ւ̋��玑�����^�̔�ېő[�u�̌���

3.�����ւ̊����̈ړ]���@

���ꊔ���̑����ŁE���^�ł̔[�ŗP�\�́A��p�҂͑�\����L���Ă��邱�Ƃ��K�v�ƂȂ邽�߁A�����͑�\�����������Ƃ��A�����̕v�͑�\����L���Ȃ��В��Ƃ��邱�ƂŁA�����ŕ��S���y�����A����̗������ɂ��������U�킳�����Ɏ��Ə��p�����邱�Ƃ��\�B�܂��A�����I�ȓ����������̊����U����l�����A�\�ߒ����ɂ͑��ɑS�Ă̊����𑊑�������|�̌����؏��⌾���쐬������B

4.�̐��������ړI�Ƃ�������

�͂`����Ɠ������Ă���A�����ł̐\�������܂ŋ��Z�p�����邱�ƂŁA���苏�Z�p��n�Ƃ��ď��K�͑�n�̓���̓K�p���邱�Ƃ��ł���B������́A�͎���y�n�̒��݃}���V���������̗L�����p�ɂ��A������x���肵��������Ղ�z�����Ƃ��\�ƂȂ�B

5.���K�͑�n�̓���̊��p���@

����25�N�x�Ő������ɂ��A���K�͑�n�̓���́A���苏�Z�p��n�̓K�p�ʐς�240�u����330�u�Ɋg�傳��A���Z�p��n�Ǝ��Ɨp��n�̕��p���\�ƂȂ�A�ő�730�u�܂�80�����z���\�ƂȂ����i����27�N1��1���ȍ~�̑����E�②���j�B�������A������Ђɑ��y�n���Œ莑�Y�Œ��x�܂��͖����Œ��݂��Ă���ꍇ�A�g�p�ݎƂ��ē���K�p�ł��Ȃ��i���p�n�]���j�B

�{��̏ꍇ�A����y�n300�u�ɓ��苏�Z�p��n��K�p�ł��邪�A�w�Ж{�Гy�n�ɑ��Ă͒n�������Ă��炸����K�p�s�B

�w�В��ԏ�ɂ��Ă͒���������Ă��邽�߁A�ݕt���Ɨp��n�Ƃ���200�u�܂�50���̌��z�Ώ��ƂȂ邪�A2��ވȏ�̑�n�ɓ���K�p����ꍇ�ɂ͈��̒����v�Z�ɂ�鐧�������邽�߁A���S���p�ł��Ȃ����Ƃɒ��ӂ��K�v�B

�Ȃ��A���ԏ�p�n�ɂ��ẮA�X�n�̏ꍇ�͌����Ƃ��ď��K�͑�n�̓���ΏۊO�ƂȂ�i�A�X�t�@���g���̍\�z��������ΑΏۂƂȂ�j�B

�ȏ�ɂ��A�w�Ж{�Гy�n�ւ̓���K�p�ɂ�錸�z�]���́A�����ł̕��S�y�����ʂ��傫���A�����J�n�܂łɒn������_��ɕύX���邱�Ƃ������ɒl����B

6.�O���ւ̎����������@

�O����������w������ۂɂ́A���������Z�ېŐ��x�����n��������̏Z��擾���������^�Ɋւ��鑡�^�ł̔�ېŐ��x�̓���̊��p���邱�ƂŁA���z�܂ő��^�ł̔�ېő[�u���Ȃ���A���O���^���s�����Ƃ��\�ƂȂ�B

�����������Z�ېŐ��x�́A����27�N1��1���ȍ~�A���^�҂͑��^�N��1��1�����_��60�Έȏ�̐e�E�c����A�҂�20�Έȏ�̎q�E���ɓK�p�\�B

�܂��A���玑���̔�ېœ���ł́A���n�������狳�玑�����ꊇ���^���ꂽ�ꍇ�A�҂��Ƃ�1,500���~�܂Ŕ�ې��ƂȂ�i�w�Z���ɒ��ڎx��������w������Ɨ������Ă�1,500���~�܂ŁA�w�Z���ȊO�̎҂Ɏx��������K�ɂ��Ă�500���~�܂Łj���߁A�����Ď����������@�Ƃ��Č����ɒl����B

7.�l�������̐���

�Ѝ⊔�����l�A�������Z�s��ɂ����锄���̑Ώۂł���A���̉��i�́A�s��������㏸����Ɖ������A�s��������ቺ����Ə㏸����B�������A����͋�s���̋��Z�@�ւ���������ʏ�̍��Ɋւ��Ăł���A�l�������͔��s����1�N�o�ߌ�ɂ͒��r�����\�i�����z�ʋ��z�ł̔�������ۏ��Ă���j�ł��邽�߁A�������㏸���Ă��A���{���ꂵ�Ȃ��B

�l�������́A�Œ������3�N���E5�N���ƁA�ϓ�������10�N��������A�����̌��ʂ��⎩�g�̎������v�ɉ����Č������邱�Ƃ��Ă���B

�e�o�ƐE�Ɨϗ�

FP�̐E�Ɨϗ��́A�ڋq���v�̗D��A���`���A�����`���i�A�J�E���^�r���e�B�j�A�ڋq�̐����E���Ӂi�C���t�H�[���h�E�R���Z���g�j�̂S���B

�{��ł́AFP�ƌڋq�̗��v������ڋq�̔閧�R�k�����O����ǖʂł͂Ȃ��A�l�������Ɋւ��Ă����Z���i����@���ɂ�����d�v�����̐����`���Ɋւ��i�K�ł��Ȃ������ł��̂ŁA��ԏd�v�Ȃ̂́A�l�X�ȑ����ł̌y����E��Y������̕��@�₻���K�p�������ʂ�������Ɛ������A�ڋq�̗���x���m�F����u�C���t�H�[���h�E�R���Z���g�v�Ƃ������ƂɂȂ邩�Ǝv���܂��B

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()