2015年6月13日実技part2

2015年6月13日実技part2

part2 問題文

●設 例●

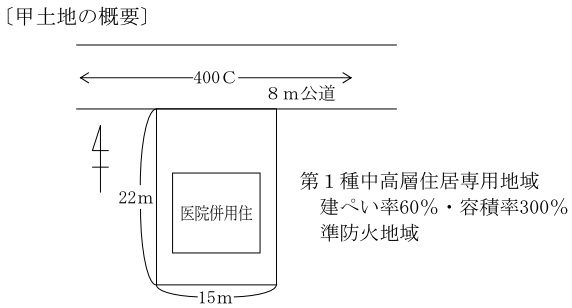

Aさん(70歳)は、甲土地(330㎡)の自宅で小児科医院を開業していたが、老齢による体力の衰えと後継ぎがいないこともあり、昨年末をもって医院を廃業した。建物は、昭和50年頃建築の医院併用住宅で、妻(68歳)との2人暮らしには広く、老朽化と古い造りで使い勝手も悪いため、バリアフリー仕様による快適な住宅に住替えたいと考えている。南側に広がる庭園と緑に恵まれた閑静な住宅環境が大変気に入っているので、夫婦とも、この地をあまり離れたくないと思っている。Aさんは、この住替えの必要性を契機として、甲土地の有効活用に思いを巡らせている。なお、子どもは2人で、長男は大手企業の管理職にあり、持ち家を保有している。長女は医院経営の先に嫁いでおり、それぞれ安定した生活を営んでいる。

他方、Aさんは、国道沿いに倉庫用貸地(取得費不明)を父親の相続(10年程前)により所有していたが、道路拡幅工事により土地が収用され、今年の8月に対価補償金2億5,000万円を受領する予定である。補償金の使途については、友人からのアドバイス「実物(収益)不動産には建物・テナント等のリスクがあり、リスクの少ない売り物件を取得することは簡単ではない」等を考慮して、甲土地の有効活用の事業資金に充当することが適切ではないかと考えている。なお、Aさんには手持ちの金融資産は十分にあるが、これを取り崩すことには消極的である。

このような状況のなか、近隣で分譲マンションの実績のある中堅デベロッパーⅩ社より、事業受託方式による甲土地の有効活用(最上階をAさん夫妻の居宅とする中高層の賃貸マンション、建設費2億円(1㎡当たり約20万円))の提案があった。甲土地の近隣は、お屋敷町の風情を残す、高級住宅街を形成し、底堅い住宅人気エリアにあり、都心部オフィス街のアプローチもよく、賃貸マンションの需要も旺盛である。Aさんは、これに積極的に対応したいと考えており、妻・子ともにAさんの考えを尊重するとのことである。そこで、Ⅹ社と具体的な協議に入る前に、ファイナンシャル・プランナーに相談することにした。

(FPへの質問事項)

1.Aさんに対して最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。

2.Aさんの友人からのアドバイス「実物(収益)不動産には建物・テナント等のリスクがある」とはどのような意味ですか。

3.収用に伴う譲渡課税の特例(特別控除と課税の繰延べ)とはどのようなことですか、また、Aさんの意向を前提とした場合、いずれを選択すべきですか。

4.事業受託方式の採用の是非および採用する場合の留意点は何ですか。

5.Aさんの事案に関与する不動産関連の専門職業家にはどのような方々がいますか。

part2 ポイント解説

顧客の抱える問題と解決策

1.アドバイスに当たってあらかじめ必要な確認(情報収集)

顧客が関知していない状況や、忘れている事項がある可能性もあるため、甲土地・倉庫用貸地の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地の物理的状況を、実際に確認することが必要。

また、用途地域・地方自治体の都市計画等を確認し、今後の開発予定・環境変化を把握することが必要である。

2.実物(収益)不動産における建物・テナント等のリスク

実物不動産は投資には様々な個別のリスクを内包しており、友人のアドバイスの通り、リスクの少ない物件を取得するのは容易ではない。

◆建物リスク:建物・設備は新築後少しずつ老朽化してくるため、長期的な修繕計画により、適切なメンテナンスが必要。そのため、資産価値を維持していくためには一定の維持管理コストを負担することになる。

◆テナントリスク:テナント・入居者の良し悪しは空室率に大きく影響する。賃料の滞納リスクの少ない経営状態の安定したテナントや、安定収入の入居者確保が、賃貸経営の安定化につながる。

この他、需給関係の変化に伴う市場環境リスク、売りたいとき・買いたいときにすぐに売買できるかという流動性リスク等があり、多額の投資が必要な実物不動産投資は、これらのリスクによる影響も大きくなる。

3.収用に伴う譲渡課税の特例(課税の繰延べと特別控除)のポイント

「収用に伴う譲渡課税の特例」は、公共事業などの収用により資産を譲渡した場合、その補償金で代替資産を購入したときには、譲渡した資産の取得費を代替資産に引き継ぎ、将来に課税を繰り延べる(課税繰延べの特例)ことや、譲渡所得の計算の際、補償金から特別控除5,000万円を差し引く(5,000万円の特別控除)ことができる特例。

本問の場合、Aさんが受領する補償金は2億5,000万円と多額であり、5,000万円の特別控除の特例では、多額の譲渡所得税が発生する。一方、課税繰延べの特例であれば、補償金のうち2億円で代替資産を取得し、2億円については課税を将来に繰り延べることが可能となる。

課税繰延べの特例は、原則として、土地と土地、建物と建物のように売った資産と同じ種類の資産を買い換えることが必要だが、土地と建物のように一組の資産として買い換える方法(一組法)や事業用の資産を買い換える方法(事業継続法)でも適用可能。

本問の場合、収用される貸地はAさんの事業に直接関係するものではないが、事業継続法での「事業用資産」には、事業に準ずるものとして、「事業と称するに至らない不動産又は船舶の貸付けその他これに類する行為で相当の対価を得て継続的に行うもの」も含まれるため、特例の適用対象となると思われる。

4.事業受託方式の是非、採用する場合の留意点

事業受託方式とは、土地の所有権を移転させずに、企画立案から管理・運営にかかわる事業を、不動産開発業者(デベロッパー)等が総合的に請け負う方式。資金調達方法はオーナーの自己資金や借入金となる。事業受託方式では、権利をそのまま維持でき、業務負担もないが、資金負担は大きいものの、本問ではAさんが貸地の補償金により手持ちの金融資産に手を付けずに建築可能であるため、甲土地の有効活用方法として適していると思われる。

ただし、賃貸マンションの建設だけでなく、管理・運営までデベロッパーにまかせるため、市場調査・周辺環境調査を十分に検討した上で、設定賃料の推移、空室率・稼働率、事業収支等の今後10年以上の検証をサポート可能な、信頼できるデベロッパーと契約することが必要。

5.関与すべき専門職業家

収用に伴う譲渡課税の特例の適用による納税額の変化等、具体的な税金の質問等に関しては、税理士が適当。 また、新築する賃貸マンションにおける不動産の所有権の保存登記については司法書士、賃貸マンションの入居者の媒介や契約代理等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()