2016年2月6日実技part2

2016年2月6日実技part2

part2 問題文

●設 例●

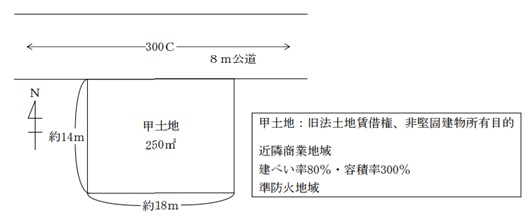

大都市圏近郊に住むAさん(68歳)は甲土地で雑貨店を経営しており、大企業に勤める会社員の長男Bさん家族と甲土地近くの自宅で同居している。甲土地は、個人の地主Cさんからの借地(借地人Aさん、借地面積250㎡、旧法土地賃借権、非堅固建物所有目的、契約期間20年、月額地代15万円)であり、最寄駅まで徒歩5分の商店街に面している。建物は軽量鉄骨造平屋150㎡の店舗で築50年を超え老朽化も目立ってきている。5年前に工場跡地に出店した大型ショッピングセンターの影響で、店の売上は年々下降し、商売の状況は芳しくない。一緒に商売していた妻が1年前に他界し、Aさんの商売への意欲は衰えている。

AさんとBさんは、商売をやめて甲土地を有効利用できないかと考え、大手ハウスメーカーのX社に相談に行ったところ、下記の提案を受けた。なお、X社は、「建替えに係る地主との交渉は、Aさん側が主体で交渉してほしい」とのことであった。

【X社の提案内容】

重量鉄骨造3階建て(堅固建物)で、延床面積450㎡(1階はドラッグストア店舗、2階および3階は30㎡1DKタイプを計10戸)。建築費は1億円。収入は店舗が月額80万円、住宅は月額80万円(8万円/戸平均)の想定で計160万円、年収1,920万円。仮に、X社が一括借上げをすれば、予定年収の85%相当で最低10年間は借り受ける。

Aさん、Bさんとも、投資額に対して収入も良いし、一括で借りてもらえれば空いたときのリスクがないので、ぜひ事業化したいと乗り気である。Aさんは、預貯金6,000万円を保有しているが、老後の生活資金としてある程度は残しておきたいと考えている。Aさんは、甲土地の有効利用につき、どの程度金融機関が融資してくれるか、まだ相談していない。

(FPへの質問事項)

1.X社提案の3階建て重量鉄骨造の建物へ建替えを行うには、地主にどのようなお願いをすればよいですか。その場合、どのような名目の費用がかかりますか。

2.本件の事業収支を考えるうえで、建築費と売上(収入金額)だけわかれば大丈夫ですか。事業収支を決定するうえで、他に留意することはありますか。

3.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

4.X社の提案を実行するにあたり、資金調達について問題になりそうなところはありますか。

5.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地の概要】

part2 ポイント解説

1. 借地上の建物の建替え時における地主への手続きと費用

借地上の建物を建て替える場合、「建物の増改築」であるか、「借地条件の変更」であるかで地主への手続き等が異なる。

●建物の増改築:非堅固から非堅固に建て替える(木造から木造に改築等)の、借地条件を変更しない建て替えでは、契約書に増改築禁止の条項がなければ改築は自由で、地主の承諾は不要(承諾料も不要)。契約書に改築禁止の条項があった場合は、改築には地主の承諾が必要で承諾料(更地価格の5%程度)も必要。

●借地条件の変更:非堅固から堅固に建て替える(木造から鉄筋ビルに改築等)の、借地条件の変更を伴う改築では、地主の承諾と承諾料(更地価格の10%程度)が必要。

本問の場合、借地条件の変更に当たると思われるため、地主の承諾と承諾料が必要となる。

2. 事業収支の決定における留意点

事業収支を検討する場合、当初の支出である建築費以外にも、解体費用や登録免許税、銀行融資の手数料等が発生する。また、賃貸経営上定常的に発生する支出(固定資産税・都市計画税・地代等)を確認することが必要。

特に、管理会社に不動産を一括して貸し付けるサブリース方式の場合、一定期間後には賃料が見直しされるため、当初の見込み収入が得られない可能性もある。

3. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

地主との交渉はAさんが主体的に行うことが必要であるため、地主との関係とこれまでのトラブルの有無の確認が必要。

また、老後資金として必要な金額とこれまでのAさんの融資実績(借り入れと返済の実績)の有無の確認も必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、甲土地の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地の物理的状況を、実際に確認することが必要。

4. X社の提案を実行する際の資金調達の留意点

(1) 融資承諾書に地主の署名・捺印が必要

地主との交渉がまとまり、承諾料を払ったとしても、融資を受ける金融機関に対し、地主の署名・捺印された融資承諾書を提出しないと融資が受けられないことがある。

地主には融資承諾書に署名・捺印する法的義務はないため、承諾料を支払って承諾書を受領する際に、融資承諾書にも署名・捺印することを依頼することが必要。

(2) 借地上の建物とAさん自身の年齢による融資条件

借地権上の建物に対する融資であることから、金融機関が融資の際に、自宅を共同担保に差し入れることや預貯金を担保提供することを要請することが考えられる。また、Aさんが68歳で比較的高齢であることから、長男Bさんを連帯保証人とすることや、連帯債務者として指定するよう要請される場合がある。連帯保証人となった場合、Aさんが死亡した場合、相続人であるBさんは相続放棄してもローンの支払い義務が残る。

また、連帯債務者となった場合には、Aさんの死亡や支払可否に関わらず、Bさんもローンの支払い義務者となる。

5. 関与すべき専門職業家

甲土地建物の建て替えに係る承諾料や地代に関する適正な土地取引額の算定には不動産鑑定士が適当。

また、建物の建て替えに係る建物の滅失登記・表題登記については土地家屋調査士、表題登記後の建物の所有権の保存登記について司法書士が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()