2016年6月11日実技part2

2016年6月11日実技part2

part2 問題文

●設 例●

Aさん(55歳)の母親Bさん(80歳)は、大都市圏近郊のM市内の自宅で1人暮らしである。Bさんは、昨年、自宅で転倒し、足を捻挫してからは日常生活に必要な買い物が1人でできなくなっている。Aさんは、最近、Bさんの物忘れがひどくなっていることもあり、今後のことを考えると、自宅を処分して介護付き有料老人ホームに入居させたほうがよいのではないかと考えている。

Aさんは、自宅を売却するために、自宅近くの不動産会社に相談したところ、不動産会社から「この辺は古くからの土地だから、スムーズに売却するためには、境界標の確認と、専門家を入れた早めの測量が大事ですよ」と言われた。また、Aさんは、Bさんが認知症になった際に、老人ホームの入居時費用や介護費用等の支払いを迅速に対応できるように、自宅の処分や預貯金の管理等について成年後見制度を利用することも考えている。

この件に関し、Aさんはファイナンシャル・プランナー(あなた)に相談することにした。

○Bさんの所有資産の概要

【自宅】

土地:200㎡(登記面積)、建物:100㎡、築年数:27年

構造:木造

家財の廃棄費用:50万円、測量の見積額:90万円

売却価格:6,000万円

【その他】

現預金 :1,000万円

年金収入:月12万円程度

賃貸アパート(土地・建物):M市内にある6世帯のアパート。築年数27年。

年間賃料収入500万円

※自宅および賃貸アパートは、5年前に他界した夫から相続したものである。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.自宅を売却した場合の課税上の取扱いについて教えてください。

3.(1)測量(面積・境界等)は、誰に依頼しますか。

(2)境界確認の際の一般的な注意事項について教えてください。

4.成年後見制度の概要と手続きについて教えてください。

5.本事案に関与する専門職業家にはどのような方々がいますか。

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

Aさんは、Bさんの介護付き有料老人ホームへの入居や成年後見制度の活用を想定しているが、Bさん自身の意向(Aさんとの同居希望の有無等)も確認したい。

家族の問題でもあるため、まずはAさんからBさんに確認を促す。

また、自宅の取得費や取得日が分かる資料の有無(自宅処分時の譲渡所得に関係)や、土地に関する書類・図面の有無(境界確認の参考資料)も確認したい。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

特に、本問では自宅と賃貸アパートは5年前に夫から相続したものであるため、登記簿上は夫名義のままになっている可能性があり、売却時にはBさん名義にしておく必要があることから、必ず確認が必要。

2. 自宅を売却した場合の課税上の取扱い

自宅を売却した場合、譲渡益が発生すれば譲渡所得として所得税・住民税の課税対象となるが、3,000万円の特別控除や軽減税率の特例を適用することにより、税負担は大幅に軽減することが可能。

ただし、いずれの特例も、現在人が住んでいない土地・建物の場合は、住まなくなった日から3年目の12月31日までに譲渡することが必要であるため、老人ホーム入居後に売却先を検討する場合には注意が必要。

また、老人ホームへの入居前に自宅を売却する場合、売買代金の受け取り後には自宅を引き渡さなければならないため、老人ホームへの入居までの仮住まいやAさんとの同居が必要となる。

3. (1)測量(面積・境界等)の依頼先

自宅土地の境界標の確認や、正確な測量と境界の明示および登記については、土地家屋調査士に依頼する。

土地家屋調査士は、不動産の物理的状況を調査・測量し、「表題部」に関する登記を代行する専門家で、土地の分筆登記や建物の増築登記のほか、測量した面積と登記されている面積が違う場合には土地地積更正登記を行うことが可能。

(2)境界確認の際の一般的な注意事項

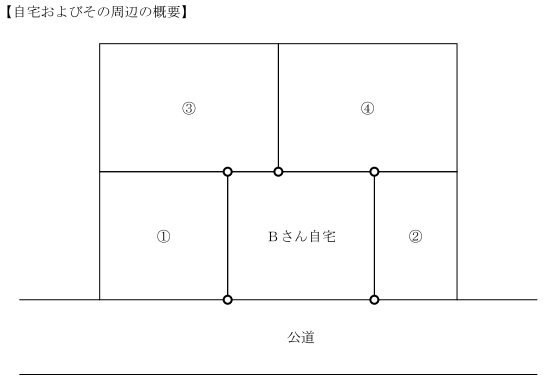

土地面積を測る基準点は、隣接地との境界標(筆界点)にあり、正確な測量のためには、境界標と境界標を結んだ線(境界線)を、隣接地所有者同士が立会いの上での確認することが必要。

本問の場合、Bさん自宅に隣接する土地全て(図に示された土地全て)の所有者・管理者との確認が必要となる。

また、その土地に関する書類・図面があれば、土地家屋調査士に参考資料として提示することが必要。

4. 成年後見制度の概要と手続き

成年後見制度は、認知症などで判断能力が低下した場合に、財産管理や契約締結の支援を行う制度。

法定後見制度と任意後見制度の2つがあり、法定後見制度では家庭裁判所で後見人を選任するのに対し、任意後見制度では本人の判断能力が十分なうちに、あらかじめ後見人を選任し、公正証書で任意後見契約を締結しておくことができる。

なお、実際に任意後見契約の効力が生じるのは、本人の判断能力が低下して、本人や配偶者等の請求により、家庭裁判所が任意後見監督人を選任した時からとなる。

よって、まずはAさんを後見人とする任意後見契約を締結しておくことが必要。

なお、後見人は、自身の責任において、被後見人の財産を処分することが認められているが、法定後見の場合には、被後見人の居住用財産の処分に際して、家庭裁判所の許可が必要。

5. 関与すべき専門職業家

自宅を売却した場合の3,000万円の特別控除・軽減税率の特例の適用可否や、適用した場合の譲渡所得税額の試算等については、税理士が適当。 また、自宅土地の境界標の確認や、正確な測量と境界の明示および登記については土地家屋調査士、測量結果に基づいた適正な不動産価格の算定は、不動産鑑定士が適当。

なお、自宅売却に向けた、不動産の賃貸借や土地売却に関する、媒介や契約代理等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()