問6 2016年9月実技(資産設計)

問6 問題文

綾子さんの叔父は、保険期間20年の一時払養老保険を契約し保険料を全額負担していたが、平成28年5月にこの保険は満期となった。綾子さんの叔父の平成28年における給与の収入金額、所得控除額および満期となった一時払養老保険の内容が下記のとおりである場合、平成28年分の所得税額として、正しいものはどれか。なお、復興特別所得税および記載のない事項については考慮しないものとする。

・給与の収入金額 650万円

・所得控除額 200万円

・満期となった一時払養老保険の内容

満期保険金の額 400万円

既払込保険料の額 280万円

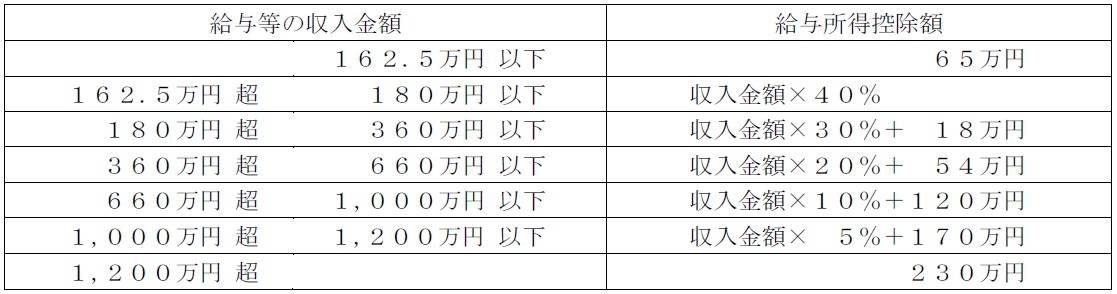

<給与所得控除額の速算表>

<所得税の速算表>

(注)課税される所得金額の1,000円未満の端数は切捨て

※復興特別所得税を含まない速算表である。

1.203,500円

2.228,500円

3.344,500円

4.348,500円

問6 解答・解説

所得税の申告納税額に関する問題です。

まず、給与所得=給与収入−給与所得控除 です。

よって、給与所得=650万円−(650万円×20%+54万円)=466万円

また、一時払の養老保険や個人年金保険・変額個人年金などを契約から5年以内に解約した場合、金融類似商品として受取差益に20.315%の源泉分離課税となります(復興特別所得税を含む)。

従って、本問の一時払養老保険は満期20年ですので、解約返戻金は一時所得の収入金額として総合課税の対象です。

一時所得=収入額−収入を得るために支出した額−特別控除50万円 ですので、

一時所得=400万円−280万円−特別控除50万円=70万円

さらに、総所得金額を計算する際に、一時所得はその2分の1が合算対象です。

よって、総所得金額=466万円+70万円×1/2=501万円

問題文から所得控除の合計は200万円ですから、

課税総所得金額=総所得金額−所得控除合計=501万円−200万円=301万円

算出税額=課税総所得301万円×10%−9.75万円=20.35万円

以上により正解は、1. 203,500円

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()