��45�@2016�N9����b

��45�@��蕶�ƉE���

��45�@��蕶

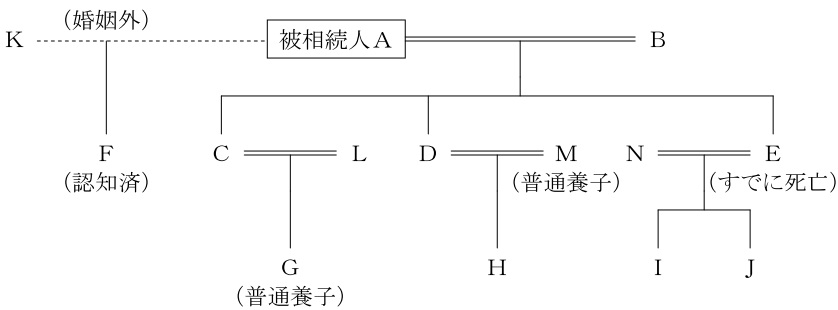

����28�N�W���Ɏ��S�����`�̑����Ɋւ��鎟�̋L�q�̂����A�ł��K�Ȃ��̂͂ǂꂩ�B�Ȃ��A�`�̐e���W�͉��L�̂Ƃ���ł���B�`�ɂ́A�����O�Ő��܂�A�F�m�����e������A�f����тl�͂�������`�̕��ʗ{�q�i���ʗ{�q���g�ȊO�̉��g�ɂ��{�q�j�ł���B�d�́A�`�̑����J�n�O�ɂ��łɎ��S���Ă���B�܂��A�f�́A�`���瑊���ɂ����Y���擾���A�����Ŋz���Z�o�������̂Ƃ���B

1) �h�̖@�葊�����́A24���̂P�ł���B

2) ���ɁA�c�������̕����������ꍇ�A�g���c�ɑ����đ����l�ƂȂ�B

3) �`�̑����ɂ����鑊���Ŋz�̌v�Z��̈�Y�ɌW���b�T���z�́A6,600���~�ł���B

4) �f�́A�����Ŋz�̌v�Z��A�����Ŋz�̂Q�����Z�̑ΏۂɂȂ�Ȃ��B

��45�@�E���

�@�葊�����E�����̕����E�����ł̊�b�T���E2�����Z�Ɋւ�����ł��B

1) �́A�K�B�z��҂͏�ɖ@�葊���l�ƂȂ�A����ȊO�̐e���́A�q�E���n�����E�Z��o���̏��ɁA��̏��ʎ҂����Ȃ��ꍇ�ɁA�@�葊���l�ƂȂ�܂��B

�o�q�͔F�m����Ă���A�����̌���������܂��̂ŁA���O�q��F���@�葊���l�ł��B

�܂��A�����Ŗ@��͗{�q�̏ꍇ�͎��q������ꍇ��1�l�܂ŁA���q�����Ȃ��ꍇ��2�l�܂Ŗ@�葊���l�Ƃ��邱�Ƃ��ł��܂����A���@��ł͗{�q�̐l���ɐ����͂Ȃ��A�S���@�葊���l�ƂȂ�܂��B

�]���āA�{��ɂ�����@�葊���l�́A�z���B�A�qC�ED�EF�Ɨ{�qG�EM�A���Ɏ��S���Ă���qE�̑�P�����l�ƂȂ鑷I�EJ��8�l�ł��B

��P�����l�̑������́A���̒��n�����i��P�����l�̐e�Ȃǁj�̑������Ɠ����ł�����A�@�葊�����́A�z��҂Ǝq�������l�̏ꍇ�Ɠ����ł��B

�܂��A�{�q�̖@�葊�����͎��q�Ɠ����ł��B

�z��҂Ǝq�������l�̂Ƃ��A�z��҂̑�������2����1�A�q�̑�������2���̂P�i�q�̐l�����ŕ����j�ł�����A���ꂼ��̖@�葊�����́A�ȉ��̒ʂ�ł��B

�z��҂a�@�@�F1�^2

�q�b�E�c�E�e�F1�^2�~1�^6��1�^12����

�{�q�f�E�l�@�F1�^2�~1�^6��1�^12����

���T�E�i�@�@�F1�^2�~1�^6�~1�^2��1�^24����

�]���Ăh�̖@�葊�����́A24���̂P�ł��B

2) �́A�s�K�B�����l���������������ƁA�����J�n�̂Ƃ����瑊���l�ł͂Ȃ��������ƂƂ���܂��B�q��������ꍇ�ł��A���̎q������P�����l�ɂ͂Ȃ�܂���B

�܂��A�������������l�̖@�葊�����́A���̑��̑����l�ɋϓ����z�����Ƃ͌��炸�A���̑��̑����l�̊W���i�z��ҁA���n�����E�ڑ��A�Z��o�����j�ɂ�茈�܂�܂��B

3) �́A�s�K�B�����ł̊�b�T���́A3,000���~�{�@�葊���l�̐��~600���~�ł����A�����Ŗ@��A�{�q�̏ꍇ�͎��q������ꍇ��1�l�܂ŁA���q�����Ȃ��ꍇ��2�l�܂Ŗ@�葊���l�Ƃ��邱�Ƃ��ł��܂��B

�z��҂͏�ɖ@�葊���l�ƂȂ�A����ȊO�̐e���́A�q�E���n�����E�Z��o���̏��ɁA��̏��ʎ҂����Ȃ��ꍇ�ɁA�@�葊���l�ƂȂ�܂��B

�o�q�͔F�m����Ă���A�����̌���������܂��̂ŁA���O�q��F���@�葊���l�ł��B

�]���āA�{��ɂ�����@�葊���l�́A�z���B�A�qC�ED�EF�Ɨ{�q1�l���A���Ɏ��S���Ă���qE�̑�P�����l�ƂȂ鑷I�EJ��7�l�ł��B

����āA�����ł̊�b�T����3,000���~+7�l�~600���~��7,200���~

4) �́A�s�K�B�q���������Ă��đ���{�q�ɂ���ƁA�@�葊���l��1�l�����܂��̂ŁA�����ł̊�b�T���z�͑����܂����A�푊���l�̒��n�ڑ������̔푊���l�̗{�q�ƂȂ��Ă���ꍇ�́A�����ł̂Q�������z���Z�̑Ώ��ł��i���{�q�Ƃ����܂��j�B

�������A�푊�����l�̎q�������J�n�O�Ɏ��S���Ă�����A���������������肵�����߂ɁA���{�q����P�������Ă���ꍇ�ɂ́A�����Ŋz�̂Q�����Z�̑ΏۂƂȂ�܂����B

�܂�A�q�������Ă�Ƃ��̑��{�q�͑����ő�̈Ӗ���������������2�����Z���邯�ǁA�q������ł���Ȃ猳�X��P����������A2�����Z�͂��Ȃ���I���Ă��Ƃł��ˁB

�{��̏ꍇ�A�f�͔푊���lA�̒��n�ڑ���A�̗{�q�A����G�̐e�ł���C�͑������Ă��܂�����A�����Ŋz�̂Q�����Z�̑Ώۂł��B

�������A�v���Ō��J���B

�������A�v���Ō��J���B

���w�Ȃ����Z�����S�����I

���L�������̗L���ŁB

���L�������̗L���ŁB

���L�������ŏW���w�K�I

�֘A�E�ގ��̉ߋ���

���̖��Ǝ��Ă�������������Ă݂悤�I�u�����v�{�^�����N���b�N�I

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()