問58 2016年9月応用

問58 問題文

問58 解答・解説

法人税額の計算問題です。

法人税を計算する際の、所得金額の計算式は、

所得金額=当期利益+加算分−減算分+法人税額から控除される所得税額+欠損金・災害損失金等の当期控除額 です。

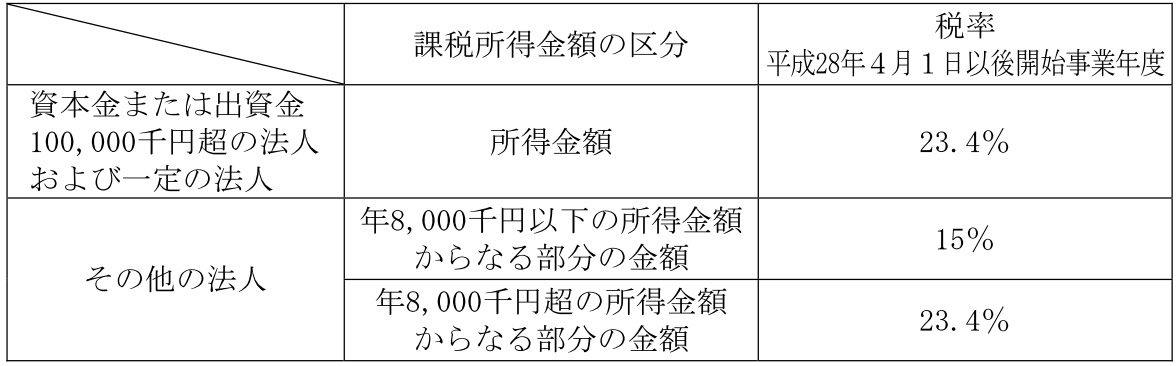

で、この所得金額に法人税率23.4%(資本金1億円以下の企業は800万円までは15%)を乗じ、そこから法人税から控除される所得税額を差し引けば、法人税額が出てきます 。

※法人税率は、平成28年4月1日以後に開始する事業年度より、23.9%(800万円までは15%)⇒23.4%(800万円までは15%)に改正されました(15%となるのは資本金1億円以下の企業)。

従って、

加算分小計=7,760,000+394,000+10,000,000+10,600,000=28,754,000

減算分小計=1,200,000+2,880,000=4,080,000

欠損金・災害損失金等の当期控除額=0

所得金額または欠損金額=2,510,685+28,754,000−4,080,000+15,315+0=27,200,000円 です。

よって、課税所得金額は27,200,000円(法人税額を算出する際は、所得金額のうち千円未満は切捨て)。

よって、

法人税額=8,000,000 円×15%+(27,200,000円−8,000,000 円)×23.4%=5,692,800円

ここから所得拡大促進税制の税額控除額と、源泉徴収済みの所得税・復興特別所得税15,315円を差し引きます。

所得拡大促進税制は、給与等の支給増加額の10%を法人税額から控除できる制度ですので、本問では増加額は4,000千円とあるため、税額控除額=4,000千円×10%=400千円です。

よって、

納付すべき法人税額=5,692,800円−400,000 円−15,315 円

=5,277,485円 ⇒ 5,277,400円 (100円未満切捨て)

※所得拡大促進税制の税額控除額400千円は、「税額控除」ですので、所得金額を計算して算出された法人税額から、当該金額を差し引きます(所得から差し引く「所得控除」ではないことに注意)。

以上により正解は、5,277,400(円)

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()