問44 2017年1月基礎

問44 問題文

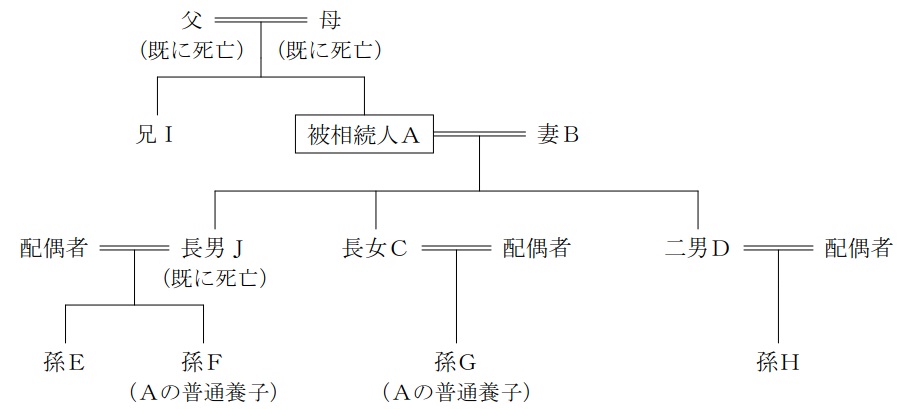

平成28年10月に死亡したAの親族関係は下記のとおりである。B〜Iのうち、相続税額の計算上、相続税額の2割加算の対象となる者の組合せとして、次のうち最も適切なものはどれか。なお、JはAの相続開始前に既に死亡しており、FおよびGはいずれもAの普通養子(特別養子縁組以外の縁組による養子)である。また、B〜Iは、いずれもAから相続または遺贈により財産を取得し、相続税額が算出されるものとする。

1) 孫H、兄I

2) 孫G、孫H、兄I

3) 孫F、孫G、孫H、兄I

4) 孫E、孫F、孫G、孫H、兄I

問44 解答・解説

相続税の2割加算に関する問題です。

被相続人の一親等の血族及び配偶者以外の人が、相続や遺贈で財産を取得した場合、相続税額の2割相当額が加算されます。

一親等の血族とは、被相続人の父・母・子(代襲相続人となった孫(直系卑属)を含む)で、養子は血がつながっているわけではありませんが、一親等の法定血族とされます。

ただし、被相続人の直系卑属がその被相続人の養子となっている場合は、相続税の2割相当額加算の対象です(孫養子といわれます)。

つまり、被相続人Aさんの直系卑属であるGさん(長女Cさんの子)が養子となっているため、一親等の法定血族ではあるものの、相続税の2割加算の対象となるわけです。

ただし、被相続続人の子が相続開始前に死亡していたり、相続権を失ったりしたために、孫養子が代襲相続している場合には、相続税額の2割加算の対象となりません。

よって、被相続人Aさんの直系卑属であるFさん(長男Jさんの子)は養子となっていますが、長男Jさんを代襲相続しているため、相続税の2割加算の対象外です。 また、Fさんの兄弟姉妹であるEさんも、長男Jさんを代襲相続していますから、2割加算の対象外となります。

従って、本問で財産を取得した一親等の血族及び配偶者以外の人のうち、残りの兄Iさんは一親等の血族以外であり、孫Hさんは代襲相続していないため、いずれも2割加算の対象です。

以上により正解は、2)孫G、孫H、兄I

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()