2017年2月4日実技part2

2017年2月4日実技part2

part2 問題文

●設 例●

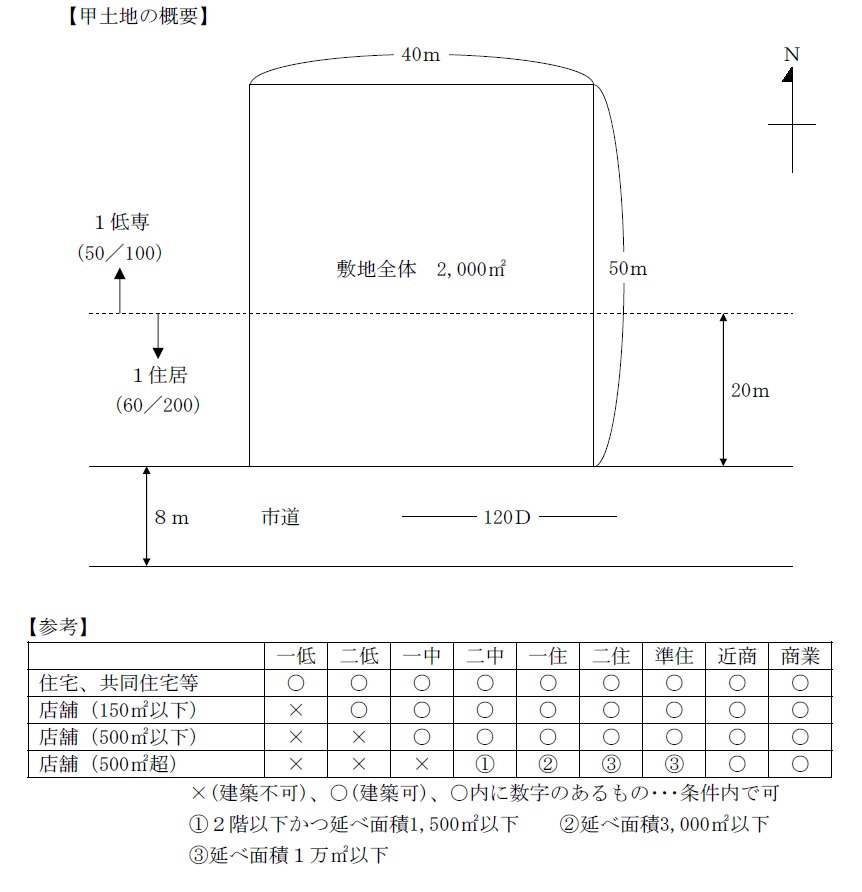

Aさん(75歳)は、首都圏にあるF市内の市街地に相続により取得した生活幹線道路沿いの甲土地(2,000㎡)を所有している。甲土地は、第1種住居地域と第1種低層住居専用地域にまたがっている。甲土地は最寄駅から1,200m離れており、周辺は戸建て住宅を中心に、店舗付き住宅もところどころで見られる地域である。

Aさんは、甲土地を木造アパートの敷地と青空駐車場として利用してきたが、アパートは老朽化したことにより最近閉鎖した。また、駐車場の稼働率も年々下がっており、敷地全体での他の有効活用を検討している。今後の土地活用について、親しくしている地元不動産業者X社に相談したところ、住宅地周辺に生鮮スーパーを積極的に出店しているY社からF市内で出店したいと頼まれているとのことであった。後日、X社は下記の提案を持ってきた。

【Y社の出店計画】

・軽量鉄骨造平屋建て店舗、延床面積500㎡を建設する。

・店舗の敷地部分以外の土地は、来客用の駐車場として利用する。

・建築費は7,500万円(消費税込)

・契約内容は事業用借地権(期間20年)、地代は月額80万円、敷金1,000万円

・貸主が建設協力金方式を希望するのであれば、対応したい。

Aさんは、甲土地以外にも資産を保有していることから、相続税額の軽減につながる有効利用が良いと考えている。この件に関して、AさんはFPに相談することにした。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.甲土地の敷地全体を利用して生鮮スーパーの店舗を建築することはできますか。

3.事業用借地権方式の特徴、メリット・デメリットについて教えてください。

4.建設協力金方式の特徴について教えてください。

5.生鮮スーパーの店舗を建築した場合の敷地の相続税評価額はどのようになりますか。事業用借地権方式と建設協力金方式、それぞれについて教えてください。

6.本事案に関与する専門職業家にはどのような方々がいますか。

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

Aさんは、現在75歳と後期高齢者であるが、事業用借地権の設定は長期にわたる(20年)ため、契約期間中に相続が発生した場合、相続人が契約を引き継ぐ等の事態を想定しているかや、甲土地以外にに所有している資産も含めた相続に関する課題を確認することが必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、生鮮スーパーの需要についても、直接周辺の住民や不動産業者に確認が必要。

2. 甲土地の敷地全体を利用した生鮮スーパーの店舗建築の可否

建築物の敷地が異なる用途地域にわたる場合、その敷地全体に対して、過半の属する用途地域の用途制限が適用されるため、甲土地には、第1種低層住居専用地域の用途制限が適用される。

従って、【参考】より甲土地全体を利用した店舗建築はできず、市道に面した第1種住居地域部分(800㎡)のうち、500㎡を平屋建ての店舗とし、その裏側に店舗の来客用の駐車場を設置することが必要となる。

3. 事業用借地権方式の特徴とメリット・デメリット

事業用定期借地権等(事業用定期借地権、事業用借地権) は、存続期間10年以上50年未満で用途は事業用限定、期間満了で借地関係は終了するため、原則として借地人は建物を取り壊し、更地にして返還する。

(10~30年:事業用借地権、30~50年:事業用定期借地権)

メリットとしては、大きな設備投資を必要とせず、長期間安定的な収入が確保でき、契約満了時には更地で返還されること。

デメリットとしては、利用用途が「事業用」に限られるため、汎用性が少ないことと、一般に地代収入は他の方式による収益よりも低いという点がある。

4. 建設協力金方式の特徴

建物は土地所有者が建設し、その建物に入居予定のテナント等から貸与された保証金や建設協力金を、建設資金の全部または一部に充当して建物を建設する事業方式(建設協力金方式)。

建設協力金方式の場合、建物は土地所有者が建設・所有することから、土地は貸家建付地、建物は貸家、建設協力金・保証金は債務となるため、相続税負担の軽減が期待できる。

ただし、建設協力金・保証金の返済と所得税・住民税負担により、キャッシュフローがマイナスになる場合もあるため、事前の詳細な検討が必要。

5. 生鮮スーパーの店舗を建築した場合の敷地の相続税評価額

◆事業用借地権方式採用時の敷地の相続税評価額

借地権が設定されている土地は、「貸宅地」として定期借地権価額を控除した金額で評価される。

貸宅地の評価額=自用地評価額-借地権評価額=自用地評価額×(1-借地権割合)

※借地権評価額=自用地評価額×借地権割合

◆建設協力金方式採用時の敷地の相続税評価額

建設協力金方式の場合、建物は土地所有者が建設・所有することから、土地は貸家建付地として評価される。

貸家建付地の評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

従って、建設協力金方式のほうが、自用地評価額から借家権や賃貸割合も勘案されるため、評価額はより高くなる。

(借地権割合60%、借家権割合30%、賃貸割合100%とすると、貸宅地は自用地×60%だが、貸家建付地は自用地×82%となる。)

6. 関与すべき専門職業家

事業用借地権や建設協力金方式の利用における、測量結果に基づく適正な不動産価格・地代、賃料の算定は、不動産鑑定士が適当。

また、甲土地の相続税評価額や不動産収入に関する課税上の取扱いに関する具体的な税務相談については税理士、事業用借地権の登記や建設協力金方式採用時の建物の所有権保存登記については司法書士が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()