2017年2月5日実技part2

2017年2月5日実技part2

part2 問題文

●設 例●

Aさん(58歳)は、妻(50歳)、長男(25歳・公務員)および長女(21歳・大学生)と大都市圏にあるN市内に所有する自宅で同居している。

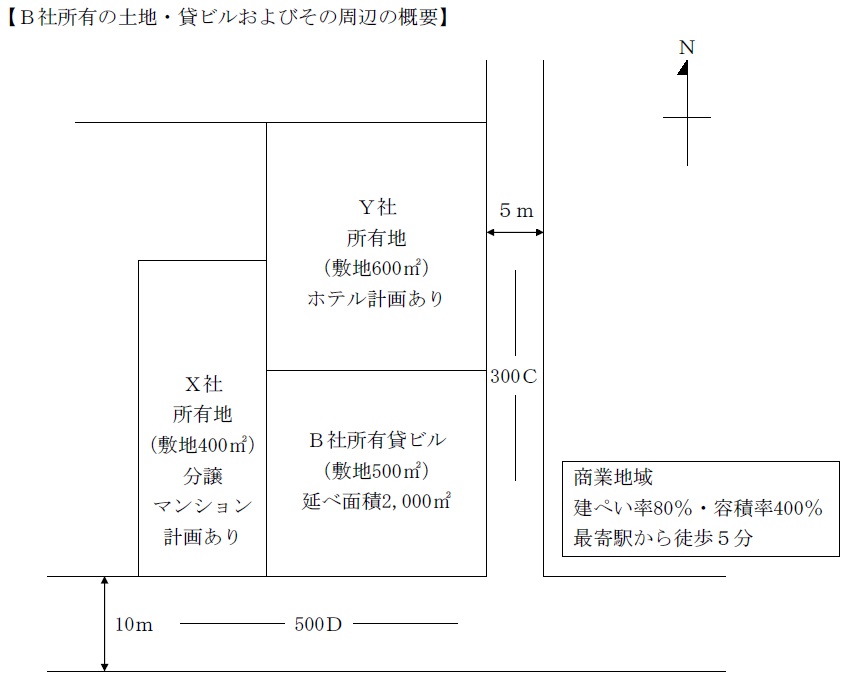

Aさんは、地元企業に勤務しながら、非上場の不動産賃貸会社(以下、B社という)の代表を務めている。B社(株主構成:Aさん80%、妻20%)は、Aさんの祖父が創業した「かばん屋」の作業場と事務所のあったB社所有の土地に、父の代になってから貸ビル(敷地:500㎡、建物:築後40年のRC造5階建て事務所ビル)を建設した。貸ビルは築年数が古く、近いうちに建替えが必要と考え、5年前からは順次定期借家契約に切り替えており、全室期間2年程度の定期借家契約である。安い賃料のため、テナントは満室である。

Aさんは、貸ビルを建て替えるのであれば、比較的空室リスクの少ないといわれる賃貸マンションを建設したいと思っていたが、建築費が高騰していることもあり、自己資金および借入金によるマンション建設について、家族は反対している。貸ビルの敷地は、創業の地であり、祖父および父の思い出の場所なので、できれば売却したくない。最近、貸ビルの隣地を所有するX社およびY社から敷地を一体活用のために買い取りたいとの話があったが、売却の意思はないことを伝えた。しかし、再度、2社から以下の申出があった。X社およびY社の申出について、自分では判断が難しいと感じたため、FPに相談することにした。

【X社の提案内容】

「マンション事業を企画しており、等価交換事業に参画してほしい。一部譲渡という形をとりますが、B社にとって新たな資金を準備する必要がなく、グレードの高い住戸が販売経費を除いた割安の価格で取得できます。手間のかからないマンション経営ができます」

【Y社の提案内容】

「弊社は全国でホテルチェーンを展開していますが、当地でも都市型ホテル事業を企画しており、45年間の事業用定期借地権を設定させてください。土地を売却することなく、地代が入り、45年後には完全所有権になって戻ります。全期間にわたる地代の前払いもできますし、保証金等の額もなるべくご要望にお応えしたいと思います」

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから直接聞いて確認する情報

(2)FPであるあなた自身が調べて確認する情報

2.どちらの提案がAさんの希望に近いと思いますか。理由を含めて説明してください。

3.事業用定期借地権方式の特徴およびメリット・デメリットを教えてください。また、契約内容等において注意しておくべきことは何ですか。

4.Y社の提案では、地代の前払いや保証金と地代の組合せも可能になっています。あなたがAさんならどのような条件を提示しますか。なお、一括前払い地代は毎年分割して収益計上することができます。

5.本事案に関与する専門職業家にはどのような方々がいますか。

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

Aさんは、貸ビルの敷地について「できれば売却したくない」としているが、X社の提案する一部譲渡であっても受け入れられないのかを確認することが必要。

また、X社とY社の提案ではそれぞれ不動産収入額や投資額が異なってくるが、どの程度の収益を希望しているかや負担できる投資額の確認が必要。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、X社の提案マンション需要や、長期にわたる借地権設定となるY社の財務状況等についても、周辺の不動産業者や官報等による確認が必要。

2. 顧客の希望に近い提案

等価交換方式とは、土地の所有権者や借地権者がその権利の一部または全部をデベロッパーに譲渡し、代わりにデベロッパーが建てたマンション等の一部を取得するもの。

土地の所有権者や借地権者は、資金負担無しで建物を取得できるメリットがある。

ただし、土地・建物の所有権はデベロッパー等との共有になるため、その後の土地・建物の活用等については共有者全員の同意が必要となるデメリットがある。

本問の場合、X社の等価交換方式では敷地の所有権の一部を譲渡が必要であるのに対し、Y社の事業用定期借地権方式では敷地の譲渡も不要であり、空き室(中途解約)リスクも低いため、Y社の提案の方が顧客の希望に近いと考える。

3. 事業用定期借地権方式の特徴およびメリット・デメリット、契約時の留意点

事業用定期借地権等(事業用定期借地権、事業用借地権) は、存続期間10年以上50年未満で用途は事業用限定、期間満了で借地関係は終了するため、原則として借地人は建物を取り壊し、更地にして返還する。

(10~30年:事業用借地権、30~50年:事業用定期借地権)

メリットとしては、大きな設備投資を必要とせず、長期間安定的な収入が確保でき、契約満了時には更地で返還されること。

デメリットとしては、土地は自用地価額から定期借地権価額を控除した金額で評価されるため、等価交換方式ほどの相続税負担の軽減は期待できない。また、一般に地代収入は他の方式による収益よりも低いというデメリットがある。

定期借地権設定における留意点としては、賃貸人からの一方的な中途解約はできないことと、借地人からの中途解約には契約書において中途解約権の留保特約の設定が必要という点と、建物買取請求権を排除しておく必要がある。

よって、借地人からの中途解約を可能とするか、事前に十分に協議を行い、中途解約可能とするならば契約書に中途解約時の違約金を明記し、満了時の建物買取請求権無しとする特約を付加しておくことが必要である。

4. 地代の前払いや保証金と地代の組合せ等の条件提示

保証金については、将来の事業用定期借地契約の契約期間満了時に、借主の財務状況によっては建物が取り壊されず、更地で返還されないリスクを考慮して、契約期間満了時の建物取壊し費用を考慮した額を提示することが必要。

地代については、全期間一括前払地代方式とすることで、更地価格の60%~70%の資金調達が可能となり、別途賃貸マンションを購入することで、より収益性を高めた運用が可能となる。

また、全期間一括前払地代方式とした場合、期間に応じて収入計上(期間均等割りした年額分を収入計上)することが可能になるため、税務面でも不利になることはない。

5. 関与すべき専門職業家

等価交換方式や事業用定期借地権の利用における、測量結果に基づく適正な不動産価格・地代、賃料の算定は、不動産鑑定士、融資金の担保設定の登記手続きは司法書士が適当。

また、貸ビル敷地の不動産収入に関する課税上の取扱いに関する具体的な税務相談については税理士、事業用定期借地権の登記や等価交換方式採用時の建物の所有権保存登記については司法書士が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()