2017年2月11日実技part2

2017年2月11日実技part2

part2 問題文

●設 例●

Aさん(56歳)は、東京都内の大手企業に勤める会社員である。現在、妻(56歳)と2人で都内のマンションに居住している。Aさんには、2人の息子がいるが、各々独立して暮らしており、同居の予定はない。

平成26年12月、大都市圏近郊のK市内の実家で1人暮らしをしていた父親が死亡した。実家は中心部のK駅から徒歩10分の住宅地内にあり、前面道路は幅員8mのバス通りで、通り沿いには戸建て住宅のほかに、小規模店舗やマンション等の共同住宅が見られる。また、近年、建売住宅として敷地面積100〜140㎡程度の住宅が多く供給されている。

Aさんには、K市役所に勤務する兄Bさん(59歳)と大阪に嫁いだ妹Cさん(54歳)の2人の兄妹がおり、その関係は良好である。

平成27年9月、父親の相続手続が終わり、実家の敷地(甲土地・810㎡)および建物(築42年・木造2階建て)は兄妹3人の各3分の1の共有として、相続登記を完了した。その後、実家の敷地および建物は父親が亡くなったときのまま、空き家として放置している。

平成28年10月、定年を1年後に控えたBさんから「定年を機に実家の土地に息子夫婦と住むための二世帯住宅を建てたいので、甲土地を分割したい」との話があった。共有物分割に必要な費用は、測量・分筆登記・建物の解体・庭木の除去・整地等で450万円が見込まれるが、これは共有者3人で均等に負担するとのことであった。甲土地の分割についてはAさんおよびCさんに異論がなく、分割後に取得する土地は2人とも保有せず売却したいと思っている。Aさんは、売却できるまでの間、貸駐車場として活用することを検討している。

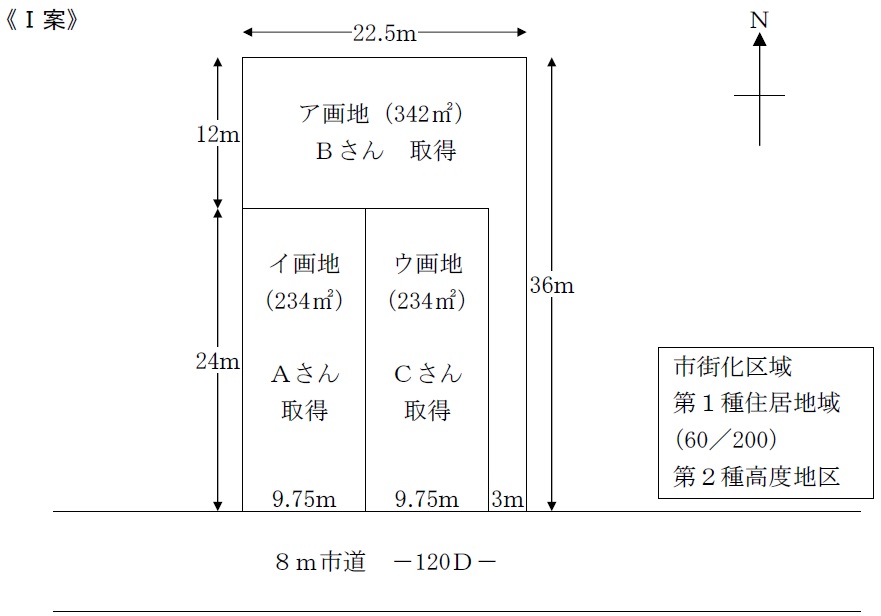

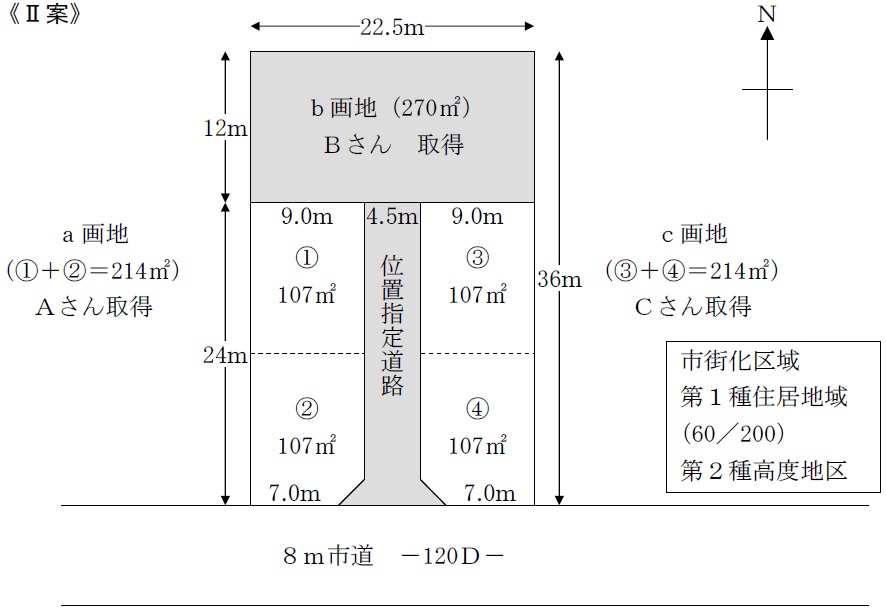

当初、Bさんは《Ⅰ案》の分割案を考えたが、Bさんが知り合いの不動産業者に相談したところ、《Ⅱ案》を提示してきた。《Ⅱ案》は、土地の中央部に幅員4.5mの位置指定道路を設置し、その両脇をAさん・Cさんに割り当てるという案である。この位置指定道路の許認可および造成に要する費用は約600万円であり、Bさんはこれについても3人で均等に負担しようとのことであった。許認可申請から位置指定を受けるまでの期間は造成工事期間を含め、最短で約6カ月必要とのことである。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報(確認)が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから何点か具体的に確認したいことがありますが、どのようなことですか。

(2)FPであるあなたが確認しておくべきことは、どのようなことですか。

2.《Ⅰ案》および《Ⅱ案》のメリット・デメリットを教えてください。

3.Aさんが分割後の土地を譲渡した場合、税務上、どのような特例が受けられますか。

4.あなたは《Ⅰ案》および《Ⅱ案》のどちらの案を勧めますか。

5.土地を譲渡するまでの間、貸駐車場として活用することに問題はありますか。

6.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地の概要】

<現在の状態>

間口22.5m、奥行36.0m(面積810㎡)の整形な画地、地目:宅地

全体を1棟の住宅用敷地として使用

自宅の建物(築42年・木造2階建て・延べ面積165㎡)以外に車庫や離れ等の建物はない。

網掛け部分が位置指定道路の申請区域であり、a画地・c画地は区域外となる。

K市の規定では、位置指定道路申請区域(道路+宅地)は500㎡以内であり、500㎡を超えると開発行為となる。また、区域外の土地は位置指定を受けた日より1年を経過した後でなければ、当該道路を使用しての建築確認は受けられないこととされている。

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

Ⅰ案に比べてⅡ案は、費用として約150万円増えることになり、Aさん個人の負担も50万円増えることになるが、資金余力等をどのように考えているか。

また、自宅の取得費や取得日が分かる資料の有無(自宅処分時の譲渡所得に関係)や、土地に関する書類・図面の有無(境界確認の参考資料)も確認したい。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、甲土地の分割の可否を確認するため、K市の建築安全条例等における路地状部分の長さ・幅の規制を確認する。

2. 《Ⅰ案》・《Ⅱ案》のメリット・デメリット

◆Ⅰ案のメリット・デメリット

分割費用がⅡ案よりも低額であり、市道に面したより広大な地積の角地が取得できるメリットがある反面、取得した角地は接道義務の関係上、Ⅱ案のように2分割して販売することができず、周辺で数多く供給されている建売住宅よりも大幅に敷地面積が広く奥まった一画地として販売することが必要なため、販売先が限られるデメリットがある。

◆Ⅱ案のメリット・デメリット

周辺で数多く供給されている建売住宅と同等の敷地面積の2画地として販売可能なメリットがある反面、許認可・造成費用がⅠ案よりも高額であり、Ⅰ案よりも取得できる総敷地面積は少なくなるデメリットがある。

3. 分割後の土地を譲渡した場合の税制上の特例

●空き家の譲渡所得の3,000万円特別控除

相続や遺贈で取得した被相続人の居住用住宅を、相続開始日から3年後(その年の12月31日)までに、売却額1億円以下で譲渡すると適用され、特別控除の対象となる住宅は、1981年(昭和56年)5月31日以前に建築された一戸建てで、被相続人が1人暮らししていた物件。

●軽減税率の特例

贈与・相続により財産を取得した場合、その取得日・取得費を引き継ぐため、甲土地と築42年の自宅の所有期間が10年超であれば(譲渡年の1月1日時点で判断)、軽減税率の特例が適用可能。

●相続財産を譲渡した場合の取得費加算の特例

相続で取得した土地・建物や株式等を、相続税の申告期限の翌日以後3年以内(相続開始後3年10ヶ月以内)に売却すると、納付した相続税のうち一定額を取得費に加算できる特例。

なお、空き家の譲渡所得の3,000万円特別控除は、軽減税率の特例や、相続財産を譲渡した場合の取得費加算の特例(納付した相続税のうち一定額を取得費に加算)とは併用できない。

4. 《Ⅰ案》と《Ⅱ案》のどちらの案を勧めるか

Aさんは、分割後に取得する土地は保有せず売却したいと考えており、スムーズな売却を優先すべきと考える。

従って、Ⅱ案は、初期費用の高さや取得面積の減少というデメリットを差し引いても、販売しやすい2画地を取得できるというメリットが勝ると考えられるため、Ⅱ案を推奨する。

ただし、空き家の譲渡所得の3,000万円特別控除は、相続開始日から3年目の12月31日までに譲渡することが必要だが、すでに相続開始から1年10ヶ月が経過しており、位置指定を受けるまで造成工事期間を含めて約6ヶ月が必要であり、なおかつ区域外であるa・c両画地はそれからさらに1年後でないと建築確認ができない。

従って、特例適用のためには平成29年12月末日までの売却が必要だが、土地売却の際は不動産業者からはその時点では建築確認ができない分、売却代金を低く提示される可能性が高いことには留意が必要であり、可能であればⅠ案とⅡ案におけるAさんの取得部分の売却額として、不動産業者から比較した見積もりを受けてから検討するようにアドバイスする。

また、Ⅱ案では位置指定道路の所有権はBさんが取得すると思われるため、Ⅰ案の分割費用と許認可・造成費用の差額については、Bさんに取得してもらうよう、交渉してみる余地はあると思われる。

5. 土地譲渡するまでに貸駐車場として活用することの是非

空き家の譲渡所得の3,000万円特別控除は、相続開始から取壊しや譲渡までに、事業・居住・貸付用にされておらず、建物や構築物の敷地用にされていないことが必要。

従って、空き家を取り壊した後、売却できるまでの間に貸駐車場等に活用すると、特例適用できないことに注意が必要である。

6. 関与すべき専門職業家

空き家の譲渡所得の3,000万円特別控除・軽減税率の特例等の適用可否や、適用した場合の譲渡所得税額の試算等については、税理士が適当。 また、甲土地の境界標の確認や、正確な測量と境界の明示および登記については土地家屋調査士、測量結果に基づいた適正な不動産価格の算定は、不動産鑑定士が適当。

なお、土地売却に向けた、不動産の賃貸借や土地売却に関する、媒介や契約代理等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()