2017年6月17日実技part2

2017年6月17日実技part2

part2 問題文

●設 例●

首都圏近郊K市に住むAさん(72歳)は代々の農家である。現在、妻Bさん(70歳)およびK市役所に勤務する長男Cさん(43歳)家族と同居している。二男Dさん(40歳)は、K市に隣接するN市において建設会社を経営している。

先日、Aさんのもとに、M銀行から、AさんとM銀行間で締結されている債務保証契約に基づき、現在債務不履行となっているDさんの会社の借入金残額および未払利息等合計額5,000万円を早急に支払うようにという債務履行請求が届いた。現在、Dさんの会社が事業不振により破産状態にあり、債務の返済ができなくなっているとのことで、Aさんに請求が来たものである。Aさんは、Dさんの会社がM銀行から融資を受ける際、Dさんに頼まれて保証人になっていた。

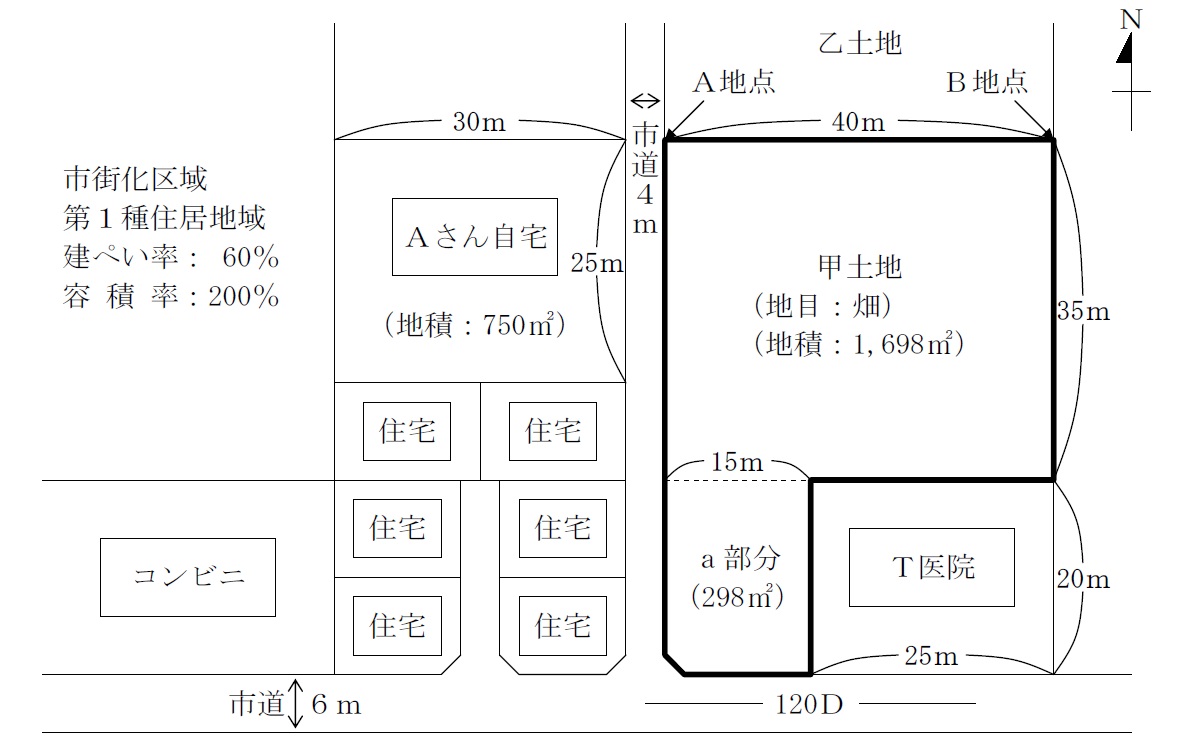

Dさんから事情を聞いたところ、会社・個人ともに返済は不可能であり、会社の破産およびDさん自身の自己破産を考えているとのことであった。そこで、Aさんは妻Bさん・長男Cさんと相談のうえ、自宅の前に所有している甲土地(地目:畑、地積:1,698㎡)の一部を売却して5,000万円を返済することにした。なお、Aさんの保有する預貯金は3,000万円程度であり、借入金はない。

甲土地は、現在畑地として利用している(生産緑地の指定は受けていない)が、南側のa部分(298㎡)の土地については、T医院に駐車場として貸している。AさんがT医院の院長先生に今回の事情を話して、a部分の土地を5,000万円で購入してもらえないかとお願いしたところ、快諾を得た。甲土地は駅から徒歩圏内にあり、戸建て開発やマンション建設等の引合いが多く、a部分(298㎡)の土地を売却した残地(1,400㎡)については、将来的に有効活用したいと考えている。

なお、Aさんには土地の売却にあたって、次のような心配事がある。

ア.北側隣接地である乙土地の所有者との間にトラブルがあり、境界(地点A・B)が確定していない。

イ.甲土地の地目は畑であるが、10年前にa部分(298㎡)の土地を駐車場にするときに、必要であった農業委員会への届出を行っていない。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報(確認)が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから何点か具体的に確認したいことがありますが、どのようなことですか。

(2)現地調査および権利関係の確認以外で、FPであるあなたが確認しておくべきことは、どのようなことですか。

2.a部分(298㎡)の土地を売却した場合、将来、Aさんにとって何か不都合となることは考えられますか。また、土地取引にあたって支障となることはありますか。これらについて、どのように対応しますか。

3.a部分(298㎡)の土地を売却した場合の課税関係について教えてください。また、Aさんが二男Dさんに手持ちの現金を贈与した場合には課税関係はどうなりますか。

4.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地およびその周辺の概要】

※K市は「近郊整備地帯」の区域内に存するため、開発許可を要する開発行為の開発区域の面積規模は500㎡以上である。また、K市の「開発行為審査基準」では、開発区域面積が1ha未満の場合には「敷地の前面の道路」および「開発区域外の主要な道路に至るまでの道路」の幅員は6m以上とする、とされている。

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

銀行との保証契約において、保証人の場合は債権者(銀行)に対して主債務者から返済させるように主張することや、保証人が複数いれば人数分で等分した金額だけの返済が可能だが、連帯保証人の場合はそれらが認められていない。

よって、Aさんは保証人・連帯保証人のいずれで契約しているか、また本件について弁護士に相談した上で進めているかを確認する必要がある。

また、甲土地の取得費や取得日が分かる資料の有無(甲土地処分時の譲渡所得に関係)や、土地に関する書類・図面の有無(境界確認の参考資料)も確認したい。

(2) FP自身が調べて確認する情報(現地調査と権利関係の確認以外)

乙土地との境界確認のため、甲土地の公図を法務局で取得しておくことが必要となる。公図は、一般的には、土地の大まかな位置や形状を表すものとして利用されており、すべての土地の区画が明確にされておらず、現況とは大きく異なる場合があるものの、境界確認の参考資料にはなる。

甲土地の無断転用部分については、農業委員会に相談し、追認的な許可を得るための手続き(始末書の提出等)を確認することが必要。

2. a部分(298㎡)の土地を売却した場合の問題点と対応策

農地の無断転用は、工事の中止や原状回復の命令を受ける場合があるため、トラブル防止のためにも売却前に農業委員会に相談し、追認的な許可を得る(始末書の提出等)ことが必要。

a部分(298㎡)の土地を売却した場合、Aさんが所有する残りの土地は、前面道路が4mの市道のみとなり、現在よりも評価額が大幅に下がることが懸念される。

また、K市の「開発行為審査基準」では、開発区域面積が1ha未満の場合には前面道路6mとすることが必要なため、残りの土地を有効活用する際は、そのままでは戸建て開発やマンション建設等が困難な土地となる可能性が高い。

従って、a部分(298㎡)の土地をそのまま売却せずに、幅員6mの市道へのアクセスを確保できる幅員2m以上の通路部分(私道)を確保した上で、a部分から通路部分を除いた残りの部分をT医院に譲渡する。

当然、売却代金は5,000万円を下回るため、不足分はAさんの保有する預貯金3,000万円の一部を充当する。

3. a部分(298㎡)売却時と現金贈与時の課税関係

Aさん自身が債務を返済する場合には、保証債務の履行に係る譲渡所得の特例適用により譲渡所得税負担を回避することが可能。

保証債務の履行に係る譲渡所得の特例は、保証人が保証債務を履行(債務者の借金を肩代わり)するために不動産等を譲渡した場合、求償権の全部または一部を行使することができない(債務者から肩代わりした分を返してもらえない)ときは、譲渡所得がなかったものとする特例。

ただし、「求償権の全部または一部を行使することができない=債務者から肩代わりした分を返してもらえない」ことが要件の1つであるため、本来の債務者が破産・失踪等により債務の弁済能力がなく、将来的にも回収できない状態であることが必要。

Aさんから二男Dさんに現金贈与する場合、暦年課税を選択すると、基礎控除110万円や直系尊属による特例贈与財産として特例税率を適用可能。

これに対し、相続時精算課税の適用を受けると、特別控除2,500万円までの贈与には贈与税がかからず、2,500万円を超える部分については一律20%で課税される。

よって、二男Dさんの自己破産を回避するために、AさんからDさんに土地売却代金と預貯金の一部の合計を贈与する場合には、相続時精算課税を選択して5,700万円程度を贈与すると、二男Dさんは贈与税を払った上で、5,000万円の債務を返済可能。

また、二男Dさんの自己破産を甘受し、Aさん自身が債務を返済する場合には、保証債務の履行に係る譲渡所得の特例適用により譲渡所得税負担を回避し、その後Dさんに再起資金として現金贈与する場合についても、相続時精算課税を選択した方が税負担なくDさんの再起資金を確保可能。

4. 関与すべき専門職業家

不動産取引に係る具体的な税金の質問等に関しては税理士、甲土地の分割時に正確な測量と境界の明示・分筆登記については土地家屋調査士、測量結果に基づいた適正な不動産価格の算定は、不動産鑑定士、土地の所有権移転登記等については司法書士が適当。

また、土地活用や区画造成等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者やデベロッパーが適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()