問6 2017年9月実技(資産設計)

問6 問題文

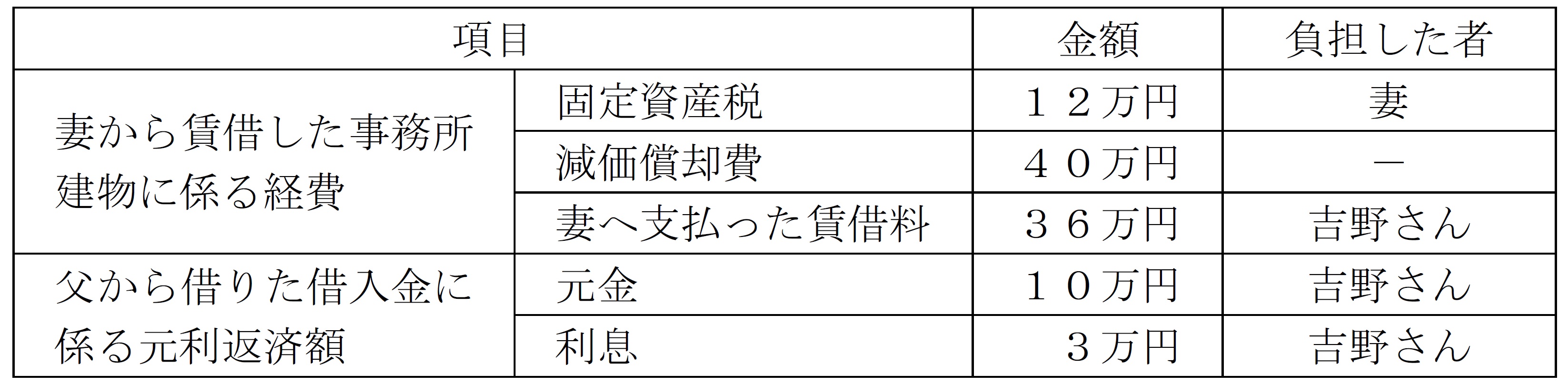

孝之さんの友人である吉野さんは、平成29年1月1日よりコンサルタントとして個人事業を開業した。吉野さんは、開業に当たって妻から事務所建物を賃借し、父からは事業資金を借りた。平成29年の事業期間に係る賃借料等の支払いおよび元利金の返済状況が下記<資料>のとおりである場合、吉野さんの平成29年分の所得税における事業所得の金額の計算上、必要経費となる金額の合計額として、正しいものはどれか。なお、計算に当たっては事業所得の金額が最も少なくなるように計算し、記載のない事項については一切考慮しないものとする。

<資料>

・吉野さんは妻と生計を一にしているが、父とは生計を一にしていない。

・上記金額はすべて適正な金額である。

1. 52万円

2. 55万円

3. 88万円

4. 91万円

問6 解答・解説

事業所得の必要経費に関する問題です。

必要経費とは、収入を得るために直接必要な費用ですが、問題文の項目のうち、事業主である吉野さんが直接親族外に支払ったものはないため、それぞれの項目で同一生計がどうかで必要経費になるか判断されます。

まず、事業主が同一生計の配偶者や親族に支払う給料・家賃・借入金の利子等は、税法上お金のやり取りはなかったものとされ、原則として必要経費に算入できません。

一方、その同一生計の親族が支払う固定資産税・減価償却費・保険料等は、事業主が負担したものとして必要経費に算入可能です。

よって、同一生計の妻に支払う賃借料36万円は必要経費となりませんが、妻が支払う固定資産税12万円と妻所有の事務所建物の減価償却費40万円は事業主である吉野さんの必要経費となります。

次に、事業用の借入金の返済額のうち、元金部分は「借りたものを返しているだけ」であるため、損益には関係無く、必要経費となりません。

これに対し、事業用の借入金に対する利息(金利手数料)や手形の割引料等で、事業に必要なものであれば、利子割引料として必要経費に算入可能です。

ただし、前述の通り生計同一の親族に対する利子割引料の支払いは、税法上お金のやり取りはなかったものとされ、必要経費に算入できません。

よって、同一生計ではない父に支払う返済額のうち、元金10万円は必要経費となりませんが、利息3万円は必要経費となります。

従って必要経費となる額の合計は、

12万円+40万円+3万円=55万円

以上により正解は、2. 55万円

●無料アプリ版公開中。

●無料アプリ版公開中。

●学科も実技も完全無料!

●広告無しの有料版。

●広告無しの有料版。

●広告無しで集中学習!

関連・類似の過去問

この問題と似ている問題を検索してみよう!「検索」ボタンをクリック!

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()