��8�@2017�N9�����Z�i���Y�v�j

��8�@��蕶�ƉE���

��8�@��蕶

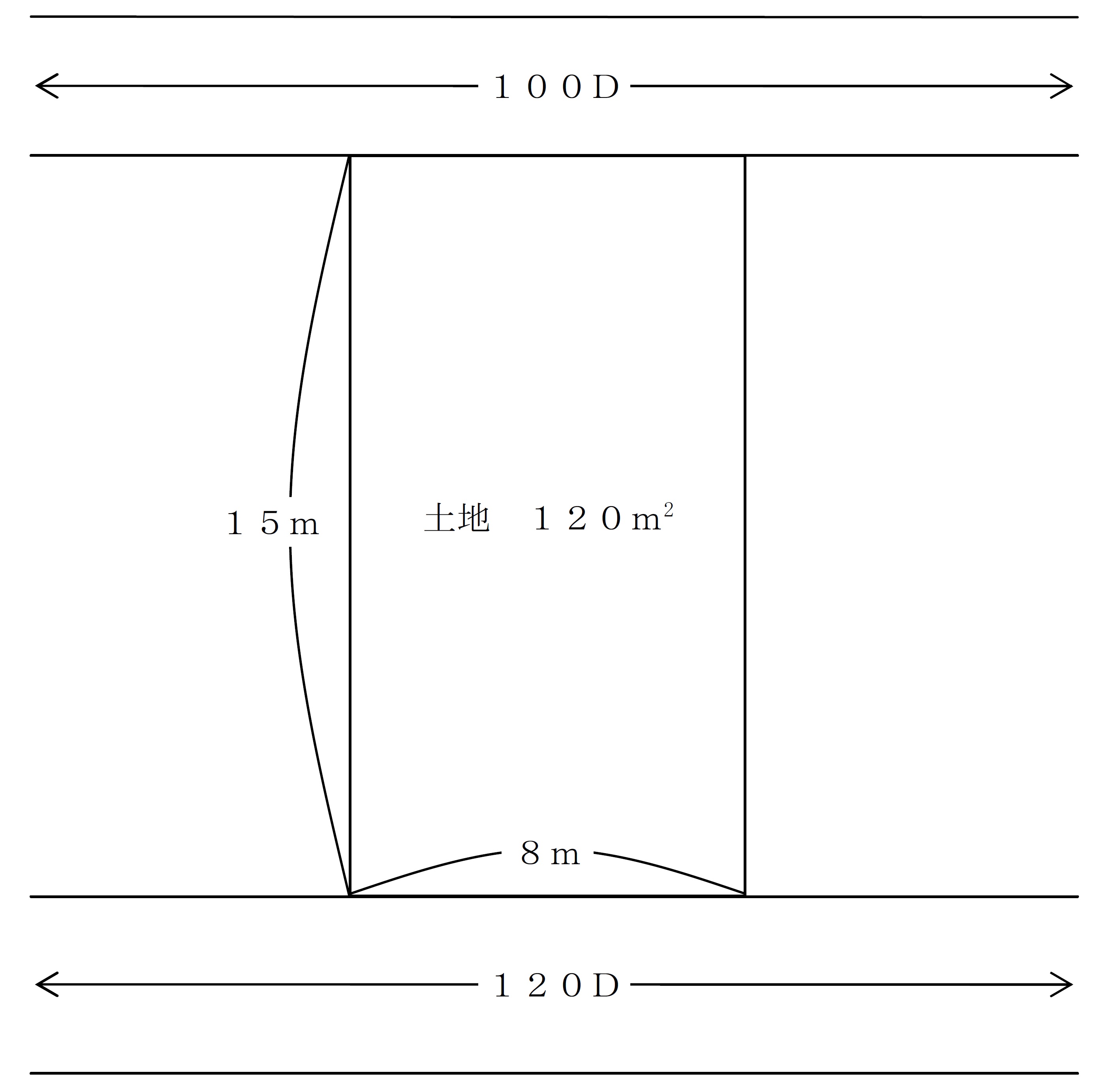

�^���q����́A���������Q�X�N�U���Q�T���Ɏ��S�������Ƃɂ��A���L���������̓y�n�𑊑������B���̏ꍇ�ɂ����āA�^���q����̑����ɌW�鑊���ł̌v�Z��A���̓y�n�̘H���������ɂ�鎩�p�n�Ƃ��Ă̑����ŕ]���z�Ƃ��āA���������̂͂ǂꂩ�B�Ȃ��A���K�͑�n���ɂ��Ă̑����ł̉ېʼn��i�̌v�Z�̓���͍l�����Ȃ����̂Ƃ���B

��������

�E���s���i���

�@���s�����F�@�W���ȏ�P�O�������A����F�O.�X�V

�@���s�����F�P�S���ȏ�P�U�������A����F�P.�O�O

�E����H���e�����Z���O.�O�Q

�E�L�ڂ̂Ȃ������ɂ��ẮA��؍l�����Ȃ����̂Ƃ���B

�P�D �P�S,�Q�O�O,�W�O�O�~

�Q�D �P�S,�Q�O�W,�O�O�O�~

�R�D �P�S,�S�O�O,�O�O�O�~

�S�D �P�S,�U�S�O,�O�O�O�~

��8�@�E���

�H���������ɂ��s���Y�]���Ɋւ�����ł��B

�܂��A���s���i����Ƃ́A���s���ɒ[�ɒZ�������蒷�������肷��ꍇ�͑�n�̗��p������Ȃ邱�Ƃ���A�]���z�����邽�߂ɒ�߂��Ă��܂��B

�܂��A����H���e�����Z���Ƃ́A���ʂ݂̂��H���ɖʂ��Ă����n�����A���ʂƗ��ʂ��H���ɖʂ��Ă����n�̕������p���₷�����߁A�]���z�����邽�߂ɒ�߂��Ă��܂��B

����H���ɖʂ����n�̎��p�n�]���z��(�T�{�U)�~�~�n�ʐ�

���T�F���ʘH�����~���s���i���

���U�F���ʘH�����~���s���i����~����H���e�����Z��

�܂�A���s���i���̐��ʘH�����ɁA���s���i����Ɠ���H���e�����Z�����悶�����ʘH���������Z���ċ��߂܂��B

�Ȃ��A�ʘH���Ƃ́A���s���i���̋��z���������̘H���ł��B

����āA�����̑�n�ł́A120�~1.00��100�~1.00�ł��̂ŁA���ʘH������120,000�~�ł��B

�i�H�����}�̉��i�\���͐�~�P���j

�]���āA�����̑�n�̎��p�n�]���z��(120,000�~�~1.0�{100,000�~�~1.0�~0.02)�~120�u

��14,640,000�~

�ȏ�ɂ�萳���́A�S�D �P�S,�U�S�O,�O�O�O�~

�������A�v���Ō��J���B

�������A�v���Ō��J���B

���w�Ȃ����Z�����S�����I

���L�������̗L���ŁB

���L�������̗L���ŁB

���L�������ŏW���w�K�I

�֘A�E�ގ��̉ߋ���

���̖��Ǝ��Ă�������������Ă݂悤�I�u�����v�{�^�����N���b�N�I

FP��u��

��FP���ʐM�u����

��LEC��FP�u���i�L�[���[�h�������Łu1���v�ƌ����j�@�ˁ@FP�i�t�@�C�i���V�����E�v�����i�[�j�T�C�g�͂�����

![]()

��1��FP�Z�\�m�i�w�Ȏ�����j��WEB�u���@�ˁ@�P���e�o�Z�\�m���i��u���i���i��h�b�g�R���j

���ʋΒ��ɉ����w�K����Ȃ�@�ˁ@�e�o �ʋu��

![]()

���ИJ�m�E��E������Ɛf�f�m������Ȃ�@�ˁ@���z��z�T�[�r�X�y�E�P�z�[�_�C�z

![]()