2018年6月9日実技part2

2018年6月9日実技part2

part2 問題文

●設 例●

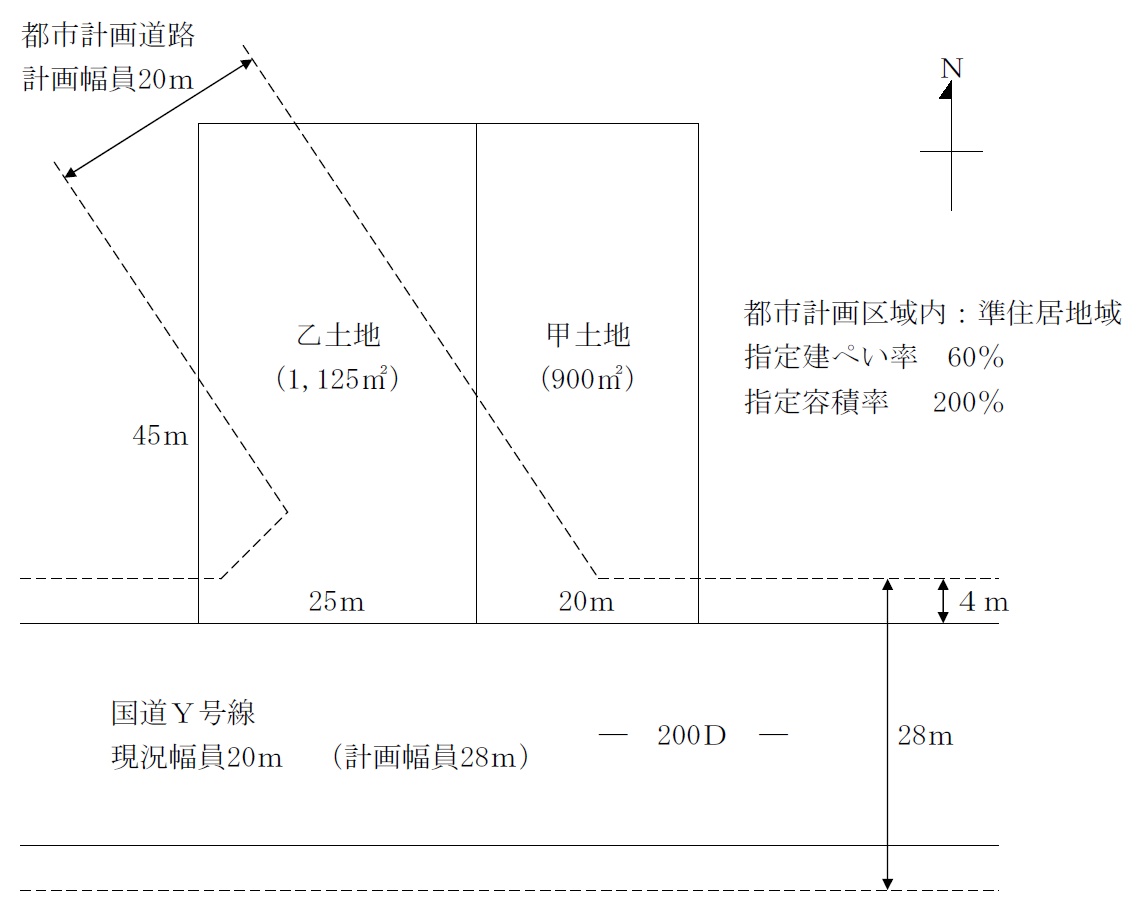

Aさん(56歳)は、10年前の相続により取得した甲土地(900㎡・雑種地)を所有している。甲土地は、東京都X区内の国道Y号線沿いにあり、Bさん(84歳)が所有する西側隣接地の乙土地(1,125㎡・雑種地)とともに、スーパーマーケットの第2駐車場として一括賃貸していた。3カ月前にスーパーが移転し、賃貸契約が解約となったため、現在は甲土地・乙土地ともに未使用の状態にある。国道沿いは、中層共同住宅のほか、外食チェーン店、自動車ディーラー等の沿道業務施設が多く立地し、繁華性も高いため、需要は多い。

甲土地・乙土地には右図のような都市計画道路が指定(昭和41年10月19日建告***号による計画決定)されており、特に乙土地は敷地のおよそ77%が都市計画道路予定地に入っている。指定後50年以上が経過しているが、いまだ事業決定はされておらず、具体的な整備の動きは見られない。役所の担当者に確認したところ、現時点では整備優先度の高い路線区間には入っていないとのことであった。

先日、知人でもある不動産会社のC社長から「Bさんが乙土地を売りたいと言っているので、購入しないか。甲土地と乙土地を一体化すれば、有効活用しやすくなる」という話をされた。さらに、C社長からは「Aさんが乙土地を購入して甲土地と一体とした場合は、大手衣料品チェーン(Z社)を紹介したい。Z社は、以前からこの付近の国道沿いで定期借地権方式もしくは建設協力金方式による有効活用を受け入れてくれる物件を探していた。Z社は、建築確認が取れることを前提に鉄骨造3階建ての店舗(延べ面積2,600㎡、比較的簡易な建物)の建築を計画している」とのことであった。なお、Bさんは高齢を理由に新たな土地活用には消極的であり、駐車場契約が解約されたことを機に、乙土地を手放したいとのことである。Bさんは早期の売却を望んでいるため、売却価格は路線価の80%でよいと言っている。

Aさんは、乙土地の購入費用は自己資金で十分に対応できるため、C社長の提案を前向きに検討することにした。しかし、計画道路が指定されている土地であるため、乙土地の購入について、FPに相談することにした。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情報(確認)が必要ですか。以下の(1)および(2)に整理して説明してください。

(1)Aさんから何点か具体的に確認したいことがありますが、どのようなことですか。

(2)FPであるあなたが確認しておくべきことは、どのようなことですか。

2.あなたは、Aさんが乙土地を購入することについて、どのように考えますか。

(1)賛成する・・・その理由

(2)反対する・・・その理由

3.都市計画道路予定地が収用され、対価補償金が交付された場合の課税上の特例について教えてください。

4.本事案に関与する専門職業家にはどのような方々がいますか。

【甲土地および乙土地の概要】

※(都市計画道路の指定)計画決定

・国道の拡幅予定幅20m→28m/両側それぞれ4m拡幅予定/北西方分岐新設部分幅員20m

・都市計画道路区域内における建築制限の緩和措置(3階までの建築可)あり(東京都)。

※都市計画道路予定地の区域内の土地の売却および建築する場合の手続

・土地を有償で譲渡しようとする場合は、その相手方や価格について市長または知事に事前に届け出なければならない(公有地の拡大の推進に関する法律4条)。

・建物を建築しようとする場合には、都市計画法53条1項による都道府県知事等の許可を受けなければならない。

part2 ポイント解説

1. アドバイスに当たって必要な情報

(1) Aさんから直接聞いて確認する情報

Aさんは相続で甲土地を取得しているが、大規模な不動産投資の経験の有無や、希望する利回り、引き受け可能なリスクについて、確認することが必要。

特に、都市計画道路として収用される場合には、当初見込んだ利回りに届かない可能性もあるため、事前の確認が重要となる。

また、甲土地の取得費や取得日が分かる資料の有無や、土地に関する書類・図面の有無(甲土地や通路部分の境界確認の参考資料)も確認したい。

(2) FP自身が調べて確認する情報

顧客が関知していない状況や、忘れている事項がある可能性もあるため、物件の登記簿と、現地の確認を行うことで、所有権・抵当権等の権利状況や土地・建物の物理的状況を、実際に確認することが必要。

また、用途地域・地方自治体の都市計画等を確認し、今後の開発予定・環境変化を把握することが必要である。

本問の場合、Aさん所有の甲土地だけでなく、一体利用も想定して乙土地および所有者Bさんに関しても、同様の情報収集が必要。

2. Aさんが乙土地を購入することへの賛否とその理由

(1)賛成する場合の理由

甲・乙土地には、「都市計画道路区域内における建築制限の緩和措置(3階までの建築可)あり」とされており、緩和措置が適用される要件の1つとして、「当該区間の事業の実施が近い将来見込まれていないこと」があることから、当面の間は都市計画に基づく収用を懸念する必要はない。

また、甲・乙土地の一体利用についても、既に有力な活用先(大手衣料品チェーン)があり、かつ定期借地権方式や建設協力金方式といった、活用に際して多額の自己負担が発生しない方式とすることができる。

さらに、乙土地の購入価格についても、路線価の80%を提示されており、Aさんに有利な条件である。

(2)反対する場合の理由

甲・乙土地には、「都市計画道路区域内における建築制限の緩和措置(3階までの建築可)あり」とされているが、緩和措置が適用される要件の1つとして、「建築物が都市計画道路区域の内外にわたる場合は、将来において、都市計画道路区域内の部分を分離することができるよう設計上の配慮をすること」があることから、建築物は甲土地部分に建築することが必要。

大手衣料品チェーンの店舗は、3階建てで延べ面積2,600㎡とあるため、建築面積は単純計算で2,600㎡÷3≒866㎡ となり、甲土地900㎡の大部分を利用して建築することになる。しかし、将来都市計画道路が事業決定された場合、指定建ぺい率60%を超過してしまい、既存不適格建築物として増改築や同規模の再建築が難しくなる。

3.都市計画道路予定地が収用され、対価補償金が交付された場合の課税上の特例

「収用に伴う譲渡課税の特例」は、公共事業などの収用により資産を譲渡した場合、その補償金で代替資産を購入したときには、譲渡した資産の取得費を代替資産に引き継ぎ、将来に課税を繰り延べる(課税繰延べの特例)ことや、譲渡所得の計算の際、補償金から特別控除5,000万円を差し引く(5,000万円の特別控除)ことができる特例。

<特例適用のポイント>

◆課税繰延べの特例の適用を受けるためには、原則として収用等のあった日から2年以内に代替資産を取得することが必要(ただし、収用等のあった日より前に先行取得したものであっても、一定の要件に該当すれば代替資産として認められる。)。

◆5,000万円特別控除の特例の適用を受けるためには、公共事業施行者から買取り等の申出を受けた者(その相続人を含む)が、申出があった日から原則6カ月以内に土地建物等を譲渡することが必要。

◆「課税繰延べの特例」と「5,000万円特別控除の特例」は選択適用(併用不可)。

4. 関与すべき専門職業家

収用に伴う譲渡課税の特例の適用による納税額の変化等、具体的な税金の質問等に関しては、税理士が適当。 また、乙土地を購入する場合における不動産の所有権の移転登記については司法書士、甲・乙土地の一体活用における媒介や契約代理等の宅地建物取引業法に規定する業務に該当するものについては、不動産業者が適当。

FP対策講座

<FP対策通信講座>

●LECのFP講座(キーワード検索欄で「1級」と検索) ⇒ FP(ファイナンシャル・プランナー)サイトはこちら

![]()

●1級FP技能士(学科試験対策)のWEB講座 ⇒ 1級FP技能士資格対策講座(資格対策ドットコム)

●通勤中に音声学習するなら ⇒ FP 通勤講座

![]()

●社労士・宅建・中小企業診断士等も受けるなら ⇒ 月額定額サービス【ウケホーダイ】

![]()