2018”N6Œژ10“ْژہ‹Zpart1

2018”N6Œژ10“ْژہ‹Zpart1

part1پ@–â‘蕶

پœگف —لپœ

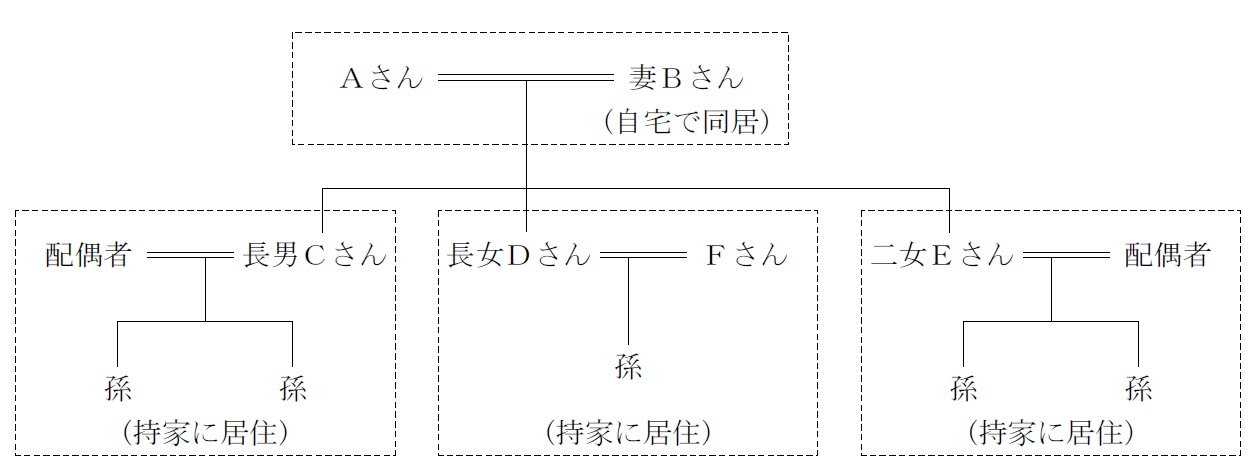

‚`‚³‚ٌپi73چخپj‚حپA”çٹvگ»•i‚ج—A“ü”ج”„‚ً‰c‚قٹ”ژ®‰ïژذ‚wژذپi”ٌڈمڈê‰ïژذپj‚ج‘م•\ژو’÷–ًژذ’·‚إ‚ ‚éپBچإڈ‰‚ح’nŒ³‚جڈ¤“XٹX‚جˆêٹp‚إچب‚a‚³‚ٌپi71چخپj‚ئژG‰فڈ¬”„“X‚©‚çگg‚ً‹N‚±‚µ‚½‚ھپAƒˆپ[ƒچƒbƒpƒuƒ‰ƒ“ƒh‚ج”çٹvگ»•i‚ة‚¢‚؟‘پ‚’…–ع‚µپA•S‰ف“XŒü‚¯‚ج‰µ”„‚إ‹}گ¬’·‚ًگ‹‚°‚½پBŒ»چف‚إ‚حƒIƒٹƒWƒiƒ‹ƒuƒ‰ƒ“ƒh‚ً—§‚؟ڈم‚°پA‹ئگر‚حڈ‡’²‚ةگ„ˆع‚µ‚ؤ‚¢‚éپB

‚`‚³‚ٌ‚ة‚ح‚Rگl‚جژq‚ھ‚¢‚éپB’·’j‚b‚³‚ٌپi48چخپj‚حپA‘هژè•S‰ف“X‚إ‚W”Nٹش‹خ–±‚µ‚½Œم‚ة‚wژذ‚ة“üژذ‚µپAڈ¤•iٹJ”‚ةژèکr‚ً”ٹِ‚·‚éˆê•ûپAگê–±ژو’÷–ً‚ئ‚µ‚ؤ”جکHٹg‘ه‚ةژو‚è‘g‚ٌ‚إ‚¢‚éپB‚ـ‚½پA’·ڈ—‚c‚³‚ٌپi46چخپj‚ج•v‚e‚³‚ٌپi46چخپj‚حپAƒAƒpƒŒƒ‹ƒپپ[ƒJپ[‚جچà–±•”–ه‚ة‹خ–±‚µ‚ؤ‚¢‚½‚ھپA’·ڈ—‚c‚³‚ٌ‚ئ‚جŒ‹چ¥‚ً‹@‚ةپA‚wژذ‚ة“üژذ‚µپAچ،‚إ‚حڈي–±ژو’÷–ً‚ئ‚µ‚ؤٹا—•”–ه‚جگس”Cژز‚ً–±‚ك‚ؤ‚¢‚éپB’·’j‚b‚³‚ٌ‚¨‚و‚ر‚e‚³‚ٌ‚جٹضŒW‚ح—اچD‚إ‚ ‚èپAژہژ؟“I‚ة‚ح‚Qگl‚ً’†گS‚ئ‚·‚éŒo‰c‘جگ§‚ھٹm—§‚µ‚ؤ‚¢‚éپB“ٌڈ—‚d‚³‚ٌپi44چخپj‚ح’n•ûŒِ–±ˆُ‚ج•v‚ئژq‚Qگl‚إŒثŒڑ‚ؤڈZ‘îپiژ‰ئپj‚ة•é‚炵‚ؤ‚¢‚é‚ھپAڈZ‘îƒچپ[ƒ“‚ئژq‚ا‚àپi17چخپE14چخپj‚ج‹³ˆç”ï‚ج•‰’S‚ھ‘ه‚«‚پA‚`‚³‚ٌ‚ةژx‰‡‚ً‹پ‚ك‚ؤ‚¢‚éپB

‚`‚³‚ٌ‚حپAگ””Nˆب“à‚ة‚ح’·’j‚b‚³‚ٌ‚ةژذ’·‚جچہ‚ًڈ÷‚é‚آ‚à‚è‚إ‚ ‚é‚ھپAƒ}ƒlƒWƒپƒ“ƒg”\—ح‚جچ‚‚¢‚e‚³‚ٌ‚ة‚àˆّ‚«‘±‚«Œo‰c‚ةژQ‰و‚µ‚ؤ‚ظ‚µ‚¢‚ئژv‚ء‚ؤ‚¢‚éپB‚µ‚©‚µپA’·ڈ—‚c‚³‚ٌ‚ـ‚½‚ح‚e‚³‚ٌ‚ةژ©ژذٹ”ژ®‚ًڈ³Œp‚·‚ׂ«‚©‚ة‚آ‚¢‚ؤ–ہ‚ء‚ؤ‚¨‚èپAچإڈI“I‚بٹ”ژهچ\گ¬‚ً•`‚‚±‚ئ‚ھ‚إ‚«‚¸پA‘خچô‚ة’…ژè‚إ‚«‚ؤ‚¢‚ب‚¢پB‚`‚³‚ٌ‚حپAگو“ْپAڈ¤چH‰ï‹cڈٹ‚جژ–‹ئڈ³ŒpƒZƒ~ƒiپ[‚ةژQ‰ء‚µ‚½چغ‚ةڈذ‰î‚³‚ꂽژ–‹ئڈ³Œpگإگ§‚ج“ء—ل‚ةƒپƒٹƒbƒg‚ًٹ´‚¶‚½‚½‚كپA‚»‚ج“à—e‚ة‚آ‚¢‚ؤڈع‚µ‚’m‚肽‚¢‚ئژv‚ء‚ؤ‚¢‚éپB

‘¼•ûپA‚`‚³‚ٌ‚حپA‹âچsپ^گ¶–½•غŒ¯‰ïژذپ^ƒٹپ[ƒX‰ïژذپ^•s“®ژY‰ïژذ‚ج‰c‹ئ’S“–ژز‚©‚炳‚ـ‚´‚ـ‚ب’ٌˆؤ‚ًژَ‚¯‚ؤ‚¨‚èپA‚wژذ‚âژ©گg‚ة‚ئ‚ء‚ؤ—L—p‚ب’ٌˆؤ‚إ‚ ‚ê‚خچج—p‚µ‚½‚¢‚ئچl‚¦‚ؤ‚¢‚éپB

‚ب‚¨پAˆêژںپE“ٌژں‚ئ‚à‚ة–@’è‘ٹ‘±•ھ‚ا‚¨‚è‚ة‘ٹ‘±‚µ‚½ڈêچ‡‚ج‘ٹ‘±گإ‚ج‘چٹz‚حپAˆêژں‘ٹ‘±‚إ‚ح–ٌ‚R‰8,000–œ‰~پi–ًˆُ‘قگE‹àژx‹‹‘OپE”z‹ôژز‚جگإٹzŒyŒ¸“K—p‘OپjپA“ٌژں‘ٹ‘±‚إ‚ح–ٌ‚Q‰6,000–œ‰~‚إ‚ ‚éپiˆêژںپE“ٌژں‚ئ‚à‚ةڈ¬‹K–ح‘î’n“™‚ج•]‰؟Œ¸“K—p‘O‚جگإٹz‚إ‚ ‚èپAچب‚a‚³‚ٌ‚ةژ©ژذٹ”ژ®ˆبٹO‚جŒإ—L‚جچàژY‚ح‚ب‚¢‚à‚ج‚ئ‚·‚éپjپB

پy‚wژذ‚جٹT—vپz

ژ‘–{‹àپ@پF2,000–œ‰~

ٹ”ژهچ\گ¬پF‚`‚³‚ٌ60پ“پAچب‚a‚³‚ٌ40پ“

ڈ]‹ئˆُگ”پF40گl

‰ïژذ‹K–حپF‘ه‰ïژذ

”Nڈ¤پ@پ@پF20‰‰~

Œoڈي—ک‰vپF‚P‰‰~

پy‚`‚³‚ٌ‚ج‰ئ‘°چ\گ¬پz

چب‚a‚³‚ٌ پi71چخپjپ@پF ‚`‚³‚ٌ‚ئژ©‘î‚إ“¯‹ڈ‚µ‚ؤ‚¢‚éپB

’·’j‚b‚³‚ٌپi48چخپj پF گê–±ژو’÷–ًپBچب‚ئژq‚Qگl‚إƒ}ƒ“ƒVƒ‡ƒ“پiژ‰ئپj‚ةڈZ‚ٌ‚إ‚¢‚éپB

’·ڈ—‚c‚³‚ٌپi46چخپj پF گê‹ئژه•wپB•v‚ئژq‚Pگl‚إŒثŒڑ‚ؤڈZ‘îپiژ‰ئپj‚ةڈZ‚ٌ‚إ‚¢‚éپB

“ٌڈ—‚d‚³‚ٌپi44چخپj پF گê‹ئژه•wپB•v‚ئژq‚Qگl‚إŒثŒڑ‚ؤڈZ‘îپiژ‰ئپj‚ةڈZ‚ٌ‚إ‚¢‚éپB

پy‚`‚³‚ٌ‚جڈٹ—LچàژY‚جٹT—vپzپi‘ٹ‘±گإ•]‰؟ٹzپA“y’n‚حڈ¬‹K–ح‘î’n“™‚ج•]‰؟Œ¸“K—p‘Oپj

Œ»—a‹àپF‚Q‰‰~پi‘قگE‹à‚حچl—¶‚µ‚ؤ‚¢‚ب‚¢پj

ژ©‘îپ@پF‚P‰‰~پi“y’nپi300‡uپj9,000–œ‰~پAŒڑ•¨1,000–œ‰~پj

’ہ‘فƒ}ƒ“ƒVƒ‡ƒ“پF‚Q‰‰~پi“y’nپi400‡uپj‚P‰2,000–œ‰~پAŒڑ•¨8,000–œ‰~پj

‚wژذٹ”ژ®پ@پ@پ@پF‚S‰‰~پi‚wژذٹ”ژ®‚ج60پ“•”•ھپj

‚wژذ–{ژذ“y’nپ@پF‚Q‰‰~پi400‡uپA–³ڈ•شٹز•ûژ®پE’تڈي‚ج’n‘م‚ة‚ؤ’ہ‘ف‚µ‚ؤ‚¢‚éپj

چ‡Œv11‰‰~

پyگe‘°ٹضŒWگ}پz

part1 ƒ|ƒCƒ“ƒg‰ًگà

1. ”[گإژ‘‹à‚ج•s‘«پAڈٹ“¾گإپEڈZ–¯گإپE‘ٹ‘±گإ‚جŒyŒ¸‘خچô

(1) گ¶–½•غŒ¯پE‹àŒةٹ”‚جٹˆ—p

(2) –ًˆُ‘قگE‹àژx•¥‚¢پi–@گlگإ‚ج’لŒ¸پA‘قگEڈٹ“¾چTڈœ‚ة‚و‚éڈٹ“¾گإ’لŒ¸Œّ‰ت‚à—L‚èپj

(3) ژ©ژذٹ”ژ®•]‰؟‚جˆّ‚«‰؛‚°پi”z“–پE—ک‰vپEڈƒژ‘ژY‚جˆّ‰؛‚°پj

(4) ڈ¬‹K–ح‘î’n‚ج“ء—ل‚جٹˆ—p

(5) ”ٌڈمڈêٹ”ژ®‚ج‘ٹ‘±گإپE‘،—^گإ‚ج”[گإ—P—\گ§“x‚جٹˆ—p

2. ˆâژY•ھٹ„‘خچôپEژ–‹ئڈ³Œp‘خچô

(1) ˆâŒ¾‚جچىگ¬

(2) ˆâ—¯•ھ‚ةٹض‚·‚é–¯–@‚ج“ء—ل‚جٹˆ—p

(3) ‘ٹ‘±ژگ¸ژZ‰غگإگ§“x‚جٹˆ—p

(4) ‘·‚ض‚ج‹³ˆçژ‘‹à‘،—^‚ج”ٌ‰غگإ‘[’u‚جŒں“¢

(5) ‹àŒةٹ”‚ً—p‚¢‚½’·’jC‚©‚ç’·ڈ—DپE“ٌڈ—E‚ض‚ج‘مڈ•ھٹ„

3. ژ–‹ئڈ³Œpگإگ§‚ج“ء—لپi•½گ¬30”N“x‰üگ³پj‚جگà–¾

Xژذٹ”ژ®‚ة‚آ‚¢‚ؤ‚حپA”ٌڈمڈêٹ”ژ®‚ج‘ٹ‘±گإپE‘،—^گإ‚ج”[گإ—P—\گ§“x‚جٹˆ—p‚ة‚و‚èپAگإ•‰’S‚ب‚ˆع“]‚·‚邱‚ئ‚ھ‰آ”\پB

•½گ¬30”N“xگإگ§‰üگ³‚ة‚و‚èپA“K—p‘خڈغ‚جٹ”ژ®گ”‚جڈمŒہ‚ھ“P”p‚³‚ê‘Sٹ”ژ®‚ھ“K—p‘خڈغ‚ئ‚ب‚ء‚ؤ‚¨‚èپA‚ـ‚½پA”[گإ—P—\ٹ„چ‡‚à100پ“‚ةٹg‘ه‚µ‚½‚½‚كپAڈ³Œpژ‚جگإ•‰’S‚حƒ[ƒچ‚ة‚ب‚ء‚ؤ‚¢‚éپB

‚ـ‚½پAگe‘°ٹO‚ًٹـ‚ق•،گ”‚جٹ”ژه‚©‚çپA‘م•\ژز‚إ‚ ‚éŒمŒpژزپiچإ‘ه3گlپj‚ض‚جڈ³Œp‚à“K—p‘خڈغ‚ة‚ب‚ء‚½‚½‚كپA–{–â‚ج‚و‚¤‚ةپAگو‘مŒo‰cژز‚ئ‚»‚ج”z‹ôژز‚©‚çپAŒمŒpژز‚إ‚ ‚éژq‚â–؛–¹پi‚¢‚¸‚ê‚à‘م•\Œ ‚ً—L‚µپA‹cŒˆŒ ٹ„چ‡‚ج10پ“ˆبڈم‚©‚آڈمˆت3ˆت‚ـ‚إ‚ج“¯‘°ٹضŒWژزپj‚ة‘،—^‚·‚éڈêچ‡‚à“K—p‰آ”\‚ئ‚ب‚ء‚ؤ‚¢‚éپB

‚³‚ç‚ةپA5”Nٹش‚إ•½‹د8ٹ„ˆبڈم‚جŒظ—p‚ًˆغژ‚·‚é—vŒڈ‚ً–¢’Bگ¬‚جڈêچ‡‚إ‚àپA”[گإ—P—\‚ًŒp‘±‰آ”\‚ة‚ب‚ء‚½پiŒo‰cˆ«‰»“™‚ھ——R‚جڈêچ‡پA”F’èژx‰‡‹@ٹض‚جژw“±ڈ•Œ¾‚ھ•K—vپjپB

4. ’·ڈ—‚c‚ج•v‚e‚ئ‚جٹضŒWگ«‚ًچl—¶‚µ‚½ٹ”ژهچ\گ¬

ٹ”ژ®‚جŒمŒpژزˆبٹO‚ض‚جڈ³Œp‚حپAڈ«—ˆ‚جٹ”ژ®ژUˆي‚جƒٹƒXƒN‚ھچ‚‚ـ‚é‚ھپA–{–â‚ج‚و‚¤‚ةŒمŒpژزˆبٹO‚جگe‘°پEڈ]‹ئˆُ‚إ‚àپAŒo‰cگw‚جˆêˆُ‚ئ‚µ‚ؤٹ”ژ®‚ًڈ³Œp‚·‚邱‚ئ‚حپAگو‘مŒo‰cژز‚جˆّ‘قŒم‚جŒo‰c‘جگ§‚ً‹‰»‚·‚éƒپƒٹƒbƒg‚à‚ ‚éپB

‚½‚¾‚µپAŒمŒpژزˆبٹO‚ة‚àٹ”ژ®‚ًڈ³Œp‚·‚éڈêچ‡‚ة‚حپAŒمŒpژز‚ھڈ³Œp‚·‚éٹ”ژ®گ”‚ج‹cŒˆŒ ٹ„چ‡‚ًپAٹ”ژه‘چ‰ï‚ج“ء•تŒˆ‹cژ–چ€‚إ‚ ‚ء‚ؤ‚à’P“ئ‚إگ¬—§‰آ”\‚ئ‚ب‚é67پ“پi3•ھ‚ج2پjˆبڈم‚ئ‚µپA‰ïژذ‚جژx”zŒ ‚ًٹm—§‚µ‚ؤ‚¨‚‚±‚ئ‚ھ•K—vپB

‚ـ‚½پA“ث‘R‚ج‘ٹ‘±”گ¶‚ة‚و‚éٹ”ژ®ژUˆي‚جƒٹƒXƒN‚ة”ُ‚¦‚邽‚كپAٹY“–ٹ”ژ®•ھ‚ً‹àŒةٹ”‚ئ‚µ‚ؤژ©ژذ‚إ”ƒ‚¢ژو‚è‰آ”\‚ب—]—Tژ‘‹à‚ً—pˆس‚µ‚ؤ‚¨‚‚±‚ئ‚à•K—v‚إ‚ ‚éپB

5. ژqپE‘·‚ض‚جگ¶‘O‘،—^‚ة‚و‚éˆâژY•ھٹ„‘خچôپEژ‘‹à‰‡ڈ•

’·’jC‚³‚ٌ‚ھXژذ‚ًڈ³Œp‚·‚邱‚ئ‚ة‚و‚èپA’·’jC‚³‚ٌ‚ج‘ٹ‘±•ھ‚ھ‘½‚‚ب‚é‰آ”\گ«‚ھچ‚‚¢‚½‚كپA’·ڈ—D‚³‚ٌپE“ٌڈ—E‚³‚ٌ‚ًژَژوگl‚ئ‚µ‚½گ¶–½•غŒ¯‚âپA‚wژذ–{ژذŒڑ•¨‚ج’ہ—؟‚ًŒ´ژ‘‚ئ‚µ‚½‘مڈ•ھٹ„پi‘ٹ‘±Œم‚ة•ھٹ„•¥‚¢پj‚ة‚و‚éپA‚ ‚é’ِ“x‹د“™‚ب‘ٹ‘±‚à•K—v‚ئژv‚ي‚ê‚éپB

‚ـ‚½پAA‚³‚ٌ‚جچب‚ج‘ٹ‘±”گ¶ژپi“ٌژں‘ٹ‘±ژپj‚ةپA’·ڈ—DپE“ٌڈ—E‚ة‚و‚葽‚‚جˆâژY‚ً‘ٹ‘±‚³‚¹‚邱‚ئ‚àŒں“¢‰آ”\پiˆâژY•ھٹ„‹¦‹c‚ج’†‚إ‚±‚ê‚ç‚ً‹L‚µ‚½Œِگ³ڈطڈ‘ˆâŒ¾‚â‘،—^Œ_–ٌڈ‘‚ج“à—e‚ًŒں“¢‚·‚邱‚ئ‚ھ–]‚ـ‚µ‚¢پjپB

‚³‚ç‚ةپA‹³ˆçژ‘‹à‚ج”ٌ‰غگإ“ء—ل‚â‘ٹ‘±ژگ¸ژZ‰غگإگ§“x‚جٹˆ—p‚ة‚و‚èپAگد‹ة“I‚ب’·ڈ—DپE“ٌڈ—E‚ض‚جگ¶‘O‘،—^‚àŒں“¢‚إ‚«‚éپB

6. ٹeژذ‚ج‰c‹ئ’S“–ژز‚©‚ç‚جگد‹ة“I‚ب’ٌˆؤ‚جچج”غ

ٹeژذ‚ج’ٌˆؤ‚حپA‚¢‚¸‚ê‚à‘ٹ‘±گإ‘خچô‚â‘قگEŒم‚جژ‘‹à‰^—p‘خچô‚ئ‚µ‚ؤپAˆب‰؛‚ج‚و‚¤‚ب‚à‚ج‚ئچl‚¦‚ç‚ê‚éپB

پœ‹âچsپ@پ@پ@پ@پFˆâŒ¾گM‘ُڈ¤•i‚â“ٹژ‘گM‘ُ“™‚ج‹à—Zڈ¤•i

پœگ¶–½•غŒ¯‰ïژذپFژ€–S•غŒ¯‹à‚ج”ٌ‰غگإکg‚ً—ک—p‚µ‚½•غŒ¯ڈ¤•i‚â‰^—p‚à‰ء–،‚µ‚½•غŒ¯ڈ¤•i

پœƒٹپ[ƒX‰ïژذپ@پFچq‹َ‹@‚â‘D”•“™‚ً•،گ”ژز‚إچw“ü‚µپAچq‹َ‰ïژذ“™‚ةƒٹپ[ƒX‚·‚邱‚ئ‚إپAŒ¸‰؟ڈ‹p‚ة‚و‚é—ک‰vˆ³ڈk‚ًگ}‚éƒIƒyƒŒپ[ƒeƒBƒ“ƒOپEƒٹپ[ƒX

پœ•s“®ژY‰ïژذپ@پF•s“®ژY‚ج‘ٹ‘±گإ•]‰؟ٹzŒ¸ٹz‚ً–ع“I‚ئ‚µ‚½•s“®ژYچw“ü

‚¢‚¸‚ê‚ج’ٌˆؤ‚àپAA‚³‚ٌ‚âXژذ‚ة‘خ‚µ‚ؤ“Kچ‡‚·‚é‚ئژv‚ي‚ê‚éژ©ژذڈ¤•i“™‚ًڈذ‰î‚µ‚ؤ‚¢‚é‚ئژv‚ي‚ê‚é‚ھپA‚ا‚ج’S“–ژز‚àŒ´‘¥‚ئ‚µ‚ؤژ©ژذڈ¤•i‚ةٹض‚µ‚ؤ‚ج‚ف’ٌˆؤ‚·‚é‚ةژ~‚ـ‚邽‚كپA‚±‚ê‚ç‚ج’ٌˆؤ‚ً‘چچ‡“I‚ةٹ¨ˆؤ‚µپAچج”غ‚ًƒAƒhƒoƒCƒX‚ً‚·‚邱‚ئ‚ح‚إ‚«‚ب‚¢پB

FP‚ئ‚µ‚ؤ‚حپAٹeژذ‚ج’ٌˆؤ“à—e‚ً‘چچ‡“I‚ةٹ¨ˆؤ‚µپA•K—v‚ة‰‚¶‚ؤ’ٌˆؤ“à—e‚ة‚آ‚¢‚ؤ’S“–ژز‚ة‚àƒqƒAƒٹƒ“ƒO‚µ‚½ڈم‚إپAA‚³‚ٌ‚ة’ٌˆؤ‚جچج”غ‚جƒAƒhƒoƒCƒX‚ًچs‚¤‚±‚ئ‚ھ•K—vپB

پœ‚e‚o‚ئگE‹ئ—د—

FP‚جگE‹ئ—د—‚حپAŒع‹q—ک‰v‚ج—DگوپAژç”é‹`–±پAگà–¾‹`–±پiƒAƒJƒEƒ“ƒ^ƒrƒٹƒeƒBپjپAŒع‹q‚جگà–¾پE“¯ˆسپiƒCƒ“ƒtƒHپ[ƒ€ƒhپEƒRƒ“ƒZƒ“ƒgپj‚ج‚S‚آپB

–{–â‚إ‚حپAFP‚ئŒع‹q‚ج—ک‰v‘ٹ”½‚âŒع‹q‚ج”é–§کR‰k‚ًŒœ”O‚·‚é‹ا–ت‚إ‚ح‚ب‚پA‹à—Zڈ¤•iژوˆّ–@“™‚ة‚¨‚¯‚éڈd—vژ–چ€‚جگà–¾‹`–±‚ةٹض‚ي‚é’iٹK‚إ‚à‚ب‚³‚»‚¤‚إ‚·‚ج‚إپAˆê”شڈd—v‚ب‚ج‚حپA—lپX‚بڈٹ“¾گإپE‘ٹ‘±گإ‚جŒyŒ¸‘خچôپEژ–‹ئڈ³Œp‘خچô‚ج•û–@‚â‚»‚ê‚ً“K—p‚µ‚½Œ‹‰ت‚ً‚«‚؟‚ٌ‚ئگà–¾‚µŒع‹q‚ج—‰ً“x‚ًٹm”F‚·‚éپuƒCƒ“ƒtƒHپ[ƒ€ƒhپEƒRƒ“ƒZƒ“ƒgپv‚ئ‚¢‚¤‚±‚ئ‚ة‚ب‚é‚©‚ئژv‚¢‚ـ‚·پB

FP‘خچôچuچہ

پƒFP‘خچô’تگMچuچہپ„

پœLEC‚جFPچuچہپiƒLپ[ƒڈپ[ƒhŒںچُ—“‚إپu1‹‰پv‚ئŒںچُپjپ@پثپ@FPپiƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹پEƒvƒ‰ƒ“ƒiپ[پjƒTƒCƒg‚ح‚±‚؟‚ç

![]()

پœ1‹‰FP‹Z”\ژmپiٹw‰بژژŒ±‘خچôپj‚جWEBچuچہپ@پثپ@‚P‹‰‚e‚o‹Z”\ژmژ‘ٹi‘خچôچuچہپiژ‘ٹi‘خچôƒhƒbƒgƒRƒ€پj

پœ’ت‹خ’†‚ة‰¹گ؛ٹwڈK‚·‚é‚ب‚çپ@پثپ@‚e‚o ’ت‹خچuچہ

![]()

پœژذکJژmپE‘îŒڑپE’†ڈ¬ٹé‹ئگf’fژm“™‚àژَ‚¯‚é‚ب‚çپ@پثپ@Œژٹz’èٹzƒTپ[ƒrƒXپyƒEƒPƒzپ[ƒ_ƒCپz

![]()